O debate sobre a reforma tributária vem se mostrando intensa e essa mudança, mesmo com os adiamentos de votação, deve ser realizada ainda no segundo semestre. Contudo, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos. Principalmente no caso do lucro presumido.

A proposta inicial, apresentada recentemente pelo ministro da Economia Paulo Guedes chamou atenção. Cálculos comparativos realizado pela Confirp Consultoria Contábil em relação à tributação apontou que ocorreriam relevantes aumentos. Em função dessa questão foi apresentada pelo Congresso Nacional uma nova proposta pelo relator do projeto, deputado Celso Sabino (PSDB-PA), mas, mesmo assim ocorrerão relevantes impactos.

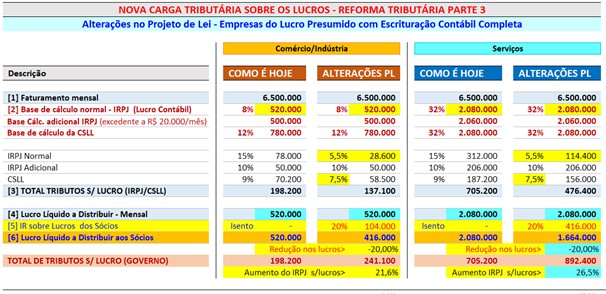

Para entender melhor, atualmente, a alíquota total do Imposto de Renda Pessoa Jurídica (IRPJ) sobre os lucros das empresas é de 25% (15% de alíquota normal mais 10% de alíquota adicional). Na primeira versão do Projeto de Lei, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda.

Assim, o reflexo dessa proposta original seria o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9%. Em função das reclamações por parte do empresariado, essa proposta mudou, tendo impacto principalmente para as empresas do lucro presumido com escrituração contábil completa.

O diretor executivo da Confirp, Richard Domingos, explica que “com as alterações mais recentes no Projeto de Lei original, a alíquota total do IRPJ sobre os lucros das empresas passaria para 15,5% (sendo 5,5% de alíquota normal, mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda”.

Com isso, segundo Domingos, para as empresas do lucro presumido com escrituração contábil completa, o reflexo das alterações no PL original seria o seguinte:

- aumento na arrecadação do IRPJ (lucro presumido) em torno de 21,6% para comércio/indústria e de 26,5% para serviços;

- redução de 20% nos lucros dos sócios dos ramos do comércio, indústria ou serviços (justamente a alíquota do IR sobre os lucros distribuídos).

“A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor que não é MEI e nem está enquadrado no Simples Nacional, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos.

Há um enorme descontentamento dos setores produtivos. O mundo empresarial não está a favor da tributação sobre os lucros dos sócios. E surge uma pressão para que a alíquota de 20% do IR sobre o lucro dos sócios seja reduzida para 10% em 2022 e depois 15% em 2023. Rumores apontam que essa proposta irá a votação somente no final de setembro.

A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.