Reforma do Imposto de Renda 2026: o que muda a partir de janeiro

Após ser aprovada pelo Senado Federal e sancionada pela Presidência da República, a Lei da Reforma do Imposto de Renda entra em vigor em 1º de janeiro de 2026 e marca uma das maiores transformações no sistema tributário brasileiro das últimas décadas.

A nova legislação promete alívio para trabalhadores de renda média e baixa, ao ampliar a faixa de isenção e reduzir o imposto para quem ganha até R$ 7.350 mensais. Por outro lado, endurece a tributação sobre lucros e dividendos, atingindo especialmente empresários, sócios e investidores com rendimentos mais elevados.

De acordo com cálculos da Confirp Contabilidade, quem ganha R$ 5 mil por mês economizará R$ 312,89 mensais — o equivalente a R$ 4.067,57 por ano, praticamente um salário extra. Já contribuintes com rendas entre R$ 5 mil e R$ 7.350 terão reduções menores, até zerar o benefício nessa faixa.

Segundo Richard Domingos, diretor executivo da Confirp, “a nova lei muda a forma como os lucros distribuídos a pessoas físicas serão tratados e traz impactos diretos nas finanças de quem possui grandes rendimentos provenientes de suas empresas ou participações acionárias. O desafio será equilibrar justiça fiscal e competitividade empresarial.”

Tributação de lucros e dividendos em 2026: o novo impacto para empresários e investidores

A tributação de lucros e dividendos, até então isentos no Brasil, foi instituída pela nova lei, originada do Projeto de Lei nº 1.087/2025, e começa a valer já em 2026. O texto final, sofreu alterações propostas pelo deputado Arthur Lira, que foi aprovada quase na íntegra.

Nesta reportagem, vamos explorar as implicações da reforma, destacando as mudanças recentes e ouvindo especialistas como Richard Domingos, diretor executivo da Confirp Contabilidade, e Lucas Barducco, sócio do escritório Machado Nunes Advogados Associados.

Reforma do Imposto de Renda 2026: quais mudanças o novo parecer trouxe?

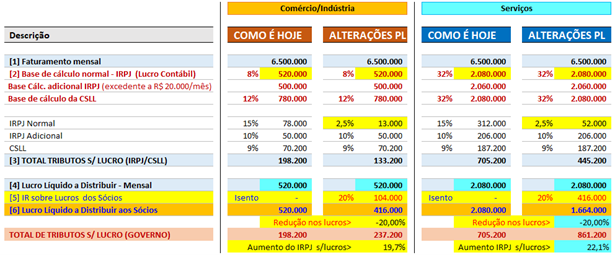

A principal novidade é a tributação de lucros e dividendos, até então isentos de Imposto de Renda para pessoas físicas. Agora, lucros e dividendos pagos por uma mesma empresa a uma mesma pessoa física que ultrapassem R$ 50 mil mensais terão retenção de 10% na fonte.

Além disso, foi criada a figura do Imposto de Renda Pessoa Física Mínimo (IRPFm), que estabelece uma tributação mínima de até 10% para quem ganha acima de R$ 1,2 milhão por ano, considerando todos os rendimentos, inclusive os isentos ou tributados separadamente, com exceção de aplicações como poupança, LCI, LCA, fundos imobiliários e lucros de exercícios anteriores a 2026.

Lucas Barducco explica: “O novo imposto tem um impacto direto nas finanças de quem tem grandes rendimentos provenientes de suas empresas ou participações acionárias. Em um cenário em que o imposto sobre esses rendimentos era zero, isso representa um aumento considerável da carga tributária.”

O texto final eliminou o fator de redução que limitava a soma da carga tributária (IRPJ + CSLL + IRPFm), o que, segundo Domingos, pode elevar a tributação sobre lucros em até 10% adicionais, dependendo da composição de rendimentos.

“Está ficando insuportável manter uma empresa no Brasil — e nunca foi tão verdadeiro o ditado: ‘nunca está tão ruim que não possa piorar’. Mas com planejamento e estratégia, é possível reduzir impactos e aproveitar brechas legais”, resume Domingos.

Reforma do Imposto de Renda 2026 promove justiça fiscal ou aumento da carga tributária?

O discurso oficial defende que a medida corrige distorções históricas e promove justiça fiscal: quem ganha mais pagará mais imposto. Dados apresentados pelo governo mostram que 1% dos brasileiros mais ricos concentram 21% da renda nacional.

No entanto, especialistas alertam que, embora o alívio para a base seja positivo, o aumento da carga sobre empresários e investidores pode gerar efeitos colaterais.

“A isenção é justa, mas está sendo custeada pela tributação sobre lucros e dividendos — o que penaliza pequenas e médias empresas”, observa Barducco.

Quem ganha e quem paga com a Reforma do Imposto de Renda 2026

- Trabalhadores de até R$ 5 mil: grandes beneficiados, com ganhos de até um salário extra por ano.

- Rendas entre R$ 5 mil e R$ 7.350: reduções menores, até zerar.

- Acima de R$ 7.350: sem benefício.

- Sócios e investidores: passam a pagar mais com a tributação de dividendos e o IRPFm.

Segundo estimativas oficiais, 10 milhões de contribuintes deixarão de pagar Imposto de Renda já em 2026, fazendo com que 65% dos declarantes do IRPF fiquem isentos — o equivalente a mais de 26 milhões de brasileiros.

Apesar da renúncia fiscal de R$ 31 bilhões com a desoneração da base, o governo projeta um saldo positivo de R$ 12 bilhões até 2028, compensado pelo aumento da arrecadação entre as rendas mais altas.

“A reforma pode até trazer justiça social, mas impõe novos desafios. Planejamento será fundamental para reduzir impactos e proteger os rendimentos”, conclui Richard Domingos.

Como as Ferramentas da Confirp ajudam a entender os impactos?

A Confirp Contabilidade desenvolveu duas calculadoras exclusivas que permitem simular o efeito das novas regras:

- Calculadora IR até R$ 7.350 – mostra o quanto o contribuinte economizará com a nova faixa de isenção.

- Simulador IRPFm – calcula o impacto da nova tributação sobre lucros e dividendos para rendas mais altas.

Essas ferramentas apoiam trabalhadores, empresários e investidores na tomada de decisão tributária, permitindo planejar 2026 com clareza e estratégia diante do novo cenário fiscal.

Veja também: