Não transforme o auxílio emergencial em um problema!

Tem muitos brasileiros que estão buscando o recebimento do auxílio emergencial, mas, em um segundo momento, existe um grande risco para quem busca essa opção, a exemplo do que ocorreu em 2021. Lembrando que nessa segunda fase o pagamento do auxílio emergencial está mais restrito. Assim, o trabalhador informal que quer saber se receberá tem que acessar a lista de aprovados no Portal de Consultas da Dataprev (https://consultaauxilio.cidadania.gov.br/consulta/#/). “Ponto de atenção é que o contribuinte que recebeu qualquer valor [Lei 13.982/2020 e MP 1.000/2020] em decorrência da Pandemia Covid-19 e obteve mais que R$ 22.847,76 de outros rendimentos tributáveis no ano calendário 2021 deverá devolver o benefício emergencial para os cofres da União”, explica o diretor tributário da Confirp Consultoria Contábil, Richard Domingos. Para se ter ideia da gravidade dessa situação, em 2020, de acordo com o Tribunal de Contas da União (TCU), foram aproximadamente 7 milhões de brasileiros que receberam o auxílio emergencial indevidamente, sendo obrigado a devolver, parte em dezembro do ano passado (2,6 milhões de pessoas) e outros devolverão o dinheiro no Imposto de Renda da Pessoa Física (IRPF) 2021. Confira aqui como declarar o auxílio no IR. Welinton Mota lembra que se a pessoa já fizer a devolução no mesmo ano-calendário não precisa declarar e não há o que devolver. Caso contrário o valor recebido do Auxílio Emergencial será incluído na base de cálculo do Imposto de Renda aumentando o IR a pagar ou reduzindo o valor do IR a Restituir. “Esse ponto será crucial para muitos contribuintes que terão que fazer esse ajuste sobre risco de serem penalizados pela Receita Federal”, explica o diretor tributário da Confirp, Welinton Mota. Pode parecer uma situação longe da realidade dessas famílias que estão recebendo esses valores, mas Mota lembra essa situação pode ocorrer de forma simples. “Uma pessoa que estava sem emprego e que conseguiu se recolocar, tem que fazer essa conta e já se ajustar para caso de devolução”, explica o diretor da Confirp. “O contribuinte poderá ainda conferir as informações sobre o auxílio emergencial, inclusive emitir informe de rendimentos diretamente no site do Ministério da Cidadania por meio do link https://consultaauxilio.dataprev.gov.br/consulta ou através do aplicativo Carteira de Trabalho Digital (disponível nas principais lojas virtuais para celulares e tablets).” Importante, o CNPJ a ser informado como fonte pagadora será o CNPJ 05.526.783/0003-27 – Ministério da Economia (Benefício Emergencial – COVID 19) e não do empregador como consta no aplicativo Carteira de Trabalho Digital”, complementa Richard Domingos.

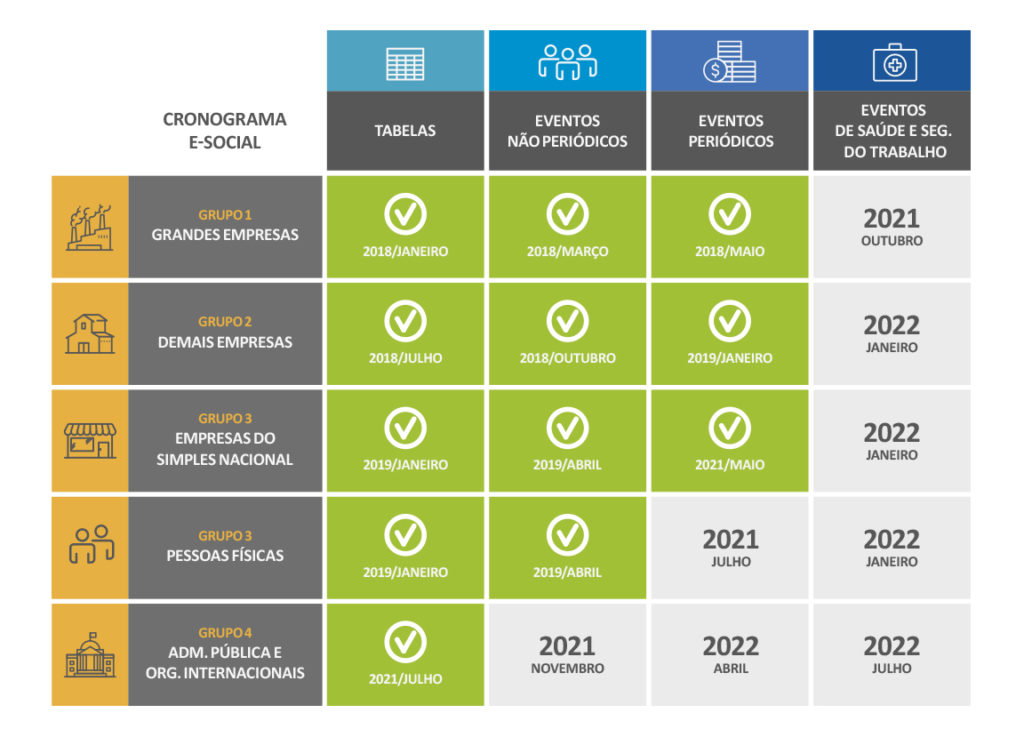

Cronograma de implantação do eSocial é atualizado

O eSocial – Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais – teve sua tabela atualizada por portaria conjunta, que definiu as seguintes datas: Portanto, atenção. Entre as datas programadas ainda para este ano, temos: as informações constantes dos eventos da 4ª fase do grupo 1, que devem ser enviadas a partir de 13 de outubro de 2021. As informações constantes dos eventos da 3ª fase do grupo 3: pessoa física, que devem ser enviadas a partir de 19 de julho de 2021 E as informações constantes dos eventos das 1ª e 2ª fases do grupo 4, que devem ser enviadas a partir das oito horas de 21 de julho e oito horas de 22 de novembro de 2021, respectivamente. As fases de implementação do eSocial, conforme regulamento, são: 1ª fase: envio das informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do eSocial 2ª fase: envio das informações constantes dos eventos não periódicos S-2190 a S-2420 do leiaute do eSocial, exceto dos eventos relativos à Saúde e Segurança do Trabalhador (SST) 3ª fase: envio das informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do eSocial 4ª fase: envio das informações constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do eSocial, relativos à SST As descrições de cada grupo, além de mais informações sobre o cronograma, estão disponíveis na Portaria, veja aqui. O empregador doméstico passou a ser obrigado a declarar as informações relativas ao eSocial a partir de 1º de outubro de 2015., conforme Lei Complementar nº 150, de 1º de junho de 2015, regulamentado pela Portaria Interministerial MF/MPS/MTE nº 822, de 30 de setembro de 2015. Informação – Receita Federal da Brasil Tags: eSocial

Proposta de reforma atualiza pouco tabela do imposto de renda

O Ministério da Economia apresentou recentemente a segunda fase da reforma tributária, com projeto de lei que modifica o Imposto de Renda para pessoas físicas, empresas e investimentos. A expectativa era que essa mudança ajustasse uma defasagem de anos, mas não foi isso que ocorreu. “O que foi divulgado no projeto de lei aponta que o limite de isenção para pessoa física passaria para R$ 2,5 mil, atualmente esse é de R$ 1.903,98, ou seja, teria um ajuste de 31%, deixando assim a tabela ainda desatualizada e fazendo com que se tenha menos pessoas isentas”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Domingos complementa que isso onera principalmente os bolsos de uma parcela da população que ganha menos e que tem retenção de tributos e é obrigada a declarar o Imposto de Renda Pessoa Física. Segundo análise, entre janeiro de 1996 e dezembro de 2020, a inflação medida pelo IPCA foi de 346,92% e a tabela progressiva do imposto de renda foi corrigida 111,5% (era R$ 900,00 o valor em janeiro de 1996 e passou para R$ 1.903,98 atualmente). Domingos analisa que utilizando os mesmos critérios que obrigam a entrega da Declaração de Imposto de Renda atualmente, caso a tabela de imposto de renda fosse corrigida para R$ 4.022,24, o limite para entrega da declaração de Imposto de Renda no Brasil seria de R$ 60.330,00, bem acima dos atuais R$ 28.559,70. Isso insere milhares de contribuintes na faixa de pagamento do imposto de renda, aumentando indiretamente a carga tributária do trabalhador brasileiro. Outro ponto relevante é que essa defasagem de atualização também impacta em outros valores relacionados, para se ter ideia, a dedução das despesas com instrução que atualmente é de R$ 3.561,50, se fosse atualizado de acordo com a inflação, seria de R$ 7.597,56. Já as despesas com dependentes, que atualmente é de R$ 2.275,08, se fosse corrigido conforme a inflação seria de R$ 4.826,68. Por fim, uma mudança que também deixa a desejar na reforma em relação ao imposto de renda pessoa física é em relação à declaração simplificada. Anteriormente o limite de renda para fazer essa declaração era de R$80 mil ao ano e agora, segundo a proposta, seria de R$ 40 mil por ano (cerca de R$ 3,3 mil mensais), o que afetaria as pessoas de classe média de menor renda e que não tem deduções com dependentes.

Não incidem Contribuições Previdenciárias sobre salário maternidade

Recentemente, o Supremo Tribunal Federal entendeu que é inconstitucional a incidência da contribuição previdenciária a cargo do empregador sobre o salário maternidade. A contribuição previdenciária patronal é destinada ao financiamento do INSS, de acordo com a Lei da Previdência Social, incide no percentual de vinte por cento sobre as remunerações pagas aos segurados empregados e trabalhadores avulsos, desde que sejam destinadas a retribuir o trabalho. Este último trecho – acerca da destinação à remuneração do trabalho – gerou e gera grandes controvérsias: questiona-se a incidência das contribuições em relação a inúmeras verbas incluídas na folha de pagamentos, dentre elas, o salário maternidade. Essas discussões tratam da natureza de algumas das verbas creditadas aos trabalhadores, ou seja, se se tratam de remuneração pelo trabalho empenhado – e, assim, objeto da contribuição patronal – ou se têm natureza indenizatória – de modo que não seriam passíveis da incidência da contribuição previdenciária. O salário-maternidade, como é óbvio, não pode ser considerado contraprestação à prestação de serviço, considerando que é pago à trabalhadora durante o período de cento e vinte dias em que fica afastada do trabalho. Essa verba, na realidade, trata de benefício previdenciário, suportado pelo INSS, fugindo totalmente ao âmbito de incidência da contribuição – o empregador, nos termos do que estabelece a lei, somente entrega à segurada o valor devido a título de salário-maternidade para, ao final do mês, ressarcir-se do valor mediante compensação feita com a previdência social. Foi em razão desses fatos que o Supremo Tribunal entendeu pela inconstitucionalidade da incidência das contribuições previdenciárias sobre o salário-maternidade, firmando o seu posicionamento no sentido de que, “por não se tratar de contraprestação pelo trabalho ou de retribuição em razão do contrato de trabalho, o salário maternidade não se amolda ao conceito de folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício.” Interessante notar que a importância da decisão se dá não apenas pela construção de um sistema tributário mais justo, mas por ser também mais um passo em direção à igualdade de gênero, considerando que a incidência da contribuição patronal sobre o salário maternidade desencorajava a contratação de mão de obra feminina, em razão do elevado custo. O julgamento no Recurso Extraordinário ora em questão foi afetado com repercussão geral e, portanto, tem efeito vinculante. Ou seja, a decisão deverá ser aplicada a todos os processos administrativos e judiciais em trâmite. Com isso, em novembro do último ano, a Procuradoria Geral da Fazenda Nacional (PGFN) divulgou o Parecer, em que reconheceu a dispensa da apresentação de contestação e recursos nos processos judiciais que tratam do tema. Com isso, a PGFN reconheceu também a inconstitucionalidade da cobrança, posicionando-se no sentido da não incidência – concordando, portanto, com a tese levantada pelos contribuintes. No entanto, na sua manifestação, a PGFN foi além, reconhecendo também a possibilidade de estender os fundamentos determinantes do julgamento quanto às contribuições previdenciárias também a outros dois tipos de contribuições incidentes sobre a folha de salários: as chamadas contribuições de terceiros e as contribuições de financiamento dos benefícios concedidos em razão do Grau de Incidência de Incapacidade Laborativa Decorrentes de Riscos Ambientais do Trabalho (“GILRAT”). As contribuições de terceiros são as chamadas contribuições parafiscais, recolhidas pelo INSS e destinadas terceiros, como as categorias profissionais ou econômicas, como o SENAI, SESI, SENAC, SESC, SEBRAE, DPC, SENAR, SEST, SENAT e SESCOOP. Também estão incluídas nesta categoria as contribuições ao INCRA e o Salário Educação. Esses tributos incidem à alíquota média de 4,5% sobre a remuneração paga aos trabalhadores, variando de acordo com o ramo de atividade econômica da empregadora. A contribuição ao GILRAT – antes conhecida apenas como “RAT” –, por sua vez, é prevista na lei e incidem sobre o total de remunerações pagas aos empregados, nas alíquotas de 1, 2 ou 3%, de acordo com a gradação do risco de acidente de trabalho oferecido por cada empresa e função. Logo após a edição do Parecer pela PGFN, em dezembro do último ano, essas alterações foram incorporadas no Portal eSocial, que divulgou a Nota Técnica nº 20/2020, informando a disponibilização dos ajustes necessários no programa para possibilitar a exclusão do salário maternidade da base de cálculo das Contribuições Patronais (Previdenciária, SAT/RAT e Terceiros). Considerando que a inconstitucionalidade da incidência desses tributos sobre o salário-maternidade foi declarada em sede de repercussão geral e reconhecida pela PGFN, o entendimento pode ser utilizado, desde já, por todos os contribuintes – no caso, empregadores – que estejam sujeitos ao pagamento das contribuições patronais, de terceiros e o GILRAT. Para a aplicação do entendimento, basta a não inclusão, no eSocial, das verbas pagas a título de salário-maternidade na base de cálculo para a incidência das contribuições, no momento da emissão da DCTFWeb (substituta da antiga GFIP). Ainda em razão do entendimento firmado pelo Supremo Tribunal, é possível aos contribuintes o pedido de restituição ou de compensação dos valores indevidamente pagos nos últimos cinco anos. Esse direito se aplica inclusive aos contribuintes que não propuseram a ação judicial, nos termos da Instrução Normativa RFB nº 1.717, de 17 de julho de 2017. A compensação, atualmente, pode ser feita com quaisquer tributos administrados pela Secretaria da Receita Federal e o pedido, seja de compensação ou restituição, deverá ser precedido de habilitação do crédito perante a Receita Federal do Brasil, na hipótese de haver decisão judicial transitada em julgado. Por fim, esclarece-se que os entendimentos acerca da não incidência das contribuições previdenciárias sobre as verbas pagas a título de salário-maternidade se aplicam somente – ao menos por ora – às verbas pagas pelos empregadores. As contribuições pagas pelas seguradas devem continuar incidindo também sobre os valores recebidos a título de salário maternidade. Nesse sentido, as contribuições ao INSS retidas pelos empregadores (sob a alíquota de 11%) devem continuar levando em consideração também o valor do salário maternidade. Renato Nunes – Advogado especialista em direito tributário e sócio da Machado Nunes Sociedade de Advogados

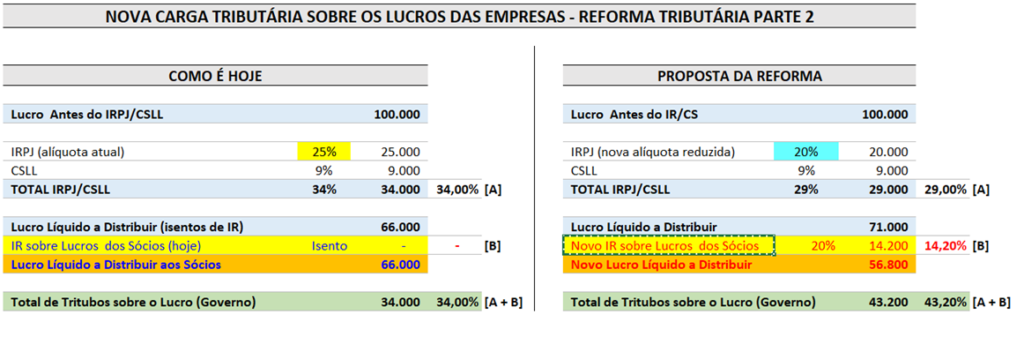

Proposta de Reforma: tributos sobre lucros saltarão de 34% para 43,2%

Leia também e entenda tudo sobre Planejamento Tributário: O que é planejamento tributário: como fazer uma análise tributária e reduzir a tributação da empresa? Conheça os Regimes de Tributação no Brasil: Um Guia para Empresários Planejamento Tributário – a hora é agora! Planejamento tributário – empresas precisam tomar decisões para 2023 Declaração do planejamento tributário causa novas incertezas aos empresários Na defesa da proposta de reforma tributária, que apresentou recentemente a população, o ministro da Economia Paulo Guedes vem afirmando que não haverá aumento da carga tributária, contudo, isto não é o que demonstram os cálculos comparativos realizado pela Confirp Consultoria Contábil em relação a tributação dos lucros no país. O levantamento aponta que mesmo com a redução do valor do Imposto de Renda Pessoa Jurídica, que passaria de 25% para 20% e a manutenção do Contribuição Social sobre Lucro Líquido (CSLL) em 9%, ocorreria uma significativa elevação na taxação dos lucros das empresas, sendo que teria a nova cobrança de imposto de renda pessoa física sobre lucros dos sócios, que está projetada para ser de 20%. Veja simulação: “A mudança representaria um salto na tributação dos lucros de 34% para 43,2%. Ou seja, o governo ficaria quase com metade da fatia desse valor. Isso não seria um problema se tivéssemos no país o retorno desses tributos e um ambiente seguro para se empreender, mas nas condições atuais é praticamente jogar contra o empreendedorismo brasileiro”, explica Richard Domingos, diretor tributário da Confirp. O diretor da Confirp acrescenta que essa é mais uma medida que faz com que investimentos na criação de empresas, e consequentemente de empregos, seja desincentivada. “Hoje vivemos problemas estruturais, como a escassez de mão de obra especializada, dificuldades cambiais e a recente crise energética, ao tomar parte dos lucros das empresas e empresários a situação se torna inviável para empreender”, explica. Com as medidas, o ministro toma um caminho distinto do que vem tomando países desenvolvidos e do que prega a cartilha do liberalismo que o governo defendia anteriormente. Contudo, as propostas ainda estão abertas para debates e aprimoramentos. “A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.

Reforma Tributária – 12 pontos positivos e 27 negativos da fase 2

A Reforma Tributária promete ter andamento no Congresso Nacional nos próximos dias, a proposta da 2ª fase feita pelo governo foi apresentada em 25 de junho pelo ministro Paulo Guedes – Projeto de Lei 2.337 – e não vem sendo bem recebida pelo mercado e pelo setor produtivo em função dos impactos que proporcionará nesses setores. “Essa Reforma Tributária era muito aguardada por todos, na busca por um ambiente melhor para investimento do país, contudo, os pontos positivos são poucos, com destaque no aumento da tabela de isenção, que era um anseio antigo. Em contrapartida, os pontos negativos deverão ter um impacto em aumento de tributos até para pessoas físicas, mas principalmente para os empresários e investidores, por isso que a recepção do mercado foi tão negativa”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Ainda segundo o diretor da Confirp, ainda é aguardado um amplo debate sobre o tema. “Muito se tem falado que alguns pontos foram potencializados na proposta de Reforma Tributária com objetivo de dar mais força para negociação do governo com o Congresso. Vamos esperar que isso seja real, sendo que pontos como a taxação em 20% dos dividendos farão com que a jornada empreendedora no país seja ainda mais inglória”, analisa. Richard Domingos listou abaixo os principais pontos positivos e negativos relacionados à Reforma Tributária para Pessoa Física, Pessoa Jurídica e Investidores: Pessoa Física Pontos Positivos Aumento da faixa de isenção na tabela progressiva do imposto de renda, com isso trabalhadores que recebem até R$ 2.500 por mês passam a ser isentos. Atualmente esse valor é de R$ 1,9 mil; Aumento do benefício de isenção parcial para aposentados acima de 65 anos; Permite a atualização de bens imóveis adquiridos até 31/12/2020 incidindo sobre a valorização do bem um imposto de renda 4%, desde que a opção seja feita entre 01 de janeiro a 29 de abril de 2022. Pontos Negativos Limitação do uso do desconto simplificado de 20% do imposto de renda para pessoas físicas que recebem rendimentos tributáveis até R$ 40.000,00, ou que pode elevar o Imposto de renda em mais de 100% para que ganha acima de R$3.300,00 e não possui dependentes; Revoga a isenção da variação cambial de depósitos a vista mantidos no exterior; Os lucros das empresas controladas localizadas no exterior (Off Shore), situadas em paraísos fiscais, serão considerados distribuídos na data do balanço em que tiveram sido apurados, e tributados com base na tabela progressiva do imposto de renda; As contribuições de ativos para aumento de capital de entidade, inclusive Trust, no exterior precisará ser avaliada a valor de mercado sujeitando a incidência dos tributos relativos ao Ganho de Capital. Pessoa Jurídica Pontos Positivos Redução da alíquota do imposto de renda pessoa jurídica dos atuais 15% para 12,5% em 2022 e 10% em 2023; Os lucros e dividendos pagos por sócio ao mês por microempresa e empresa de pequeno porte de até R$ 20.000,00 continuarão isentos; O Imposto de renda de 20% sobre dividendos recebidos pela pessoa jurídica que poderão ser compensados com imposto devido na distribuição de seus lucros próprios (não cumulativo). Pontos Negativos Pagamentos de lucros e dividendos, pagos a pessoa física ou jurídica passa a ser tributado ao imposto de renda com alíquota de 20% e quando o beneficiário estiver domiciliado ou residente em países de tributação favorecida a alíquota do imposto será de 30% na Reforma Tributária . Fim da dedutibilidade dos juros sobre capital próprio; Capitalização de lucros e dividendos não serão tributados se não houver restituição do capital social nos 5 anos posteriores e anteriores ao aumento; Bens entregues como pagamento de dividendos deverão ser avaliados a valor de mercado, sujeitando a incidência dos tributos relativos ao Ganho de Capital; Entrega de bens e direitos para devolução do capital social precisará ser avaliada a valor de mercado, sujeitando a incidência dos tributos relativos ao Ganho de Capital; Fim do regime tributário Lucro Real Estimado, a partir de 2022 existirá apenas o Lucro Real Trimestral que permitirá a compensação de prejuízos fiscais dos últimos três trimestres que antecedem a apuração sem a limitação dos 30% sobre os lucros; Holdings patrimoniais e empresas que exploram direitos patrimoniais de autor, imagem, nome, marca ou voz recebendo royalties estarão obrigados a optar pelo Lucro Real; As Sociedade em Conta de Participação (SCP) e Sócios Ostensivo deverão adotar o mesmo regime tributário; Moderniza as regras de distribuição disfarçada de lucros estabelecendo a tributação de 20% de imposto de renda por dentro (equivalente a 25% do valor); Empresas tributadas no Lucro Presumido não poderão deixar de manter a escrituração contábil; Não será mais permitido a amortização de 1/60 avos de ágio/Goodwill pela empresa investidora, esse valor só poderá ser utilizado como custo de aquisição em uma eventual revenda da companhia adquirida; Mais valia será limitada em relação a sua dedutibilidade e deverá ser extinto o Goodwill (o valor dos ativos intangíveis de uma empresa). Para a mais-valia, a dedutibilidade passa a ser parcial. Assim como já acontece com o Imposto de Renda, a base de cálculo da Contribuição Social Sobre Lucro para empresas que estiverem no regime Lucro Arbitrado será majorada em 20%; Indedutibilidade para fins de Imposto de Renda e Contribuição dos pagamentos por meio de ações a dirigentes e administradores, apenas os pagamentos a empregados continuarão a ser dedutíveis; Limita a 20 anos o prazo mínimo para dedução de intangíveis caso não haja prazo legal ou contratual menor. Investimentos financeiros Pontos Positivos Altera a alíquota flat de 15% de imposto de renda para aplicações de renda fixa e renda variável; Reduzido apenas para novembro a tributação do come-cotas, deixando de existir o come-cotas de maio; Fica mantida a isenção sobre poupança e também sobre letras hipotecárias, CRI, CRA, LCI, LCA, Debentures Incentivadas, dentre outras; A tributação em renda variável passa a ser trimestral, com alíquota única para operações de comum, Day Trade e fundos imobiliários, não havendo mais distinção entre mercados e classe de ativos. Reduzindo as atuais alíquotas de 20% que aplicava sobre ganhos

PRONAMPE abre bilhões em crédito para empresas

Frente a dificuldade e a grande procura das empresas pela obtenção de crédito o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE) retorna nos próximos dias buscando dar um novo fôlego para os negócios em crise. Isso ocorre depois que foi sancionado o Projeto de Lei (PL) 5.575/2020, outra novidade é que o programa também passa a ser permanente. As projeções apontam que na próxima semana devem ser direcionados R$ 5 bilhões para essa linha de crédito, aportado pelo Fundo Garantidor de Operações (FGO), que servirão como garantia para empréstimos. Mas, a expectativa é que os bancos devem disponibilizar R$ 20 bilhões para que sejam emprestados a partir de recursos das próprias instituições financeiras, o que deve levar mais 15 dias, após adequação do sistema. “Para as empresas essa expectativa da retomada do programa é bastante interessante, contudo é preciso se adiantar para conseguir esse crédito, existe uma grande demanda por esses valores e o valor é menor do que as aberturas anteriores, assim, o prazo para obtenção deverá ser curto novamente “, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. “Trabalhamos com muitas empresas que buscaram essa linha nas primeiras aberturas, a grande maioria teve grande dificuldade em obter ou não conseguira o crédito. Um outro problema também é que existe muita desinformação sobre a disponibilização e nas instituições financeiras sobre o tema, o que eleva a agonia dos empresários”, complementa Mota. Sobre o programa Com a nova Lei o programa passou por importantes alterações, a principal foi em relação às taxas de juros. Anteriormente essas taxas eram de 1,25% ao ano mais a taxa básica de juros, a Selic, (atualmente em 3,5%), agora essa passou para um limite de 6% ao ano mais a Selic. “As taxas cobradas eram realmente muito mais interessantes, contudo, essas continuam sendo baixas, mesmo com o aumento. Mas o principal ponto é se a linha realmente chegará às empresas. Em linhas oferecidas anteriormente observamos muitas dificuldades dos administradores conseguirem a liberação do crédito junto às instituições financeiras”, alerta o diretor tributário Welinton Mota. Outra novidade nessa nova versão do programa é o aumento do prazo de pagamento de 36 meses para 48 meses para as empresas que participaram da primeira versão. O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) que tiveram receita bruta total de até R$ 4.800.000,00 no ano anterior. Os microempreendedores individuais (MEI) também estão incluídos. Nesse grupo estão também as empresas do Lucro Presumido e do Lucro Real, desde que se enquadrem no limite de faturamento. Condições de contratação: Segundo a lei do ano passado, que deve manter as condições, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

Refis Federal – é necessário acelerar para empresas não quebrarem

É aguardado para os próximos dias a votação no Congresso Nacional do novo Refis (parcelamento de débitos tributários). Contudo, é grande a morosidade e incertezas sobre o tema o que aumenta muito a agonia dos empresários. Refis é um assunto que deveria ser posto como urgente na pauta de votação, muito se fala sobre o fechamento de empresas durante a pandemia, mas muito pouco vem sendo feito efetivamente para auxiliar os empresários. Cada dia mais que demoram essas ações, são maiores os números de empresas fechadas. O Refis é um Programa de Recuperação Fiscal e nas alterações do projeto que foram antecipados pelo relator e líder do governo, senador Fernando Bezerra (MDB-PE), esse parcelamento deve englobar empresas com dívidas dos anos anteriores à crise. Na proposta que está no Congresso as condições deverão ser muito interessantes, já que busca elevar de 50% para até 70% o desconto do valor total da dívida nessa modalidade. A medida permitirá descontos de até 100% sobre multas; já juros e encargos terão abatimento de até 70%. Outro ponto que pode ser aprovado e é muito interessante para as empresas é que essas também poderão optar por aproveitar o crédito do prejuízo fiscal, o que é uma ótima alternativa. São muitas as possibilidades para um Refis amplo e que realmente auxilie as empresas, mas é importante agilidade. Nossos governantes precisam entender que nesse momento, perder um pouco de arrecadação será mais interessante do que ver milhares de empresas fechando sem ter a opção de recolher tributos dessas no futuro. Em relação às empresas, o momento é de planejamento, pois o parcelamento é praticamente certo e é preciso conhecimento muito amplo da situação tributária da empresa no momento. Sem contar de fazer uma análise ampla dos débitos existentes para a criação de uma melhor estratégia futura para pagamento. Além da morosidade da parte do governo, também é preciso antecipação por parte das empresas. Se programando e buscando melhores condições para adesão a esse tipo de programa. Sempre tendo em mente que a opção deve caber no planejamento financeiro. *Richard Domingos é diretor executivo da Confirp Consultoria Contábil (www.confirp.com) e presidente da Associação Grupo Alliance (https://www.grupoalliance.com.br/). Especialista em gestão de empresas, formado em Ciências Contábeis, com pós-graduação em Direito Tributário Empresarial.

Empresas receberão informações para adesão ao Pronampe

A Receita Federal iniciará na segunda-feira, dia 5, o envio de comunicados para aproximadamente 4 milhões e meio de empresas que têm direito ao crédito do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe). As regras relacionadas ao programa em 2021 foram publicadas pela Receita Federal na quinta-feira, 1º de julho (Portaria RFB nº 52/2021), dentre essas o forma de fornecimento de informações para fins de concessão de linhas de crédito a microempresas e empresas de pequeno porte. Dentre as informações que serão passadas pela Receita estão os valores de receita bruta relativa a 2019 e 2020, obtidos por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) ou Escrituração Contábil Fiscal (ECF), e o hash code (código com letras e números) para validação dos dados junto aos agentes financeiros participantes do Pronampe. Empresas do Simples Nacional serão informadas desses dados por meio do Portal do Simples Nacional, no Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN). As demais empresas serão informadas pelo na Caixa Postal do e-CAC, acessado pelo site da Receita Federal (www.gov.br/receitafederal). “Para as empresas essa expectativa da retomada do programa é bastante interessante, entretanto, é preciso se adiantar para conseguir esse crédito, existe uma grande demanda por esses valores e o valor é menor do que as aberturas anteriores, assim, o prazo para obtenção deverá ser curto novamente”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. “Trabalhamos com muitas empresas que buscaram essa linha nas primeiras aberturas, a grande maioria teve grande dificuldade em obter ou não conseguira o crédito. Um outro problema também é que existe muita desinformação sobre a disponibilização e nas instituições financeiras sobre o tema, o que eleva a agonia dos empresários”, complementa Mota. Sobre o programa Com os ajustes da Lei que ocorreram em 2021, o programa passou por importantes alterações, a principal foi em relação às taxas de juros. Anteriormente essas taxas eram de 1,25% ao ano mais a taxa básica de juros, a Selic, (atualmente em 3,5%), agora essa passou para um limite de 6% ao ano mais a Selic. “As taxas cobradas eram realmente muito mais interessantes, contudo, essas continuam sendo baixas, mesmo com o aumento. Mas o principal ponto é se a linha realmente chegará às empresas. Em linhas oferecidas anteriormente observamos muitas dificuldades dos administradores conseguirem a liberação do crédito junto às instituições financeiras”, alerta o diretor tributário Welinton Mota. Outra novidade nessa nova versão do programa é o aumento do prazo de pagamento de 36 meses para 48 meses para as empresas que participaram da primeira versão. O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) que tiveram receita bruta total de até R$ 4.800.000,00 no ano anterior. Os microempreendedores individuais (MEI) também estão incluídos. Nesse grupo estão também as empresas do Lucro Presumido e do Lucro Real, desde que se enquadrem no limite de faturamento. Condições de contratação: Segundo a lei do ano passado, que deve manter as condições, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

Confirp completa 35 anos se consolidando como a contabilidade online

A Confirp completou 35 anos em 01 de julho, com grandes novidades, comprovando sua evolução, se adequando ao momento. A contabilidade online é uma realidade, o mundo mudou com o Covid-19 e a necessidade de informações são muito maiores. Por isso, a Confirp está colhendo o fruto de ter intensificado os investimentos em tecnologia, desenvolvendo plataformas informatizadas, adquirindo softwares, introduzindo sistemas de auditoria e segurança das informações e criando uma robusta estrutura para processar todas as informações contábeis e trabalhistas de seus clientes. Como resultado desses investimentos, os processos manuais foram reduzidos. Os trabalhos repetitivos não dependem mais de interações humanas. Captações de registros, integrações de dados, auditoria de segurança ocorrerem em tempo real, minimizando falhas e omissões de lançamentos, aumentando a precisão dos dados em todos os trabalhos necessários para sua contabilidade online. Por meio do portal Confirp Digital, que pode ser acessado via site ou aplicativo, as informações contábeis, fiscais e trabalhistas são totalmente interligadas e os processos se tornaram eletrônicos, não havendo trânsito de documentos físicos. Essa constante evolução permite a entrega de produtos e serviços com maior segurança, agilidade e qualidade e todo esse processo já apresenta ótimos resultados. Veja os principais destaques desse avanço da Confirp para uma contabilidade online Conheça o RH Digital Com a padronização das atividades administrativas, a gestão de pessoas evoluiu e trouxe outras prioridades para o cotidiano do Recursos Humanos. Hoje são comuns temas como motivação, liderança, resolução de conflito, saúde e lazer. Esse movimento exige uma gestão muito bem estruturada e organizada nas rotinas de departamento pessoal. Processos como admissão de colaborador, gestão de benefícios, controle de ponto e processamento da folha de pagamento, além de precisarem atender a legislação vigente, precisam estar cada vez mais integrados e automatizados. Para as empresas deixarem de perder tempo com papelada, planilhas, procedimentos burocráticos, e um processo totalmente improdutivo no Recursos Humanos, a Confirp desenvolveu o RH Digital. O sistema simplifica a realização de uma contratação, realiza o controle de férias e possibilita um prontuário digital para os colaboradores. Nele o colaborador terá acesso aos documentos de admissão por meio de login e senha, podendo efetuar as assinaturas de forma totalmente digital. O RH Digital possui sistema de ponto eletrônico integrado, com reconhecimento facial e geolocalização, que possibilita integrar os apontamentos de toda jornada de trabalho diretamente no processamento da folha de pagamento. Além disso. conta com uma poderosa ferramenta de gestão de desempenho, para capacitação e aplicação de treinamentos internos, através de avaliações com notas e gabaritos. E na gestão dos benefícios o RH Digital também auxilia as empresas, tendo o apoio de uma equipe de suporte para a gestão de vale refeição/alimentação, combustível e transporte diretamente no sistema do parceiro de benefícios. Essas e outras funcionalidades práticas irão contribuir para a padronização e organização do Recursos Humanos de uma empresa. Contábil Digital Mesmo com toda tecnologia disponível, muitas empresas ainda fazem o controle das informações através de planilhas paralelas. Para combater essa realidade e acompanhando as tendências digitais da gestão empresarial a Confirp criou o Contábil Digital. Os gestores das empresas precisam de mais tempo para focar em decisões assertivas. Por isso, com processos robotizados e automatizados, o Contábil Digital permite que todos os dados financeiros sejam integrados de forma totalmente eletrônica. Fazendo sobrar tempo para o que realmente importa no negócio. Dessa forma os clientes conseguem: ter todos os registros contábeis por meio da nossa plataforma na nuvem; organizar o fluxo de informações, conciliações, orçamentos e documentos; monitorar a evolução dos resultados financeiros via dashboard de indicadores; abrir chamados para esclarecimentos de dúvidas via CRM; ter à disposição todos os controles financeiros digitalizados, de qualquer lugar ou dispositivo; Além de ser uma ferramenta digital totalmente segura, com todas as funcionalidades que tornam a rotina da contabilidade muito mais prática e ágil. Societário Digital. Imagina vencer uma licitação pública ou privada e descobrir que as certidões negativas estão desatualizadas? Para evitar surpresas em momentos decisivos da sua empresa, foi disponibilizado o Societário Digital. Com eles as empresas terão de forma recorrente a gestão das certidões negativas, sempre atualizadas, com alerta de possíveis cobranças e restrições. Além desses benefícios, o sistema ainda monitora todos os processos administrativos, como: Alterações contratuais Constituição de empresas e filiais; Encerramentos; E parcelamentos de tributos. Com o Societário Digital o cliente organiza seus processos e mantém suas certidões em dia.