Tabela do Simples Nacional para prestação de serviços – Anexo IV

A tabela do Simples Nacional para prestação de serviços é a do no Anexo IV, por isso é importante seguir uma tabela específica de alíquotas de tributos. Desde 2018, as atividades de prestação de serviços relacionados a seguir serão tributadas na forma do Anexo IV, onde não está incluída no Simples Nacional a CPP (Contribuição Previdenciária Patronal), devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis (LC nº 123/06, art. 18, § 5º-C; Resolução CGSN nº 94/2011, art. 25-A, § 1º, IV). Na CPP devida pelas empresas do Simples Nacional não se inclui os valores relacionados a terceiros (SENAI, SESC, SEST, SENAT etc.), pois as empresas do Simples Nacional estão dispensadas do pagamento das demais contribuições instituídas pela União (art. 13, § 3º). Os serviços abrangidos pelo Anexo IV são os seguintes: construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; serviço de vigilância, limpeza ou conservação; e serviços advocatícios. (Incluído pela LC nº 147/2014; efeitos: 1º/01/2015) ANEXO IV DA LC nº 123/2006 Receitas decorrentes da prestação de serviços relacionados no § 5º-C do art. 18 da LC 123/06 Vigência: 01/01/2018 (redação da LC nº 155/2016) Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 4,50% – 2a Faixa De 180.000,01 a 360.000,00 9,00% 8.100,00 3a Faixa De 360.000,01 a 720.000,00 10,20% 12.420,00 4a Faixa De 720.000,01 a 1.800.000,00 14,00% 39.780,00 5a Faixa De 1.800.000,01 a 3.600.000,00 22,00% 183.780,00 6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 828.000,00 Faixas Percentual de Repartição dos Tributos IRPJ CSLL Cofins PIS/Pasep ISS (*) 1a Faixa 18,80% 15,20% 17,67% 3,83% 44,50% 2a Faixa 19,80% 15,20% 20,55% 4,45% 40,00% 3a Faixa 20,80% 15,20% 19,73% 4,27% 40,00% 4a Faixa 17,80% 19,20% 18,90% 4,10% 40,00% 5a Faixa 18,80% 19,20% 18,08% 3,92% 40,00% (*) 6a Faixa 53,50% 21,50% 20,55% 4,45% – (*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será: Faixa IRPJ CSLL Cofins PIS/Pasep ISS 5a Faixa, com alíquota efetiva superior a 12,5% Alíquota efetiva – 5%) x 31,33% (Alíquota efetiva – 5%) x 32,00% (Alíquota efetiva – 5%) x 30,13% Alíquota efetiva – 5%) x 6,54% Percentual de ISS fixo em 5% Nota: A soma do excesso (rateio): 31,33% + 32,00% + 30,13% + 6,54% = 100%. A alíquota efetiva é o resultado de: RBT12 x Aliq – PD, em que: RBT12 a) RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; b) Aliq: alíquota nominal constante dos Anexos I a V da LC 123/06; c) PD: parcela a deduzir constante dos Anexos I a V da LC 123/06. Exemplo: a) faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 22,00% de alíquota nominal) b) faturamento do mês de janeiro/2018 R$ 100.000,00 Alíquota efetiva = (3.000.000,00 × 22,00% – 183.780,00) / 3.000.000,00 Alíquota efetiva = 0,1587 (15,87%) Valor do DAS = R$ 100.000,00 x 15,87% = R$ 15.870,00 TA: 1 – A CPP deve ser recolhida em separado do Simples Nacional (art. 18, § 5º-C), mas não devem ser somados os valores relacionados a terceiros (SESI, SENAI, SESC, SENAC, SEST, SENAT, etc.), pois as empresas do Simples Nacional estão dispensadas do pagamento das demais contribuições instituídas pela União (art. 13, § 3º); 2 – No caso de ISS retido, deverá ser deduzida a parcela (alíquota) a ele correspondente para fins do cálculo do Simples Nacional. Somente será permitida a retenção do ISS se observado o disposto no art. 3º da LC nº 116/2003 (art. 21, § 4º, VII); (Veja o item “4.15.2” desta apostila). 3 – Poderá optar pelo Simples Nacional a ME ou EPP que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa pelo caput do art. 17 da LC 123/06. Nesses casos, serão tributadas pelo Anexo III, desde que o serviço não esteja enquadrado no Anexo IV ou V (art. 17, § 2º; e art. 18, § 5º-F). Exemplo: serviços gráficos, digitação, mala direta, cobrança, informática, cópias, estacionamentos, hotéis, serviços de apoio administrativo etc. Cálculo da CPP em separado – Anexo IV Para a ME ou EPP enquadrada no Anexo IV, o cálculo da CPP (Contribuição Previdenciária Patronal) está disciplinado nos artigos 189 a 202 da IN RFB nº 971/2009 (inicialmente, foi disciplinado pela IN RFB nº 761/2007, DOU de 01.08.07, já revogada). Para fins didáticos, apresentamos a seguir os procedimentos a serem observados, através de perguntas e respostas, válidos a partir de 1º/01/2009: 1) A partir de 1º/01/2009, quais as empresas do Simples Nacional (SN) estão obrigadas ao recolhimento da CPP em separado? Resp.: Somente estão obrigadas as empresas que prestarem os serviços relacionados no Anexo IV da LC 123/2006 (LC nº 123/2006, art. 13, IV e art. 18, § 5º-C, na redação pela LC nº 128/2008). Resumindo: – Anexos I, II, III e V: CPP patronal incluída no SN; – Anexo IV: pagamento da CPP à parte. 2) O cálculo da CPP em separado deve ser feito somente sobre o valor da Folha de Salários? Resp.: Não. A CPP devida pelas empresas optantes pelo SN é aquela prevista no art. 22 da Lei nº 8.212/91, que corresponde a: a) 20% sobre o total da Folha de Salários dos empregados e trabalhadores avulsos; b) 1%, 2% ou 3% sobre o total da Folha de Salários dos empregados e trabalhadores avulsos, a título de Seguro de Acidentes de Trabalho (SAT); c) 20% sobre os pagamentos a contribuintes individuais (autônomos e sócios); e d) 15% sobre o valor da nota fiscal de serviços das cooperativas de trabalho. (Suspenso pela Resolução nº 10/2016 do Senado Federa, – DOU de 31/03/2016) Portanto, a Contribuição Previdenciária patronal engloba todos os valores acima (LC nº 123/2006, art. 13, VI). Ressalte-se que a empresa do SN está dispensada do pagamento das contribuições a terceiros

Novo manual e sistema para emissão da GFIP já está definido

A Receita Federal publicou na última quarta-feira (6 de fevereiro), no Diário Oficial da União, a Instrução Normativa RFB nº 1.922, aprovando o novo Manual da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP). A norma também aprova a nova versão do Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social. O novo sistema já está atualizado com as alterações incluídas pelas mudanças na legislação previdenciária, em especial as trazidas pela Medida Provisória nº 905, que instituiu o Contrato de Trabalho Verde e Amarelo, e pela Lei nº 13.467/2017, que instituiu o contrato de trabalho intermitente. O manual da GFIP e o programa versão Sefip versão 8.4 estão disponíveis nas páginas da Receita Federal (receita.economia.gov.br) e da Caixa Econômica Federal (caixa.gov.br). Com informações da assessoria de imprensa de Receita Federal do Brasil

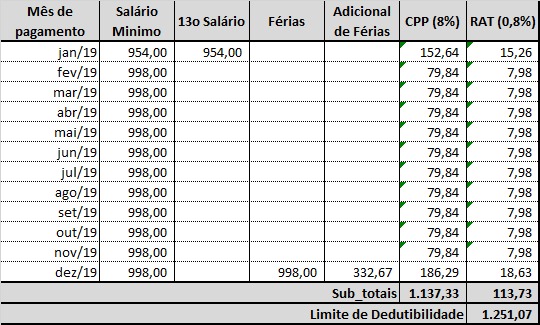

Contribuinte não pode mais abater doméstica no Imposto de Renda

Para quem declara imposto de renda, 2020 já chega com uma importante informação, sendo que não será permitida mais a dedução da contribuição previdenciária patronal de empregada doméstica, conforme Lei 9.250/95 artigo 12 inciso VII. Segundo a lei, a Contribuição Previdenciária paga pelo empregador doméstico não pode mais ser deduzida do IRPF/2020, pois a lei somente permitiu até o exercício de 2019, ano-calendário de 2018. Esse era um importante benefício que objetivava o crescimento da formalização dessa área de trabalho. “Com essa novidade, neste ano, o contribuinte que tem regularizado esse tipo de contratação (doméstica) deixa de se beneficiar de até R$ 1.251,00 do incentivo fiscal por registrar um doméstico. Isso sem dúvida é um desestímulo ainda maior à manutenção do emprego formal por parte do cidadão, principalmente de classe média”, analisa o diretor executivo da Confirp Consultoria Contábil. A lei que permitia esse benefício entrou em vigor em 2006 e definia que isso só valeria até o pagamento do IR de 2019. Como não ocorreu nenhuma previsão legal de mudança, essa possibilidade se encerrou no dia 31/12/2018. A legislação estabelecia o limite para o abatimento equivalente à contribuição do INSS de um único empregado doméstico por declaração de IR.

Simples Nacional: resultado final das solicitações de opção

Para opção pelo Simples Nacional em 2020, foram realizadas 674.474 solicitações, sendo 218.266 deferidas, 54.299 canceladas pelo próprio contribuinte e 401.909 serão processadas, sendo o resultado final previsto para ser divulgado no dia 13/02. As solicitações que não possuírem pendências terão o seu pedido deferido, passando a empresa a ser optante pelo regime a partir de 01/01/2020. Aquelas que possuírem pendências com um ou mais de um ente federado (União, Estado, Distrito Federal e Municípios) terão seus pedidos indeferidos, somente podendo realizar nova opção em Janeiro do próximo ano. Os Termos de Indeferimento serão emitidos pela administração tributária de cada ente federativo que identificou a existência da pendência. O termo relativo a pendências na Secretaria Especial da Receita Federal do Brasil (RFB) ou na Procuradoria-Geral da Fazenda Nacional será emitido pela RFB e encaminhado por meio do Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) ou poderá ser consultado na funcionalidade de acompanhamento a partir do dia 13 de fevereiro de 2020. Com informações da Assessoria de Imprensa da Receita Federal do Brasil

Saiba quais são as novidades no IR 2020 e quem é obrigado a declarar

A um mês do início da entrega da declaração do IR 2020 (Imposto de Renda), ano base 2019, o contribuinte deve começar a se preparar. O período deverá ser do dia 2 de março até 30 de abril. Por isso, o ideal é se antecipar, começar a separar os documentos, para garantir uma melhor restituição e evitar o risco de cair na malha fina. A Receita Federal ainda não divulgou a instrução normativa, com informações sobre programas e regras de entrega, o que deverá ocorrer na primeira quinzena de fevereiro. Mas já é possível se antecipar, porque são poucas as mudanças neste ano. Segundo o diretor executivo da Confirp Contabilidade, Richard Domingos, são duas que se destacam. A primeira e mais relevante é a contribuição previdenciária patronal de empregados domésticos, que deixou de ser dedutível. “Com essa novidade, neste ano, o contribuinte que tem regularizado esse tipo de contratação deixa de se beneficiar de até R$ 1.251,00 do incentivo fiscal por registrar um doméstico”, analisa o diretor executivo. Outra mudança é a necessidade de o contribuinte incluir informações complementares sobre alguns tipos de bens, tais como imóveis, veículos, aeronaves e embarcações. Além de conta corrente e aplicações financeiras. Veja quais são essas informações: . Imóveis – data de aquisição, área do imóvel, Inscrição municipal (IPTU), registro de inscrição no órgão público e registro no cartório de Imóveis; . Veículo, aeronaves e embarcações – número do Renavam e/ou registro no correspondente órgão fiscalizador; . Contas correntes e aplicações financeiras CNPJ da instituição financeira. Segundo Richard Domingos, o contribuinte não pode deixar para reunir essas informações na última hora, porque, caso não saiba onde guardou, por exemplo, terá que ir ao cartório tirar uma matrícula autorizada para buscar essas informações. Como se preparar O primeiro passo é pegar a última declaração de IR e verificar todos os tipos de rendimento, despesas, movimentação patrimonial do ano anterior. Domingos orienta a montar um “check list”, uma lista para verificar se tem todos os documentos, quais informações vai precisar, quais estão faltando, para conseguir entregar a declaração no começo de março. “Com base na declaração do ano passado, fica mais fácil de lembrar das informações necessárias, para conseguir reunir todos os documentos, como pagamento de escola, assistência médica, mudança de carro etc.”, explica Domingos. Vantagem de entregar antes Neste ano, é mais vantajoso entregar a declaração mais cedo. Com a queda da taxa de juros, se ficar nos últimos lotes de restituição, vai ter uma correção muito menor. “Quando os juros eram altos, compensava prorrogar, porque não havia uma aplicação que rendesse aquele montante de recurso como o da taxa Selic (taxa básica de juros que está em 4,5% ao ano).” Quanto mais rápido entregar, tendo direito à restituição, o contribuinte vai receber nos primeiros lotes. A antecedência também garante mais tempo para fazer o planejamento. “Se o contribuinte não conseguir localizar um documento importante, por exemplo, ele terá tempo durante os meses de fevereiro, março e abril para buscar a informação com calma para prestar contas à Receita Federal com maior tranquilidade possível”, avalia Domingos. Outro ponto importante, segundo o consultor, com a documentação em mãos mais cedo, é possível analisar para o contibuinte que tem certo patrimônio, inclusive contas no exterior, se está obrigado a entregar declaração para o Banco Central. A chamada Declaração de Capital Brasileiro no Exterior é obrigatoriamente entregue na primeira semana do mês de abril e prevê penalidades altíssimas no caso de atraso. Quem está obrigado a declarar o Imposto de Renda 2020: 1. Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70; 2. Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00; 3. Quem obteve, em qualquer mês, ganho de capital na alienação de bens e direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; 4. Relativamente à Atividade Rural, quem: a) Obteve receita bruta em valor superior a R$ 142.798,50; b) Pretenda compensar, no ano-calendário de 2018 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2018; 5. Quem teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00; 6. Quem assou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro; ou 7. Quem optou ela isenção do imposto sobre a renda incidente sobre o ganho de capital aferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005. Fonte: Confirp Consultoria Contábil Fonte – Portal R7

Adesão ao Simples Nacional vai até amanhã

As empresas que querem optar pela adesão ao Simples Nacional para 2020 devem correr, pois tem até amanhã (31 de janeiro) para realizar essa opção e, uma vez deferida, utilizar os benefícios desse regime tributário de forma retroativa a partir do primeiro dia do ano calendário da opção. Contudo, as empresas que deixaram para última correm um risco extra, como explica Welinton Mota, diretor tributário das Confirp Consultoria Contábil: “Se a empresa realizar a opção e houver algum tipo de restrição ou impeditivo, ficará praticamente impossível o ajuste, sendo que esse deve também ocorrer até o fim de janeiro. As empresas que perderem essa opção podem ser muito prejudicadas, sendo que o programa é bastante atrativo na maioria dos casos”. Assim, antes de aderir ao Simples Nacional é necessário a eliminação de possíveis pendências que poderiam ser impeditivas para o ingresso ao regime tributário, como débitos com a Receita. A opção pode ser feita pela internet no site: www8.receita.fazenda.gov.br/simplesnacional. É importante lembrar que é possível as empresas de serviço também podem aderir ao sistema simplificado de tributação. Planejamento antes da opção Para adesão ao Simples Nacional, segundo o diretor da Confirp Contabilidade, é necessário o planejamento tributário já que para muitas empresas essa opção não se mostra tão vantajosa. Exemplo são para muitas as empresas de serviços que se encaixam no Anexo VI. “Segundo estudos da Confirp, para algumas empresas essa opção não é positiva. Podendo representar em aumento da carga tributária, apesar da simplificação dos trabalhos”, explica Welinton Mota. Ocorre que a regulamentação do Governo estabeleceu alíquotas muito altas para a maioria das empresas de serviços, sendo que foi criada uma nova faixa de tributação, o Anexo VI, na qual a carga a ser recolhida tem início em 16,93% do faturamento, indo até 22,45%. Com esses percentuais assustadores, a adesão pode levar ao aumento da carga tributária. Assim, a recomendação da Confirp para todas as empresas buscarem o mais rápido possível por uma análise tributária. “Se a carga tributária for menor ou até mesmo igual, com certeza será muito vantajosa a opção pelo Simples, pelas facilidades que proporcionará para essas empresas”, finaliza o diretor da Confirp. Quem já é optante Para as empresas que já são tributadas no Simples, o processo de manutenção é automático. Contudo essas devem ficar atentas, pois, as que não ajustarem situação de débitos tributários poderão ser exclusas da tributação. “Já faz algum tempo que a Receita Federal está enviando notificações às empresas devedoras, mas, mesmo sem receber essa mensagem, é importante fazer uma pesquisa e, caso tenha pendências, pagar”, alerta Mota.

Imposto de Renda Pessoa Física 2020 – Veja as novidades e quem estará obrigado a declarar

A Entrega da Declaração Imposto de Renda Pessoa Física 2020 – Ano Base 2019 já é uma realidade para grande parte dos contribuintes brasileiros. O período de entrega é de 08 horas do dia 02 de março até às 24 horas do dia 30 de abril. Contudo, é importante se antecipar e já separar os documentos, garantindo a melhor restituição ou menor pagamento e minimizando os riscos de malha fina. Para este ano são poucas as novidades relacionadas ao Imposto de Renda Pessoa Física 2020. Segundo o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, são duas que se destacam. A primeira e mais relevante é a não dedutibilidade da contribuição patronal previdenciária do Empregado Doméstico. “Com essa novidade, neste ano, o contribuinte que tem regularizado esse tipo de contratação deixa de se beneficiar de até R$ 1.251,00 do incentivo fiscal por registrar um doméstico. Isso sem dúvida é um desestímulo ainda maior à manutenção do emprego formal por parte do cidadão, principalmente de classe média”, analisa o diretor executivo. Além disso existe a necessidade do contribuinte incluir informações complementares sobre alguns tipos de bens, tais como: imóveis, veículos, aeronaves e embarcações. Além de conta corrente e aplicações financeiras. A Confirp detalhou quais são essas informações: Imóveis – data de aquisição, área do imóvel, Inscrição municipal (IPTU), registro de inscrição no órgão público e registro no cartório de Imóveis; Veículo, aeronaves e embarcações – número do RENAVAM e/ou registro no correspondente órgão fiscalizador; Contas correntes e aplicações financeiras CNPJ da instituição financeira. A Confirp também detalhou que está obrigado a declarar o Imposto de Renda Pessoa Física 2020 : Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70; Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00; Quem obteve, em qualquer mês, ganho de capital na alienação de bens e direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; Relativamente à Atividade Rural, quem: a) obteve receita bruta em valor superior a R$ 142.798,50; b) Pretenda compensar, no ano-calendário de 2018 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2018; Quem teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00; Quem assou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro; ou Quem optou ela isenção do imposto sobre a renda incidente sobre o ganho de capital aferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005. Lembrando que não é obrigado a declarar que não está relacionado em nenhuma das hipóteses de quem está obrigado, salvo se constar como dependente de outra pessoa física. Contudo, isso não impede a elaboração da declaração, sendo que muitas vezes isso é interessante.

Proteja sua marca, o meio ambiente e ainda obtenha ganhos – RCRambiental

Proteja sua marca e o meio ambiente com a RCRambiental e ainda obtenha ganhos com práticas sustentáveis e responsáveis.

Confirp inicia período de Imposto de Renda

O período para entrega da declaração de imposto de renda pessoa física 2020 começa em março, mas já é importante se antecipar organizando as informações necessárias para possibilitar o acerto de contas com o Leão. A partir desse ano a Confirp disponibilizará um ambiente dentro do Portal Confirp Digital para que a realização desse trabalho se torne mais ágil, moderno e seguro. Com descontos que podem chegar a 40%, na Confirp você economiza tempo e dinheiro entregando sua declaração nos primeiros dias. A Inteligência Artificial como aliada Com o CONFIRP DIGITAL sua declaração será elaborada sem trânsito de papéis, com maior rapidez e segurança nas informações. Para possibilitar esse diferencial, a equipe Confirp desenvolveu uma tecnologia revolucionária, moderna e personalizada. É a inteligência artificial aplicada em seu benefício. Desde o primeiro contato com nossos técnicos até a disponibilização da declaração, todo trâmite de informações é feito por aplicativo ou desktop, onde os dados do imposto ficarão disponibilizamos de forma online, sem a necessidade de documentos físicos para essa atividade. Além de tudo isso, ao fazer a declaração de imposto de renda com a Confirp se tem diferenciais como análise de caixa, simulação de malha, atendimento com agenda exclusiva e personalizada de nossos especialistas do início ao fim do processo. Faça sua declaração com a Confirp e usufrua do que existe de mais moderno em relação ao tema!

Cuidado ao não separar documentos de pessoa física e jurídica

Saiba por que separar documentos de pessoa física e jurídica é essencial para evitar erros fiscais, multas e problemas contábeis.