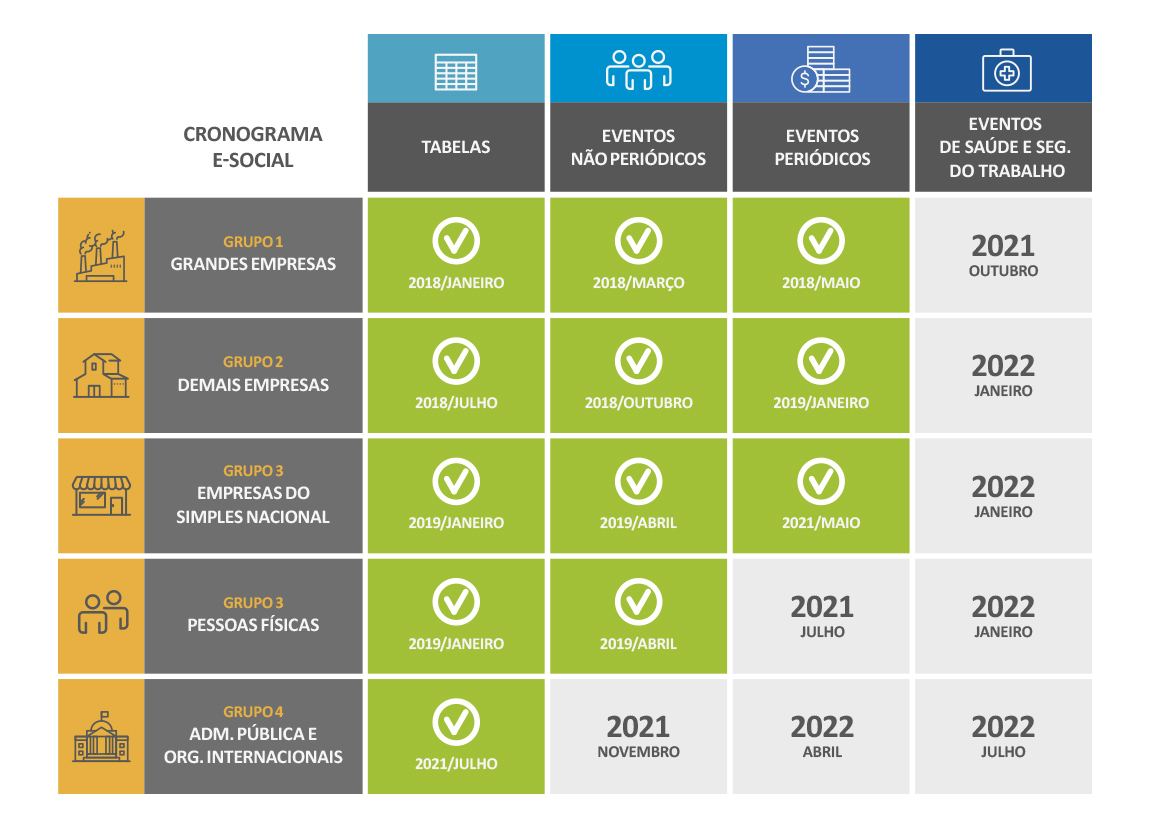

O eSocial – Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais – teve sua tabela atualizada por portaria conjunta, que definiu as seguintes datas:

Portanto, atenção.

Entre as datas programadas ainda para este ano, temos: as informações constantes dos eventos da 4ª fase do grupo 1, que devem ser enviadas a partir de 13 de outubro de 2021. As informações constantes dos eventos da 3ª fase do grupo 3: pessoa física, que devem ser enviadas a partir de 19 de julho de 2021 E as informações constantes dos eventos das 1ª e 2ª fases do grupo 4, que devem ser enviadas a partir das oito horas de 21 de julho e oito horas de 22 de novembro de 2021, respectivamente.

As fases de implementação do eSocial, conforme regulamento, são:

1ª fase: envio das informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do eSocial

2ª fase: envio das informações constantes dos eventos não periódicos S-2190 a S-2420 do leiaute do eSocial, exceto dos eventos relativos à Saúde e Segurança do Trabalhador (SST)

3ª fase: envio das informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do eSocial

4ª fase: envio das informações constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do eSocial, relativos à SST

As descrições de cada grupo, além de mais informações sobre o cronograma, estão disponíveis na Portaria, veja aqui.

O empregador doméstico passou a ser obrigado a declarar as informações relativas ao eSocial a partir de 1º de outubro de 2015., conforme Lei Complementar nº 150, de 1º de junho de 2015, regulamentado pela Portaria Interministerial MF/MPS/MTE nº 822, de 30 de setembro de 2015.