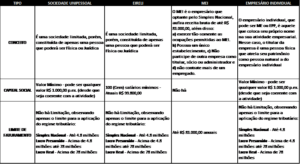

Sociedade Limitada Unipessoal – veja comparativo do novo modelo com MEI e EIRELI

Para quem quer ter uma empresa ou já tem mas não quer um sócio, a Medida Provisória da Liberdade Econômica trouxe uma grande notícia que é a existência das sociedades limitadas unipessoal (de apenas uma pessoa). Com isso, não são mais necessárias duas pessoas para se abrir uma empresa, como