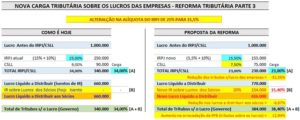

Planejamento tributário as indefinições que prejudicam a definições para 2022

As contabilidades sempre recomendam antecedência para as empresas para se planejarem para o ano fiscal seguinte e a realização de um planejamento tributário com a opção pelo regime tributário que proporcione a carga tributária mais adequada à realidade da empresa, pagando assim menores valores de tributos. Contudo, para 2022 as