O debate sobre a reforma tributária vem se mostrando intensa e essa mudança deve ser realizada no segundo semestre, após o recesso parlamentar. Contudo, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos.

A proposta inicial, apresentada recentemente pela população pelo ministro da Economia Paulo Guedes chamou atenção, cálculos comparativos realizado pela Confirp Consultoria Contábil em relação a tributação apontou que ocorreriam relevantes aumentos. Em função dessa questão foi apresentada pelo Congresso Nacional uma nova proposta, mas, mesmo assim ocorrerão relevantes impactos.

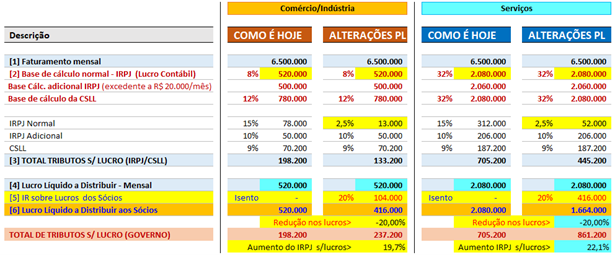

Para entender melhor, atualmente, a alíquota total do Imposto de Renda Pessoa Jurídica (IRPJ) sobre os lucros das empresas é de 25% (15% de alíquota normal mais 10% de alíquota adicional). Na primeira versão do Projeto de Lei, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda.

Assim, o reflexo dessa proposta seria o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9%. Em função das reclamações por parte do empresariado, essa proposta mudou, tendo impacto principalmente para as empresas do lucro presumido com escrituração contábil completa.

O diretor executivo da Confirp, Richard Domingos, explica que “com as alterações no Projeto de Lei original, a alíquota total do IRPJ sobre os lucros das empresas passaria para 12,5% (sendo 2,5% de alíquota normal mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda”.

Com isso, segundo Domingos, para as empresas do lucro presumido com escrituração contábil completa, o reflexo das alterações no PL original seria o seguinte:

- aumento na arrecadação do IRPJ (lucro presumido) em torno de 19,68% para comércio/indústria e de 22,1% para serviços;

- redução de 20% nos lucros dos sócios dos ramos do comércio, indústria ou serviços (justamente a alíquota do IR sobre os lucros distribuídos).

“A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor que não é MEI e nem está enquadrado no Simples Nacional, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos.

A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.