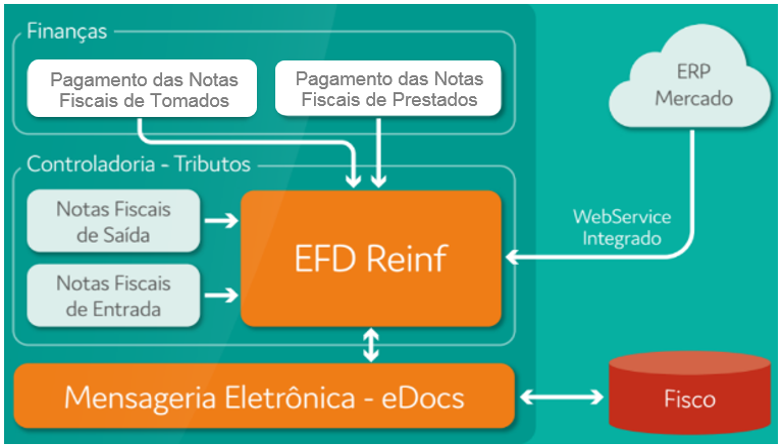

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objetivo a escrituração de rendimentos pagos e retenções de imposto de renda e contribuição social do contribuinte .

Envio do Arquivo:

As informações necessárias para envio do Reinf são as notas fiscais de Serviços Prestados e Tomados, bem como seu recebimento e/ou pagamento. Após o recebimento das informações do cliente é gerada a obrigação e transmitida a Receita Federal, no qual valida as informações para nos retornar com o Recibo da entrega, está validação pode oscilar em até 2 (dois) dias úteis, por isso a importância da antecipação das informações.

Prazo Mensal:

Até o dia 15 do mês seguinte ao da ocorrência do fato gerador das contribuições: folha de pagamento, nota fiscal de prestação de serviços sujeitos à retenção previdenciária e comercialização da produção rural.

Atraso na Entrega da Declaração:

Multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informadas, ainda que integralmente pagas, limitada a 20%.

Como serão transmitidos os eventos dA EFD-Reinf?