Empregadores já devem planejar o pagamento do 13º salário

Muitos empregadores enfrentam no fim do ano problemas no pagamento do 13º salário. São constantes as reclamações em função dos problemas que esse valor ocasionam no caixa das empresas ou dos empregadores domésticos. Assim, a melhor saída é planejar com antecedência o pagamento. Lembrando que a primeira parcela do 13º salário dos trabalhadores deve ocorrer até 29 de novembro, podendo ser antecipada caso a empresa tenha dinheiro em caixa. Já a segunda parcela deve ser paga até o dia 20 de dezembro deste ano. É importante lembrar que quem possui empregados domésticos também são obrigados a pagar esse valor. Para entender melhor, a Confirp Contabilidade respondeu as principais dúvidas sobre o tema: O que é o 13º salário O 13º salário é uma obrigação para todos empregadores que possuem empregados CLT, e o seu não pagamento ou atraso é considerado uma infração, podendo resultar em pesadas multas se for autuado por um fiscal do trabalho. “Para se ter ideia, o valor é de 160 UFIRs (R$ 170,25) por empregado, e esse é dobrado em caso de reincidência. Lembrando que é uma multa administrativa em favor do Ministério do Trabalho e que, além dessa, terá que efetuar o pagamento e dependendo da convenção coletiva da categoria, pode ocorrer a correção do valor pago em atraso ao empregado”, alerta o consultor trabalhista da Confirp Contabilidade, Fabiano Giusti. Como é feito o cálculo? O 13º é devido por mês trabalhado, ou fração do mês igual ou superior a 15 dias. Desta maneira, se o empregado trabalhou, por exemplo, de 1º de janeiro à 14 de março, terá direito a 2/12 (dois doze avos) de 13º proporcional, pelo fato da fração do mês de março não ter sido igual ou superior a 15 dias. Desta forma, o cálculo é feito mês a mês, observando sempre a fração igual ou superior a 15 dias. “As médias dos demais rendimentos como hora extra e comissões adicionais são também somadas ao valor do salário usado como base para o cálculo do décimo terceiro. Trabalhadores que só recebem comissão devem calcular o valor baseando-se na média aritmética das comissões recebidas durante o ano ou conforme Convenção Coletiva da categoria, seguindo sempre o que for considerado mais benéfico”, acrescenta o consultor da Confirp. Existem descontos? Como em um salário normal, também ocorrem uma série de descontos no décimo terceiro do trabalhador, porém somente na 2ª parcela, que são Imposto de Renda (IR), a contribuição para o Instituto Nacional do Seguro Social (INSS), Pensões Alimentícias, quando mensurado nos ofícios, e as famosas contribuições associativas previstas em algumas convenções coletivas. No que tange a impostos, no intuito de fracionar o pagamento aos empresários, diferente dos descontos, o FGTS é pago nas duas parcelas, juntamente com a remuneração salarial do mês do pagamento, seus percentuais variam: 8% para empregados celetistas e domésticos quando aplicável e 2% no caso de menor aprendiz. E em caso de demissões? Ponto importante é que é que o valor deverá ser pago na rescisão de contrato em casos de demissão sem justa causa, pedido de dispensa, fim de contrato por tempo determinado (inclusive os contratos sazonais, por safra) e aposentadoria, e o valor deverá ser proporcional aos meses em serviço. Já quando ocorre a demissão com justa causa, o trabalhador perde esse benefício e caso já tenha sido paga a primeira parcela, como o mesmo perdeu o direito ao recebimento, o valor efetivamente adiantado deverá ser abatido do saldo de salário ou demais verbas rescisórias. “Caso a data máxima de pagamento do décimo terceiro caia em um domingo ou feriado, o empregador deve antecipar o pagamento para o último dia útil anterior. O pagamento da gratificação em uma única parcela, como feito por muitos empregadores, normalmente em dezembro, é ilegal, estando o empregador sujeito a multa”, alerta Fabiano Giusti.

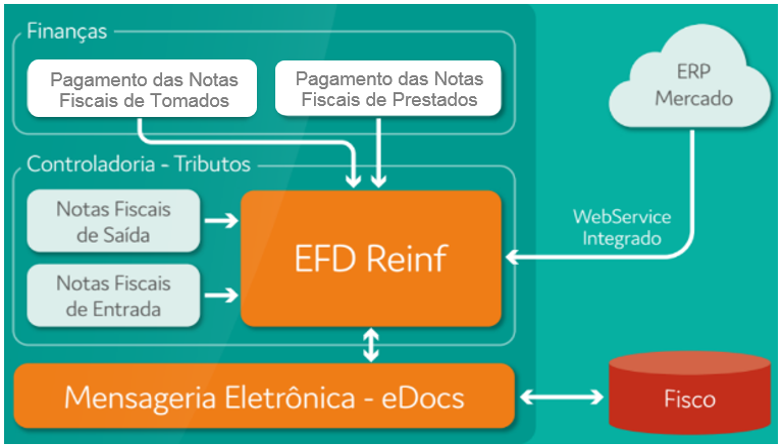

O que é EFD – REINF?

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial. Tem por objetivo a escrituração de rendimentos pagos e retenções de imposto de renda e contribuição social do contribuinte . Envio do Arquivo: As informações necessárias para envio do Reinf são as notas fiscais de Serviços Prestados e Tomados, bem como seu recebimento e/ou pagamento. Após o recebimento das informações do cliente é gerada a obrigação e transmitida a Receita Federal, no qual valida as informações para nos retornar com o Recibo da entrega, está validação pode oscilar em até 2 (dois) dias úteis, por isso a importância da antecipação das informações. Prazo Mensal: Até o dia 15 do mês seguinte ao da ocorrência do fato gerador das contribuições: folha de pagamento, nota fiscal de prestação de serviços sujeitos à retenção previdenciária e comercialização da produção rural. Atraso na Entrega da Declaração: Multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informadas, ainda que integralmente pagas, limitada a 20%. Como serão transmitidos os eventos dA EFD-Reinf?

Alterado prazo para obrigatoriedade da entrega de EFD – Reinf

A Receita Federal adiou o início da obrigatoriedade de entrega da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) para o 3º grupo de contribuintes discriminados na Instrução Normativa 1.701 de 14 de março de 2017. A obrigatoriedade da entrega de EFD-Reinf para estes contribuintes passou de julho deste ano para janeiro de 2020. A alteração consta da Instrução Normativa nº 1.900, publicada hoje no Diário Oficial da União. São obrigadas a entregar a EFD-Reinf as pessoas jurídicas, dentre outras, que efetuam retenções tais como as do Imposto de Renda Retido na Fonte, PIS/ Pasep, Cofins e CSLL. A legislação também prevê casos como o das associações desportivas que mantém equipes de futebol profissional e recebem patrocínio e os produtores rurais pessoa jurídica quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural. Dois grupos de contribuintes já estão obrigado a entregar a EFD-Reinf. As entidades empresariais com faturamento superior a R$ 78 milhões já efetuam a entrega desde maio de 2018. As demais entidades empresariais, com exceção das optantes pelo Simples, passaram a cumprir a obrigação em janeiro deste ano. O 3º grupo abrange o restante das pessoas jurídicas obrigadas à entrega, com exceção dos entes públicos e organizações internacionais, que ainda não tem previsão de data para a entrega. A EFD-Reinf e a DCTFWeb, substituirá a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social) em relação à apuração e recolhimento da contribuição previdenciária e a DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) em relação ao imposto de renda retido. Com a alteração de prazos de obrigatoriedade da EFD-Reinf, fica garantido maior prazo de adaptação para os contribuintes, fato que permitirá a simplificação tributária e a correta apuração dos créditos tributários decorrentes.

Oito orientações para começar um negócio próprio

Quer ter um negócio próprio? Abrir uma empresa é uma decisão de grande responsabilidade, sendo necessários diversos processos, que necessitam de atenção, principalmente, nos detalhes mais técnicos. Alguns pontos de destaque são elaboração do contrato social, a escolha do tipo de tributação da empresa, a escolha do imóvel, obtenção de alvará. Veja alguns pontos que o diretor executivo da Confirp Contabilidade, Richard Domingos, selecionou para ser levado em conta antes de abrir uma empresa. Planejamento do negócio O grande problema na maioria das empresas abertas é que isso ocorre impulsivamente, e em função disso não há um plano de negócio estabelecido, público alvo e estrutura necessária, assim, antes de qualquer coisa é necessário sentar e ver o que se pretende e como se objetiva atingir. Muitas vezes após essa primeira análise se percebe a necessidade de uma capacitação e hoje se encontra um grande número de cursos de capacitação para empreendedores, muito desses gratuitos. Também é importante pesquisar como está o mercado em que pretende atuar, para ver em qual nicho de público se encaixará. Cálculo de custos para começar a funcionar É preciso que se tenha em mente que para colocar uma empresa para funcionar haverá custos que vão além dos que já se conhece no dia a dia de uma empresa com infraestrutura e pessoal. Dentre esses os principais são as taxas da junta comercial e da emissão do alvará, dentre outras que variam de acordo com a localidade e o ramo de atuação. Para facilitar esse processo existem profissionais especializado em resolver a burocracia, para se ter ideia, a Confirp tem uma área que apenas se responsabiliza por isso, tirando do cliente qualquer ‘dor de cabeça’ relacionada ao tema. Elaboração do contrato social Para toda empresa funcionar é imprescindível que se elabora um contrato social, é nesse documento que estão relacionados os pontos práticos do funcionamento da empresa. Pontos primordiais que devem englobar são informações como nome, endereço e atividade, capital social (valor ou bens investidos), qual a relação entre os sócios e como se dá a divisão dos lucros. Importante frisar que quaisquer alterações contratuais, faz com que se tenha que refazer as inscrições federal, estadual e municipal e as licenças. As sociedades limitadas só podem alteradas se 75% do capital estiver de acordo. Geralmente o registro de um contrato social pode ser agilizado procurando o sindicato da categoria da empresa, sendo que o mesmo pode possuir um posto avançado da junta comercial. Com isso, todo esse processo pode ser finalizado em até 24 horas. Opção pelo regime tributário que a empresa seguirá Hoje três são basicamente três os regimes de tributação existentes, Simples, Presumido ou Real. A opção pelo tipo de tributação que a empresa utilizará deve ser feita até o início do próximo ano, mas, as análises devem ser realizadas com antecedência para que se tenha certeza da opção, diminuindo as chances de erros. Outro ponto é que cada caso deve ser analisado individualmente, evidenciando que não existe um modelo exato para a realização de um planejamento. Apesar de muitos pensarem que melhor tipo de tributação é o Simples, existem até mesmo casos que esse tipo de tributação não é o mais interessante, mesmo que a companhia se enquadre em todas as especificações. Definição da estrutura física Além de definir o local onde será o empreendimento é necessário também que se adquira toda uma estrutura para o funcionamento da empresa, e isso dependerá de cada ramo de atuação, podendo ir desde maquinário até material de escritório. Sobre o local em que será é importante que se observe também se esse se adéqua ao público que pretende atingir e, principalmente, diretrizes estabelecidas pelo município referente ao local. Hoje uma ótima opção são espaços de escritórios compartilhados, que reduzem em muito os custos. Obtenção de registros e licenças Hoje a burocracia é tanta para empresas que grande maioria não possuem todos os registros e licenças necessários para o funcionamento, no que se configura em um risco jurídicos para essas, dentre os registro necessários estão o habite-se do imóvel (autorização da prefeitura para que ele possa ser habitado) e as regras de ocupação de solo (cada cidade define regras específicas em leis de zoneamento), alvará de funcionamento, pagamento de taxas de funcionamento, dentre outras licenças necessárias dependendo da atividade da empresa. Veja todos os documentos necessários e em quais órgão buscar: Junta Comercial: registros dos atos sociais (contrato social, atas de reuniões, deliberações etc.). Receita Federal: para obtenção de registro do CNPJ (Cadastro Nacional da Pessoa Jurídica). Prefeitura: para obtenção do Alvará de Funcionamento e nota fiscal, caso a empresa seja contribuinte do ISS (Imposto Sobre Serviços). Secretaria Estadual da Fazenda: para obtenção de inscrição Estadual. Contratação de uma contabilidade Toda empresa necessita de uma contabilidade par funcionar. Essa que será responsável por estar gerando as informações imprescindíveis para a empresa esteja em dia com os órgãos públicos. Também são responsáveis pelo cálculo de impostos e tributos que a empresa deverá pagar, bem como análise da situação contábil da empresa e geração de informações imprescindíveis para a gestão empresarial. Processo de contratação de profissionais Sua empresa terá necessidade de funcionários? Se sim é necessário abrir processos seletivos para contratação, hoje esse ponto é um dos mais problemáticos para as empresas em função de um crescente apagão de mão de obra que passa o país. Após a contratação é necessário elaborar o contrato de trabalho, definir salários benefícios ver qual o melhor regime de trabalho e regularizar o mesmo junto ao INSS. Richard Domingos é diretor executivo da Confirp Consultoria Contábil e especialista em gestão de empresas

Saiba tudo sobre: Censo de Capitais Estrangeiros

Empresas com dinheiro no exterior devem se atentar, o Banco Central recebe entre 1° de julho às 18 horas de 18 de agosto de 2020, a declaração referente ao censo quinquenal (5 anos) de capitais estrangeiros no País. Os levantamentos têm como base o ano de 2019, e a data de referência é 31 de dezembro de 2019. Que saber como preencher o Censo Capitais Estrangeiros? Entre em contato com a Confirp

Veja 5 opções para empresas reduzirem tributos

A crise está afetando grande parte das empresas e nessa hora a palavra de ordem é redução de custos. Contudo, uma forma de deixar os gastos menores que poucas empresas aplicam corretamente é o planejamento tributário. Sendo que estudos apontam que as empresas pagam até 34% de tributos sobre o lucro, mas todo empresário sabe que esses valores se mostram muito maiores se forem consideradas outras questões como encargos trabalhistas, taxas e outras obrigatoriedade. Assim, se uma empresa pretende sobreviver à crise, é fundamental buscar reduções dentro de acordo com as frequentes alterações tributárias às quais se deve adaptar no país, administrando melhor seus tributos, obtendo maior lucratividade no seu negócio. Segundo o diretor executivo da Confirp Contabilidade Richard Domingos, “com a alta tributação no Brasil, além de terem de enfrentar empresas que vivem na informalidade, várias empresas quebram com elevadas dívidas fiscais. Assim, é salutar dizer que é legal a elisão fiscal”. Existem várias formas de redução desses valores, assim, a Confirp listou algumas: Planejamento tributário – São três os principais tipos de tributação: Simples Nacional, Presumido ou Real. O diretor da Confirp explica que “a opção pelo tipo de tributação que a empresa utilizará no próximo ano fiscal pode ser feita até o início do próximo ano, mas, as análises devem ser realizadas com antecedência para que se tenha certeza da opção, diminuindo as chances de erros”. Importante ressaltar que cada caso deve ser analisado individualmente, evidenciando que não existe um modelo exato para a realização de um planejamento tributário já que existem várias variáveis. “De forma simplificada, num planejamento tributário se faz a análise e aplicação de um conjunto de ações, referentes aos negócios, atos jurídicos ou situações materiais que representam numa carga tributária menor e, portanto, resultado econômico maior, normalmente aplicada por pessoa jurídica, visando reduzir a carga tributária”, explica Domingos. Recuperações tributárias – Dentro do complexo sistema tributário brasileiro, muitas vezes ocorrem cobranças de formas indevidas, levando a uma elevação considerável da carga tributária, assim, a empresa deve estar atenta aos créditos que tem direito, e isso dependerá muito de sua área de atuação. Dentre os impostos que podem ser recuperados estão pagamentos referentes ao PIS/Pasep, Cofins, IPI e ICMS, dentre outros, que contribuirão para a redução do montante dos tributos. Outra questão que se deve levar em conta é a compensação dos tributos recolhidos indevidamente. Deve-se contratar empresas de consultoria jurídica e tributária para levantar possíveis créditos, que não foram considerados na apuração mensal por falta de norma infralegal. Isso porque os créditos podem ser questionados no âmbito administrativos pelo fisco, devendo ser considerados todos os riscos antes de qualquer decisão. Deve-se tomar cuidado com muitas empresas que oferecem esse tipo de serviço apenas com o interesse de ter comissão imediata sobre redução ou compensação de tributos propostos. Ficando o empresário com todo o risco da operação. Incentivos fiscais – As empresas podem utilizar ferramentas que incentivo fiscal, que são instrumentos que visam o desenvolvimento econômico de determinada região ou certo setor de atividade. Para isso, ocorre a ação de redução da receita pública de natureza compulsória ou a supressão de sua exigibilidade. São várias as formas que as empresas podem utilizar essa forma de incentivo, indo desde apoio a ações de terceiros, como esporte e cultura, até mesmo leis que visam crescimento regionais e reduzem consideravelmente os valores a serem pagos, contudo, também é necessário nesses casos a preocupação de um acompanhamento de especialista. Enquadramento correto na Classificação Nacional de Atividades Econômicas – CNAE – A maioria das empresas não se atenta, mas desde sua criação já estão comprometidas com um erro primordial que é o fato de seus cadastros nos entes governamentais não reflitam suas reais atividades, um dos erros que leva a empresa a ter sérios riscos fiscais é o CNAE inadequado, e o pior, só perceberão esse erro quando começam a aparecer os problemas. Mas, mas que isso, escolher o CNAE representará na carga tributária a pagar. Outra questão muito importante é que quando uma empresa estiver no CNAE errado, as chances dos impostos estarem errados, com alíquotas divergentes, são muito grandes, e em caso de constatação disso em uma fiscalização, o resultado poderá ser pesadas multas. Redução do FAP – O FAP é um índice aplicado sobre a Contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho, e representa uma boa parcela dos gastos trabalhistas das empresas, podendo variar dependendo do número de ocorrências e ramo de atividade. Contudo, o que muitos empresários não sabem é que os valores podem ser minimizados, sendo possível entrar com recursos administrativos para revisão da cobrança desses valores pelo Governo e garantir uma diminuição de custos, além de aproveitar para planejar-se para o futuro, com essa despesa a menos.

Entenda como funciona a Contribuição Sindical dos Empregados facultativa

Desde 11 de novembro de 2017, com o início da vigência da Lei nº 13.467/2017, denominada “Reforma Trabalhista”, a Contribuição Sindical dos Empregados somente pode ser descontadas dos funcionários mediante “prévia autorização” (por escrito), conforme determinam os artigos 579 e 582 da CLT, na nova redação. Diante desse fato, a empresa não poderá descontar essas contribuições e repassar aos sindicatos sem que o funcionário tenha autorizado. É oportuno informar que a Contribuição Sindical não se confunde com a Contribuição Confederativa, Contribuição Assistencial e assemelhadas. A Contribuição Sindical é instituída por meio de Lei Federal, enquanto que as “demais contribuições” são instituídas por meio de “Acordo” ou “Convenção Coletiva”. Essas últimas são destinadas ao custeio do sistema confederativo dos sindicatos. Muito embora essas outras contribuições sejam previstas em “Convenção” ou “Acordo Coletivo”, elas também só poderão ser descontadas dos empregados mediante sua autorização. Observe abaixo detalhando as principais contribuições: CONTRIBUIÇÃO SINDICAL: A Contribuição Sindical dos empregados era devida e obrigatória até 10 de novembro de 2017. A partir de então é “opcional” e cobrada mediante “prévia autorização do empregado”. Para os empregados que optarem ao recolhimento, será descontada em folha de pagamento de uma só vez no mês de “março de cada ano” e corresponderá à remuneração de um dia de trabalho (CLT, art. 582). CONTRIBUIÇÃO CONFEDERATIVA: A Contribuição Confederativa, cujo objetivo é o custeio do sistema confederativo, poderá ser fixada em assembleia geral do sindicato, conforme prevê o artigo 8º inciso IV da Constituição Federal, independentemente da contribuição sindical citada acima. É obrigatória somente pelos filiados/associados ao sindicato respectivo (Súmula n° 666 do STF; Súmula Vinculante nº 40 do STF; e Precedente Normativo n° 119 do TST). CONTRIBUIÇÃO ASSISTENCIAL: A Contribuição Assistencial, conforme prevê o artigo 513, “e”, da CLT, poderá ser estabelecida por meio de acordo ou convenção coletiva de trabalho, com o intuito de sanear gastos do sindicato da categoria representativa. É obrigatória somente pelos associados (filiados) ao sindicato respectivo (Precedente Normativo n° 119 do TST) CONTRIBUIÇÃO ASSOCIATIVA OU MENSALIDADE SINDICAL A “Contribuição Associativa” ou “Mensalidade Sindical” (CLT, art. 548, “b”) é uma contribuição que o “sócio sindicalizado” faz, “facultativamente” (conforme art. 5º, inciso XX da CF), a partir do momento que opta em filiar-se ao sindicato representativo. Esta contribuição normalmente é feita através do desconto mensal em folha de pagamento, no valor estipulado em convenção coletiva de trabalho. Nota: Qualquer outra “contribuição” fixada pelo Sindicato, Federação ou Confederação de determinada categoria já era tratada como “opcional” desde 03 de março de 2017, conforme jurisprudência do Supremo Tribunal Federal – STF (ARE 1018459, julgamento em 03/03/2017). A Reforma Trabalhista confirmou o entendimento da não obrigatoriedade (CLT, art. 611-B, XXVI); ou seja, para o desconto de tais contribuições em folha de pagamento, o empregado deverá autorizar previamente sua intenção de proceder com o pagamento. Importa ressaltar que vários Sindicatos, Federações e Confederações ingressaram com ações judiciais questionamento a constitucionalidade do dispositivo legal (Reforma Trabalhista) que afastou a obrigatoriedade do desconto e recolhimento de “Contribuição Sindical” e “demais contribuições” (Confederativas, Associativas, Retributivas, dentre outras) por parte do empregado. É de conhecimento que tais Entidades estão enviando “Comunicados” às empresas no sentido coagi-las para que mantenham os descontos das contribuições, sob pena de cobrarem judicialmente tais valores deixados de serem recolhidos. Até a presente data nenhuma liminar ou decisão foi proferida sobre o assunto. Ao contrário do que vem sendo divulgado por alguns sindicatos, o novo texto da Reforma Trabalhista tem plena eficácia. Por fim, com a MEDIDA PROVISÓRIA 873/2019, nos períodos de março à junho 2019, o recolhimento mesmo que autorizado deveria ser através de boleto bancário obtido junto ao sindicato, porém como a medida perdeu efeito, a partir da competência julho passa a valer a regra anterior já estabelecida, que é a possibilidade do desconto em folha, porém condicionado a autorização do colaborador.

Governo paga segundo lote de restituição do Imposto de Renda 2019

A Receita Federal pagará na segunda-feita (15) o segundo lote do Imposto de Renda de Pessoas Físicas de 2018. Estarão nesse grupo 3.164.229 contribuintes que receberão juntos cerca de R$ 5 bilhões. O acesso referente à restituição pode ser obtido pelo site da Receita Federal, contribuinte também pode ligar para o telefone 146. Neste ano o contribuinte também já pode saber se está na malha fina e quais os erros que levara a esta situação, para isso basta acessar a área do “Meu Imposto de Renda” (e-CAC). Como aumentar Contudo, um destaque desta situação é que muitos brasileiros ficam insatisfeitos com o que ganham de restituição e a pergunta que fica: Como ganhar mais dinheiro de restituição de Imposto de Renda no próximo ano ou utilizar esses valores para doações? Saiba que isso é possível com algumas ações bem simples, mas essas devem ser feitas durante 2019 para ter efeito em 2020. Ocorre que muitos contribuintes ficam revoltados, pois acreditavam que o valor a ser recebido poderia ser muito maior ou melhor utilizados, mas não fazem nada para reverter essa situação. Um dos principais pontos em relação ao tema a ser frisado é que a preocupação sobre o assunto fica limitada aos meses de março e abril. Se o contribuinte começar a pensar no imposto que paga com antecedência, fará não só com que as preocupações com erros sejam menores, como também possibilitará que se recupere mais dinheiro ou utilizá-lo para beneficiar quem precisa. Como aumentar os valores “Apesar de o ano estar chegando o meio do ano, ainda é possível aumentar os valores a serem recebidos, principalmente, com previdência privada e doações que podem ser abatidas. Mas é importante correr, pois, depois que acabar o ano nada mais pode ser feito. A tão falada cultura do brasileiro de deixar o imposto de renda para última hora não tem apenas reflexo em erros que podem levar a malha fina, ela também tem como resultado a diminuição da restituição dos contribuintes. Existem ferramentas legais que fazem com que essa restituição seja muito maior”, explica Welinton Mota, diretor executivo da Confirp Consultoria Contábil. As ações podem ser desde as mais simples, como guardar adequadamente todos os comprovantes de gastos com educação e saúde até mesmo as mais sofisticadas como doações e realização de previdências privadas. Contudo, Welinton Mota alerta, “a primeira coisa que deve ser avaliada para ter a restituição, é se houve valores retidos, caso contrário não há o que se restituir”. Para quem quer abater plano de previdência privada, é importante deixar claro que isso apenas poderá ocorrer quando é feito no modelo PGBL, em um limite de 12% do valor tributável total, antes de qualquer dedução. Também é dedutível do IR para quem já contribui para os sistemas previdenciários oficiais, como trabalhador do setor privado, autônomo ou funcionário público. Nos casos de despesas médicas, odontológicas, instruções, pensões alimentícias judiciais para garantir a restituição basta guardar adequadamente os documentos. É importante não passar informações nessas áreas que não estejam em conformidade com a realidade. “O Fisco está fechando o cerco às informações irregulares a partir de evoluções tecnológicas e cruzamento de informações, tudo o que for declarado deve ser comprovado adequadamente”, conta o diretor da Confirp. Doações são ótimas saídas Mota acrescenta que as doações podem ser uma forma de direcionar o dinheiro que paga ao Governo para ações que tragam benefícios para a comunidade, mas somente para quem faz a declaração completa do Imposto de Renda. O limite é de 6 % do imposto de renda devido é para as destinações aos fundos de direitos da criança e do adolescente, as doações e os patrocínios para projetos enquadrados como incentivo a atividades culturais, artísticas e incentivos a atividades audiovisuais.

Declaração de criptoativos – Receita altera obrigatoriedade

Declaração de criptoativos – foi publicada, no Diário Oficial da União, a Instrução Normativa RFB nº 1.899, que trata da obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos à Secretaria Especial da Receita Federal do Brasil (RFB). A obrigação do contribuinte de assinar o conjunto de informações relativas a operações com criptoativos a ser enviado de forma eletrônica mediante o uso de certificado digital válido, se restringirá aos casos em que o Centro Virtual de Atendimento ao Contribuinte (e-CAC) da RFB assim o exigir. As pessoas físicas poderão, por exemplo, acessar o serviço por meio de acesso, ao invés de precisar de certificado digital. A prestação de algumas informações relativas a dados cadastrais foi prorrogada para janeiro de 2020, período em que ocorre a entrega dos dados referentes a dezembro de 2019. A medida viabiliza a realização de diligências pelas exchanges de criptoativos em relação a grande número de clientes, como objetivo de obter dados exigidos pela RFB. De acordo com a norma, em relação aos titulares da operação, devem constar as seguintes informações: nome da pessoa física ou jurídica; endereço; domicílio fiscal e número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ), conforme o caso, ou o Número de Identificação Fiscal (NIF) no exterior, quando houver, no caso de residentes ou domiciliados no exterior e as demais informações cadastrais. Acesse aqui a Norma. Fonte – Receita Federal – http://receita.economia.gov.br

Quando deve ser enviado CAGED Admissional?

Todas as empresas devem informar ao Ministério do Trabalho e Emprego as movimentações ocorridas, tais como, admissões, demissões ou transferências de empregados, o prazo de entrega é até o dia 7 do mês subsequente ao mês de referência das informações, o chamado Cadastro Geral de Empregados e Desempregados (CAGED). Ponto relevante é que o art. 6º da Portaria M.T.E nº 768/2014 determinou a partir de 01 de outubro de 2014 duas ocasiões onde o envio de CAGED deve ser feito em outro prazo, onde o empregador deverá observar se, no ato da admissão, o empregado está ou não em gozo do benefício do seguro desemprego ou se já deu entrada no requerimento do mesmo. Na data de início das atividades do empregado, se o mesmo estiver em percepção do Seguro-Desemprego ou cujo requerimento esteja em tramitação; Na data do registro do empregado, quando o mesmo decorrer de ação fiscal conduzida por Auditor-Fiscal do Trabalho. Por isso é importante que o RH, ou o contador responsável pelo envio do CAGED da empresa, alinhe estas informações a fim de que no dia 7º do mês seguinte as informações dos empregados já enviados não constem novamente no arquivo. Orientações: Como Declarar: Utilizar o layout disponível já utilizado do CAGED, disponível no endereço: https://granulito.mte.gov.br/portalcaged/paginas/layout/TL_layout.xhtml ou ainda pelos aplicativos ACI ou FEC. As demais orientações de preenchimento permanecem as mesmas. Como Consultar o Trabalhador: Para a realização de consulta a situação de trabalhadores que estão requerendo ou em percepção do benefício Seguro-Desemprego os responsáveis pelo RH deverão consultar a condição do trabalhador através do site disponibilizado pelo Governo: https://sd.maisemprego.mte.gov.br/sdweb/consulta.jsf Importante: A admissão antecipada do trabalhador em percepção do Seguro-Desemprego SOMENTE deve ser enviada no mesmo dia da data de admissão após o trabalhador ter entrado EFETIVAMENTE em atividade.