Desoneração de folha ou imposto digital: Governo não tem opções

A Desoneração da Folha de Pagamentos voltou ao debate esta semana com a discussão sobre a data de votação do veto à prorrogação, até 2021, para empresas de 17 setores da economia (VET 26/2020). Apesar do veto da presidência a prorrogação da desoneração de folha é uma vontade antiga dos empresários, pois ela estava prevista para terminar no fim deste ano, mas com a crise seria importante o governo prorrogar. “Em função da pandemia, indústria e outros setores alegam que o fim dessa desoneração seria um pesado golpe aumentando a carga tributária no pior momento possível e causando mais demissões, por outro lado governo precisa de caixa para fazer frente a suas despesas”, avalia o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. O especialista em tributos explica que o Governo não tem muitas alternativas, e caso tenha que manter esse imposto possivelmente colocará na mesa um novo tributo, que possivelmente será o imposto digital, para financiar o buraco da desoneração da folha. “A situação é complicada, o governo precisa de mais arrecadação, mas sem uma reforma ampla e irrestrita não há possibilidade de o governo não tirar a desoneração sem uma contrapartida, vai ter que criar um outro tributo. Antes de qualquer medida é preciso ter claro qual que é o buraco do déficit fiscal deste ano e qual a proposta do imposto digital para negociar”, analisa Richard Domingos. Para entender melhor, a desoneração da folha de pagamentos consiste na substituição (eliminação) da CPP (Contribuição Previdenciária Patronal) de 20% incidente sobre a folha de pagamentos dos funcionários e contribuintes individuais (sócios e autônomos) pela CPRB (Contribuição Previdenciária sobre Receita Bruta). Mas Domingos alerta que o resultado do fim da desoneração pode ser desastroso. “Infelizmente, no meio de uma crise, isso representará em mais um aumento nos gastos, o que com certeza tornará as empresas menos competitiva e muitas empresas fecharão ou demitirão”, finaliza.

Planejamento empresarial para enfrentar a segunda onda da crise

Se teve um fato que ficará para a história de nossos tempos, com certeza esse será os impactos da Covid-19, ou coronavírus, na vida das pessoas e das empresas. Haverá uma total remodelagem na forma de gerir empresas e já sentimos os primeiros impactos atualmente, necessitando de planejamento empresarial. Adicionalmente, ainda sentiremos o efeito da chamada segunda onda, ou seja, depois do impacto da chegada e disseminação da doença, com milhares de pessoas sendo obrigadas a ficar em casa e buscar hospitais, passaremos a sofrer os efeitos decorrentes da crise financeira que se abaterá sobre os países. Uma recessão já é inevitável, podendo se agravar até uma grande depressão, como a ocorrida em 1929 (o crash da Bolsa de Nova York), assim a discussão agora é se a retomada será em ‘V’ (reversão e retomada imediata da economia) ou em ‘U’ (reversão e retomada de forma paulatina). Para o ministro da Economia, Paulo Guedes, o movimento da economia será em ‘V’, com retomada tão rápida quanto a queda, como algo que bate no chão e imediatamente volta a subir. Já alguns economistas mais céticos acreditam que essa retomada será em ‘U’, ou seja, a economia teria ainda um período de crise para só depois voltar de forma lenta. Independentemente do modelo de retomada, as empresas vão precisar tomar medidas urgentes, se é que ainda não tomaram, para se readequar a um mundo novo e totalmente diferente em relação à gestão. São pelo menos 10 pontos que devem ser levados em conta pelas empresas nesse momento: Pplanejamento empresarial É impossível não reconhecer a importância de um planejamento, que levará a empresa do momento inicial à crise até quando o mundo retomar minimamente a saída do isolamento social e reabertura do comércio. Entender de onde parou para de onde recomeçará, traçando uma agenda de ações visando baixar a ‘altitude’ do voo, trará o entendimento do seu novo momento, mercado e perspectivas que poderá adotar a partir de então. “As empresas devem buscar, no mínimo, três cenários para adequação da companhia. Desses três, se deve escolher o mais provável e seguir com as ações, medindo a cada dia e semana se o cenário previsto está sendo realizado e tomando ações a partir dessa medição”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Ou seja, cada cenário deve propor gatilhos a serem acionados quando se chega a um patamar preestabelecido nesses marcadores. Planejar nesse momento é fundamental para diminuir erros ou a emoção na tomada de decisão. Decidir sobre pressão já é um erro a ser corrigido. Além disso, estamos em um momento anormal e, portanto, as decisões a serem tomadas não devem ser normais. Segundo Domingos, outro ponto importante é que, como diz o provérbio popular: “é preciso estar com um olho no peixe e outro no gato”. Não dá para prever o que vai acontecer, mas é possível medir diariamente para onde estamos indo e as metas estabelecidas. Essa leitura deve permitir uma visão de onde se está e onde se quer chegar, se as coisas continuarem da forma que estão. Portanto, mudar é algo que não pode ser um desafio. “O planejamento é a base fundamental que permitirá a manutenção de parte dos controles: controle da operação, das finanças, das decisões e do principal, o controle emocional. É fato que com controle na mão a leitura do momento fica menos difícil, permitindo repensar os caminhos a serem adotados a cada instante”, avalia Domingos. Finanças em dia A parte financeira das empresas também deve ser uma grande preocupação planejamento empresarial e com base nos cenários que se projetam para o segundo semestre, é evidente que os custos e despesas deverão ser revistos, mas isso deve ser feito de forma inteligente. “Muitos contratos preveem multas ou prazos de aviso prévio, outros são essenciais ao processo produtivo. Deve-se entender quem são os fornecedores estratégicos, propor uma adequação momentânea com base nos cenários propostos para adequação dos gastos da empresa”, avalia Richard. A vida financeira das empresas deverá ser repensada em diversos pontos, como a restruturação do endividamento financeiro com bancos, impostos e fornecedores. O controle do caixa é essencial nesse momento. A cobrança vira uma área fundamental na empresa e as negociações têm que ser rápidas para cortar fornecimento imediato em determinados casos, que podem levar a empresa a sucumbir. Gestão de créditos e pagamentos é uma arte que tem que ser feita a todo instante. Não pagar algo não quer dizer que o “algo” deixou de existir. Muitas empresas financiarão tributos, mas é preciso lembrar que esses débitos continuam existindo e uma hora terão que ser pagos. Portanto, ainda que a estratégia seja de manter esse dinheiro em caixa, ele deve ser separado do fluxo mensal para não ser ‘queimado’ em políticas de preço ou em despesas e custos não prioritários nesse momento. Em relação ao crédito das empresas, algumas ações já foram tomadas para aliviar os efeitos da crise: o anúncio dos cinco maiores bancos de postergar por até sessenta dias o pagamento de empréstimos; a desobrigação dos bancos de efetuar provisões para os casos de renegociações de dívidas e o anúncio do Banco do Brasil e da Caixa sobre reforçar suas linhas de crédito voltadas, principalmente, para pequenas e médias empresas. “Como é de se esperar em momentos de muita incerteza, alguns bancos adotaram critérios mais rigorosos para a concessão de crédito, o que pode resultar em dificuldades ou demora na busca por linhas de financiamento. Esse cenário mais restritivo deve melhorar à medida que as a incertezas forem diminuindo”, afirmam Carlos Ponce e Adilson Seixas, sócios da Loara Créditos. Neste momento, é fundamental proteger o caixa e montar uma estratégia de busca de linhas de crédito para eventuais necessidades. Não espere o problema acontecer para procurar o banco, comece já! Ficar parado nesse pode representar a diferença entre ter ou não crédito para o pagamento de compromissos assumidos, tecnologia, matérias-primas, etc. “Não há espaço para erros. O mercado ainda não consegue prever o futuro, portanto, se contrai para

Transação Excepcional de débitos inscritos na Dívida Ativa da União

Em razão dos efeitos causados pela pandemia do corona vírus (COVID-19), a PGFN (Procuradoria Geral da Fazenda Nacional) disciplinou os procedimentos e as condições necessárias à realização da TRANSAÇÃO EXCEPCIONAL (acordo) na cobrança da dívida ativa da União, na perspectiva de recebimento de créditos inscritos (Portaria PGFN nº 14.402/2020). O grau de recuperabilidade dos créditos inscritos em dívida ativa da União será mensurado pela PGFN a partir da verificação da situação econômica e da capacidade de pagamento dos devedores inscritos na Dívida Ativa da União. Para a análise da capacidade de pagamento de cada devedor, poderão ser consideradas, entre outras informações prestadas no momento da adesão e durante a vigência do acordo, informações prestadas nas declarações entregues pelas pessoas jurídicas e físicas (ECF, EFD-Contribuições, EFD-Reinf, eSocial, DEFIS, DCTF, DIRF, DIRPF, entre outras). Os créditos da PGFN serão classificados em ordem decrescente de recuperabilidade, do Tipo A a D, sendo o Tipo A (créditos com alta perspectiva de recuperação) e o Tipo D (créditos considerados irrecuperáveis). Débitos passíveis de transação excepcional: São passíveis de transação excepcional (acordo)somente os débitos inscritos na dívida ativa da União, administrados pela PGFN, mesmo em fase de execução ajuizada ou objeto de parcelamento anterior rescindido, com exigibilidade suspensa ou não, cujo valor atualizado a ser objeto da negociação for igual ou inferior a R$ 150.000.000,00 (art. 8º). Foram regulamentadas as seguintes modalidades de transação excepcional: a)para os empresários individuais, microempresas, empresas de pequeno porte, instituições de ensino, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil; b)para as demais pessoas jurídicas e para as pessoas físicas; c)para as demais pessoas jurídicas em processo de recuperação judicial, liquidação judicial, liquidação extrajudicial ou falência. A quais débitos se aplica: Débitos de tributos federais, contribuições previdenciárias e Simples Nacional, desde que inscritos na Dívida Ativa da União (administrados pela PGFN). Possibilidade de descontos na multa, juros e encargos legais: Há previsão de descontos que podem chegar a até 100% dos juros, das multas e encargos legais (art. 9º da Portaria), mas quem define o percentual de desconto é a PGFN, com base na contabilidade e nas obrigações acessórias (declarações) entregues por cada contribuinte. Veja a lista completa de descontos e outras condições no Anexo Único abaixo. Prazo para adesão: de 1º de julho a 29 de dezembro de 2020 (artigo 11). Valor mínimo das parcelas: O valor mínimo das parcelas não será inferior a: R$ 100,00 para pessoa física, empresário individual, ME ou empresa de pequeno porte; e R$ 500,00 nos demais casos. Procedimento para adesão: A transação excepcional da dívida ativa da União será realizada exclusivamente por adesão à proposta da PGFN, através do portal REGULARIZE (www.regularize.pgfn.gov.br), mediante prévia prestação de informações pelo interessado. Outros requisitos e condições: a)Quando houver ação judicial, o contribuinte deverá comprovar a desistência dos recursos; b)A primeira parcela deve ser paga no mês da adesão (art. 14); c)As demais parcelas mensais serão acrescidas de juros Selic + 1% do mês do pagamento; d)As parcelas serão pagas exclusivamente através de DARF gerado pelo sistema REGULARIZE; e)Durante a vigência do acordo o devedor se obriga a atualizar mensalmente e/ou sempre que solicitado pela PGFN as informações ocorridas após a formalização do acordo (art. 16, § 4º) f)O devedor deverá manter regularidade perante o FGTS; g)Regularizar, no prazo de 90 dias, os débitos que vierem a ser inscritos em dívida ativa ou que se tornarem exigíveis após a formalização do acordo de transação; Rescisão da transação (acordo): Implica rescisão da transação (art. 19): a)o descumprimento das condições, das obrigações ou dos compromissos assumidos; b)o não pagamento de três parcelas consecutivas ou alternadas do saldo devedor; c)a constatação, pela PGFN, de ato tendente ao esvaziamento patrimonial do devedor como forma de fraudar o cumprimento da transação, ainda que realizado anteriormente a sua celebração; d)a decretação de falência ou de extinção, pela liquidação, da pessoa jurídica transigente; e)a inobservância de quaisquer disposições previstas na de regência da transação (Lei 13.988/2020), sendo permitido aderir a nova proposta pela PGFN, desde que disponível. Migração da transação extraordinária para a excepcional: Os devedores que já haviam optado pela modalidade de transação extraordinária (Portarias PGFN n° 7.820/2020, e 9.924/2020), poderão, até 29.12.2020, efetuar a desistência para efetuar a adesão às modalidades desta transação excepcional (art. 24). Migração de outros parcelamentos perante a PGFN: Os contribuintes com parcelamentos em atraso na PGFN (débitos inscritos) e cujos procedimentos de exclusão foram suspensos, poderão renegociar os débitos parcelados mediante desistência dos parcelamentos em curso e adesão a esta modalidade de transação excepcional ou, conforme o caso, a transação extraordinária de que trata a Portaria PGFN nº 9.924/2020 (art. 25). Fundamento: Portaria PGFN nº 14.402/2020 (DOU: 17.06.2020); e Lei nº 13.988/2020 (DOU: 14.04.2020) Anexo Único Modalidades de Transação Excepcional – Desconto e Condições Modalidade Parcelas de Entrada Reduções sobre o Valor Restante Parcelamento % Meses Total Principal Multa (até) Juros (até) Encargos (até) Limite da Redução Parcelas [P] Valor de Cada Parcela Mensal Empresários individuais, ME, EPP, Ensino, Santa Casa, Cooperativa, Org Soc Civil 0,334% 12 4,01% 0% 100% 100% 100% 70% 36 Maior valor entre 1% do faturamento do mês anterior, ou débito consolidado dividido pela qtde. de parcelas [P] 60% 60 50% 84 40% 108 30% 133 Demais pessoas juridicas (créditos de difícil recuperação – falência, recuperação judicial/extrajudicial etc.) 0,334% 12 4,01% 0% 100% 100% 100% 50% 36 45% 48 40% 60 35% 72 Pessoas Físicas (créditos de difícil recuperação) 0,334% 12 4,01% 0% 100% 100% 100% 70% 133 Maior valor entre 5% do rendimento bruto do mês anterior, ou débito consolidado dividido pela qtde. de parcelas [P] Empresários individuais, ME, EPP, Ensino, Santa Casa, Cooperativa, Org Soc Civil em recuperação judicial, falência etc. 0,334% 12 4,01% 0% 100% 100% 100% 70% 133 Maior valor entre 1% do fatur. mês anterior, ou débito consolidado dividido pela qtde. de parcelas [P] Demais pessoas jurídicas em recuperação judicial, falência etc. 0,334% 12 4,01% 0% 100% 100% 100% 50% 72 Pessoas jurídicas de direito público 0,334% 12 4,01% 0% 100% 100% 100% 50% 72 – NOTA: 1) Em se tratando das contribuições previdenciárias sobre folha ou de contribuinte individual, o prazo de parcelamento (após a quitação da entrada), será de até 48 meses. 2) Os valores da entrada serão calculados sobre o valor total da dívida incluída na negociação, sem descontos. 3) Os descontos serão definidos a critério da PGFN, a partir da capacidade de pagamento do devedor e do prazo de

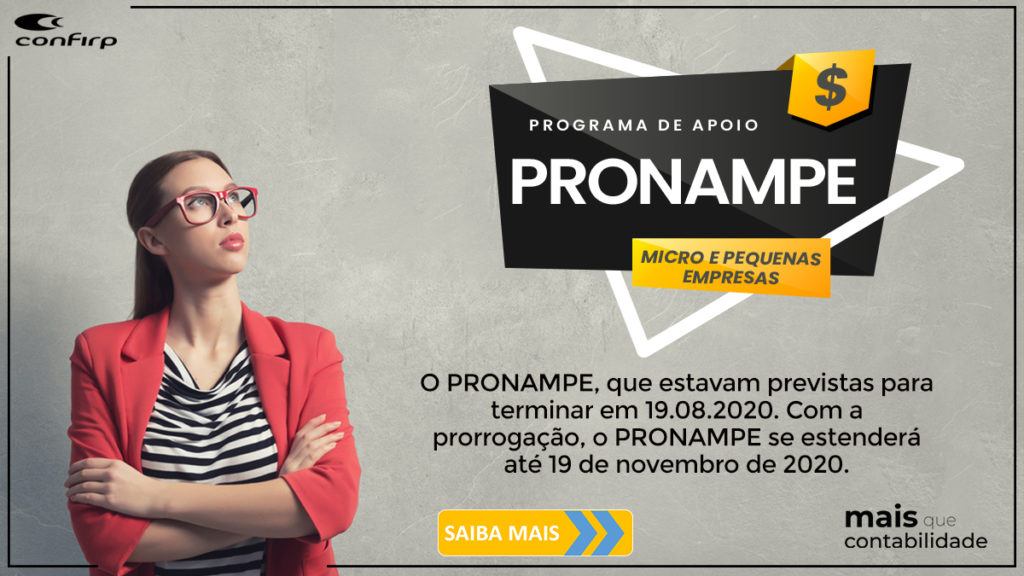

Pronampe: liberados R$ 12 milhões e ampliado aos profissionais liberais

Recentemente foram apresentadas duas importantes novidades relacionadas ao Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE): a liberação de mais R$ 12 bilhões de verbas em uma segunda fase do programa e a possibilidade de tomada de crédito pelos profissionais liberais. Em Medida Provisória publicada no Diário Oficial da União na terça-feira (1°) foi oficializada a segunda etapa do Pronampe, na qual serão ofertados R$ 12 bilhões em financiamentos para atender aos pequenos negócios que enfrentam dificuldades por conta da Covid-19. Assim o Pronampe continua disponível para microempresas com faturamento de até R$ 360 mil por ano e empresas de pequeno porte com até R$ 4,8 milhões de faturamento anual, considerando a receita bruta de 2019. A taxa de juros anual é a Selic, mais 1,25% sobre o valor concedido. O prazo de pagamento é de 36 meses e a carência de até oito meses. Contudo, o projeto foi expandido para um importante grupo: os profissionais liberais, que poderão aderir à melhor linha de crédito apresentada até o momento e que até então era focado apenas em empresas. Essa ação amplia o campo de atuação do programa, que objetiva o desenvolvimento e o fortalecimento dos solicitantes com linhas que cobram taxas de juros anual máximas igual à taxa Selic, acrescida de 1,25% sobre o valor concedido. “Esses profissionais poderão utilizar os R$ 12 bilhões liberados recentemente, o que vale muito a pena. Não há no mercado taxa de juros menor que essa para pessoa física. A taxa Selic está 2% ao ano”, explica Welinton Mota, diretor tributário da Confirp Consultoria Contábil. Se enquadra como profissionais liberais, as pessoas físicas que exercem, por conta própria, atividade econômica com fins lucrativos, tanto de nível técnico quanto de nível superior. O prazo para pagamento desse empréstimo é de até 36 meses, com até 8 meses de carência com capitalização de juros. Ponto importante é que os profissionais liberais só poderão tomar emprestado um valor da operação limitado a 50% do total anual do rendimento do trabalho sem vínculo empregatício informado na Declaração de Ajuste Anual referente ao ano-calendário de 2019, no limite máximo de R$ 100.000,00. Pronampe para empresas Para empresas essa linha permite que tomem créditos de até 30% da receita bruta anual calculada com base no exercício de 2019, se a empresa tiver menos de 1 ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso. Assim, uma empresa que teve Receita Bruta no ano de 2019 de R$ 100.000,00 o Limite do financiamento (30%) será de R$ 30.000,00. E o prazo para pagamento será de 36 meses. Segundo a lei que criou o Pronampe, não há previsão de carência para começar a pagar as parcelas, de modo que os bancos poderão adotar suas políticas contratuais de concessão de empréstimos. Para obter essa linha os gestores de empresas deverão procurar uma das instituições financeiras participantes, que são: Banco do Brasil S.A.; Caixa Econômica Federal; Banco do Nordeste do Brasil S.A.; Banco da Amazônia S.A.; bancos estaduais e as agências de fomento estaduais; cooperativas de crédito e os bancos cooperados; instituições integrantes do sistema de pagamentos brasileiro; plataformas tecnológicas de serviços financeiros (fintechs); organizações da sociedade civil de interesse público de crédito, e demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil. As exigências que os solicitantes precisarão cumprir para obter a linha são: garantia pessoal do solicitante em montante igual ao empréstimo contratado, acrescido dos encargos; para os casos de empresas constituídas e em funcionamento há menos de um ano, a garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos. Condições de contratação: Segundo a lei, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: a) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 19 de maio, no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; b) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; c) fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; d) os recursos recebidos no âmbito do Pronampe servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas e profissionais liberais é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

Receita prorroga regra que flexibiliza entrega de documentos

Para facilitar a recepção documental, sem proximidade física ou interação entre pessoas, a Receita Federal prorrogou até 30 de outubro, a regra que permite a entrega de documentos em cópia simples para alguns serviços, por meio de e-mail ou envelopes. O contribuinte pode consultar o sítio eletrônico da RFB (http://receita.economia.gov.br/interface/lista-de-servicos) para verificar os canais de atendimento definidos para cada serviço solicitado. A medida se justifica diante do atual contexto de pandemia e da recomendação de isolamento social pelos órgãos de saúde, o que ocasiona a ampliação da busca por serviços prestados em meio digital pela sociedade. A Receita Federal alerta que ao enviar documentos digitais para juntada aos autos eletronicamente o contribuinte ou seu representante assumem a responsabilidade pelo teor e pela integridade dos documentos digitalizados, respondendo nos termos da legislação civil, penal e administrativa por eventuais fraudes. Os documentos enviados neste formato não afastam a possibilidade de a Administração Pública requerer a apresentação dos documentos originais, a seu critério, quando a lei expressamente o exigir ou quando for impugnada sua integridade. Fonte – Assessoria da Receita Federal do Brasil

Boa oportunidade: Pronampe é ampliado para profissionais liberais

Os profissionais liberais receberam na última semana uma importante informação, sendo essa classe profissional poderá aderir à melhor linha de crédito apresentada pelas empresas até o momento o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE). Essa ação amplia o campo de atuação do programa, que objetiva o desenvolvimento e o fortalecimento dos solicitantes com linhas que cobram taxas de juros anual máximas igual à taxa Selic, acrescida de 1,25% sobre o valor concedido. “Esses profissionais poderão utilizar os R$ 15 bilhões liberados recentemente, o que vale muito a pena. Não há no mercado taxa de juros menor que essa para pessoa física. A taxa Selic está 2% ao ano”, explica Welinton Mota, diretor tributário da Confirp Consultoria COntábil. Se enquadra como profissionais liberais, as pessoas físicas que exercem, por conta própria, atividade econômica com fins lucrativos, tanto de nível técnico quanto de nível superior. O prazo para pagamento desse empréstimo é de até 36 meses, com até 8 meses de carência com capitalização de juros. Ponto importante é que os profissionais liberais só poderão tomar emprestado um valor da operação limitado a 50% do total anual do rendimento do trabalho sem vínculo empregatício informado na Declaração de Ajuste Anual referente ao ano-calendário de 2019, no limite máximo de R$ 100.000,00. Pronampe para empresas Para empresas essa linha permite que tomem créditos de até 30% da receita bruta anual calculada com base no exercício de 2019, se a empresa tiver menos de 1 ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso. Assim, uma empresa que teve Receita Bruta no ano de 2019 de R$ 100.000,00 o Limite do financiamento (30%) será de R$ 30.000,00. E o prazo para pagamento será de 36 meses. Segundo a lei que criou o PRONAMPE, não há previsão de carência para começar a pagar as parcelas, de modo que os bancos poderão adotar suas políticas contratuais de concessão de empréstimos. Para obter essa linha os gestores de empresas deverão procurar uma das instituições financeiras participantes, que são: Banco do Brasil S.A.; Caixa Econômica Federal; Banco do Nordeste do Brasil S.A.; Banco da Amazônia S.A.; bancos estaduais e as agências de fomento estaduais; cooperativas de crédito e os bancos cooperados; instituições integrantes do sistema de pagamentos brasileiro; plataformas tecnológicas de serviços financeiros (fintechs); organizações da sociedade civil de interesse público de crédito, e demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil. As exigências que os solicitantes precisarão cumprir para obter a linha são: garantia pessoal do solicitante em montante igual ao empréstimo contratado, acrescido dos encargos; para os casos de empresas constituídas e em funcionamento há menos de um ano, a garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos. Condições de contratação: Segundo a lei, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: a) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 19 de maio, no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; b) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; c) fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; d) os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas e profissionais liberais é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

Governo prorroga prazo do Programa BEm para até 180 dias

Presidente da República, Jair Bolsonaro, editou o Decreto nº 10.470 que prorroga, para até 180 dias, os prazos dos acordos do Benefício Emergencial de Preservação do Emprego e da Renda (BEm), relacionados tanto à redução proporcional de jornada e de salário quanto à suspensão temporária do contrato de trabalho. Diante do cenário de incertezas causadas pela crise do novo coronavírus, sobretudo pela permanência de medidas restritivas de isolamento social verificadas em vários municípios, o Presidente decidiu prorrogar o prazo máximo de vigência dos acordos, para permitir que as empresas que estão em situação de vulnerabilidade possam continuar sobrevivendo ao período de calamidade e, desta forma, preservar postos de trabalho e projetar uma melhor recuperação econômica ao fim das medidas restritivas. Os períodos de redução proporcional de jornada e de salário ou de suspensão temporária do contrato de trabalho, utilizados até a data de publicação do decreto, serão computados para contagem dos limites máximos estabelecidos O decreto estabelece, ainda, que os empregados com contrato de trabalho intermitente, formalizado até a data de publicação da Medida Provisória nº 936, de 1º de abril de 2020, farão jus ao benefício emergencial mensal no valor de R$ 600,00, pelo período adicional de dois meses, contados da data de encerramento do período de quatro meses, no qual o benefício já havia sido concedido. Sobre o BEm O BEm oferece medidas trabalhistas para enfrentar o estado de calamidade pública decorrente da pandemia da Covid-19, prevendo a possibilidade de empregadores e trabalhadores firmarem acordos de suspensão temporária dos contratos de trabalho, ou de redução proporcional de jornada e salários. Com o novo decreto, o prazo máximo para a duração dos acordos passa a ser de 180 dias, mas limitado à duração definida para o programa, que vai até 31 de dezembro de 2020. O programa foi instituído pela Medida Provisória nº 936 que foi substituída pela Lei nº 14.020, sancionada pelo Presidente Jair Bolsonaro. Fonte – Governo Federal

Receita abre quarto lote da restituição de imposto de renda

A Receita Federal abriu na última segunda-feira (24), a consulta o quartolote de restituição. O pagamento do valor referente a este lote será no dia 31, na conta bancária indicada pelo contribuinte ao entregar a declaração. Estão neste grupo 4,47 milhões de contribuintes que receberão a soma R$ 5,7 bilhões. Para checar se a declaração já está liberada, basta acessar o site da Receita, ligar para o Receitafone, no número 146 ou acessar o aplicativo Pessoa Física, disponível para os sistemas Android e iOS. Malha Fina Os contribuintes também já podem pesquisar para saber se ficaram ou não na malha fina. Com a modernização do sistema a Receita Federal a agilidade para disponibilizar a informação neste ano foi muito maior. Para o diretor tributário da Confirp Consultoria Contábil, Welinton Mota, quem sabe ou acha que errou na declaração, a preocupação em pesquisar a situação é válida, mas não é necessário nervosismo. Ajustes ainda são possíveis antes que seja chamado pelo Fisco. Mesmo para quem já sabe que está na malha fina, não é necessário pânico, ajustes ainda são possíveis com uma declaração retificadora. “A Receita Federal permite o contribuinte acesso ao detalhamento do processamento de sua declaração através do código de acesso gerado no próprio site da Receita Federal ou certificado digital. Caso tenha sido detectada alguma divergência o Fisco já aponta ao contribuinte o item que esta sendo ponto de divergência e orienta o contribuinte em como fazer a correção”, explica Welinton Mota. Como pesquisar o quarto lote? Assim para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha fina do Leão, ou seja, se tiveram seu IR retido para verificações é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física de 2016, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. “Em relação à declaração retida, se não houver erros por parte do contribuinte que necessite enviar uma declaração retificadora, o caminho é aguarda ser chamado para atendimento junto à Receita”, complementa o diretor da Confirp Contabilidade. Como corrigir os erros? Mas se os erros forem detectados é importante fazer a declaração retificadora. O procedimento é o mesmo que para uma declaração comum. A diferença é que no campo “Identificação do Contribuinte”, deve ser informada que a declaração é retificadora. Também é fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. A entrega dessa declaração poderá ser feita pela internet. O contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma: · Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; · Os valores pagos a mais nas quotas já vencidas devem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; · Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Caso tenha pago menos que deveria, o contribuinte terá que regularizar o valor na restituição de suas declarações, recolhendo eventuais diferenças do IRPF, as quais terão acréscimos de juros e multa de mora, limitada a 20%. E isso só pode ser feito antes do recebimento da intimação inicial da Receita. Para quem já foi intimado, a situação se complica, não podendo mais corrigir espontaneamente as suas declarações e ficando sujeitos, em caso de erros comprovados, à cobrança do imposto, acrescido de juros de mora e multa de 75% a 150% – sobre o valor do imposto devido e o valor da despesa que foi usada na tentativa de fraude. Se caracterizar crime contra a ordem tributária, o contribuinte estará sujeito a sanções penais previstas em lei – com até dois anos de reclusão. Contudo, o diretor da Confirp faz um alerta: “Na declaração retificadora não é permitida a mudança da opção, ou seja, se o contribuinte declarou na “Completa” deve retificar sua declaração nesta forma, mesmo que o resultado na “Simplificada” seja mais vantajoso. Além disso, o contribuinte pode fazer a retificadora a qualquer momento, desde que não seja iniciada nenhuma ação fiscal por parte da Receita Federal, que pode ocorrer a qualquer momento em até cinco anos”. “Assim, para concluir, se ao acessar a declaração for informado que ela está “Em Processamento”, é importante que o contribuinte confira todos os dados para certificar que não há erros e aguardar, pois, muitas vezes a declaração retida pelo Fisco não significa erro na declaração do contribuinte e sim, que informações estão sendo buscadas e análises feitas pela Receita Federal nas fontes pagadoras, por exemplo, a empresa que deixou de repassar para a Receita Federal os impostos retidos de seus funcionários”, finaliza o consultor da Confirp. Veja os principais erros na hora de declarar o IR São vários os motivos que levam os contribuintes a malha fina. Assim, o diretor executivo da Confirp Consultoria Contábil, Richard Domingos recomenda que os contribuintes, depois de entregar a declaração, guardem os documentos por pelo menos seis anos, pois poderão ser solicitados a qualquer momento pela Receita Federal, para prestação de conta recomenda. Mas quais os principais fatos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp Richard Domingos: 1. Informar despesas médicas diferente dos recibos, principalmente em função da DMED; 2. Informar incorretamente os dados do

CBS é forma disfarçada do Governo aumentar carga tributária

A parte da proposta de Reforma Tributária apresentada pelo ministro da Economia, Paulo Guedes, vem sendo foco de muitas análises, mas um ponto pouco observado ainda e de grande relevância analisado é o impacto que o proposto poderá ter para as empresas tributadas no regime Simples Nacional. Por ter uma taxa única, pode se imaginar que essas empresas não serão afetadas, mas não é bem assim. O diretor executivo da Confirp Consultoria Contábil, Richard Domingos explica: “Nas análises prévias que realizamos na parte da Reforma proposta pelo Guedes, com a unificação de PIS e Cofins na CBS (Contribuição sobre Bens e Serviços), já podemos afirmar que, se nada for alterado, tem um aumento no custo das empresas do Simples Nacional que vendem a varejo ou prestam serviços a consumidor final, ou seja a ponta da cadeia”. Segundo o proposto no Projeto de Lei do Ministério da Economia, estabelece uma alíquota única de 12% para as empresas tributadas no Lucro Real e Presumido, cujo impacto se dará de diferentes formas de acordo com a tributação. Para as empresa do Lucro Presumido fornecedoras de produtos e serviços exceto empresas tributadas no Simples Nacional), que tinha uma alíquota total de PIS e COFINS de 3,65% de forma cumulativa (ou seja sem poder tomar crédito), dependendo da composição de seus custos e despesas o impacto nos preços variarão entre zero a 12%, haja vista que poderão ter créditos nessa mesma alíquota, assim, ainda que seus preços aumente para seus clientes, esses clientes tomarão essa majoração como credito tributário. “O problema está para as empresas que fornecem serviço ou mercadoria para o consumidor final ou empresas optantes pelo Simples Nacional, onde o impacto chegará ao preço final sem choro nem alternativa”, explica Richard Domingos. Para as optantes do Lucro Real fornecedoras de produtos e serviços à empresas (exceto empresas tributadas no Simples Nacional), que em regra geral já tributavam o PIS e COFINS com alíquota da 9,25% de forma não cumulativa (ou seja podendo tomar crédito sobre compras e algumas outras operações), dependendo da composição de seus custos e despesas, o impacto nos preços variarão entre zero a 2,75%, haja vista que a distância da nova alíquota para as atuais. Assim, em função da forma da não cumulatividade dessas empresas, a mudança produzirá menor distorções no cálculo de seus preços. Assim, da mesma forma que acontecerá com o Lucro Presumido, os clientes pessoas jurídicas (exceto empresas tributadas no Simples Nacional) tomarão os créditos destacados no documento fiscal emitidos e, portanto, o aumento da alíquota se anulará com o direito ao credito tributário. O problema está para as empresas que fornecem serviço ou mercadoria para o consumidor final ou empresas optantes pelo Simples Nacional, sendo que estas caso não absorvam o aumento da carga tributária no preço, fatalmente repassarão a seus clientes. As empresas tributadas no Simples Nacional que fornecem produtos e serviços a consumidores finais, que comprarem quaisquer mercadorias ou tomarem serviços de quaisquer empresas, fatalmente sentirão um aumento nos preços com a CBS. “A afirmação que as empresas do Simples Nacional não terão aumento na carga tributária não é uma verdade, pois elas, como não tem direito a crédito do referido imposto, deverão contabilizar esse aumento como custo, devendo elas absorverem em seus resultados ou repassar a seus clientes”, explica o diretor executivo da Confirp. Por fim, Domingos explica, que a unificação da CBS por mais que seja um movimento obvio de unificação tributária, foi a forma mais fácil do governo aumentar a carga tributária de forma disfarçada para fazer frente ao rombo nas contas federais causadas pela Pandemia.

PRONAMPE – Prorrogado por mais 3 meses

PRONAMPE – Prorrogado por mais 3 meses A Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020) prorrogou por 3 (três) meses as linhas de crédito pelo PRONAMPE, que estavam previstas para terminar em 19.08.2020. Com a prorrogação, o PRONAMPE se estenderá até 19 de novembro de 2020. Considerando que ainda há demanda de crédito por parte das ME e EPP para manutenção de suas atividades econômicas, a União efetivou um aporte adicional de R$ 12 bilhões no Fundo de Garantia de Operações (FGO) destinados ao PRONAMPE. RESUMO SOBRE O PRONAMPE: O Governo Federal instituiu o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE), com vistas ao desenvolvimento e o fortalecimento dos pequenos negócios (Lei nº 13.999/2020 – DOU: 19.05.2020). A quem se destina: O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) de que tratam os incisos I e II do art. 3º da LC nº 123/2006, com receita bruta auferida no exercício de 2019 até R$ 4.800.000,00. Os microempreendedores individuais (MEI) também estão incluídos. Importante: Considerando que o artigo 3º da LC nº 123/2006 trata do Estatuto da ME/EPP, logo as empresas do Lucro Presumido e do Lucro Real também podem obter o financiamento do PRONAMPE, desde que se enquadrem no limite de faturamento em 2019 de R$ 4.800.000,00. Linha de crédito do PRONAMPE: A linha de crédito a ser concedida será de (art. 2º, § 1º): até 30% da receita bruta anual calculada com base no exercício de 2019; no caso de empresa que tenha menos de 1 ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso. Exemplo: Receita Bruta no ano de 2019 Limite do financiamento (30%) R$ 100.000,00 R$ 30.000,00 R$ 300.000,00 R$ 90.000,00 R$ 500.000,00 R$ 150.000,00 R$ 1.000.000,00 R$ 300.000,00 R$ 2.000.000,00 R$ 600.000,00 R$ 3.000.000,00 R$ 900.000,00 R$ 4.000.000,00 R$ 1.200.000,00 R$ 4.800.000,00 R$ 1.440.000,00 Taxa de juros: A taxa de juros anual máxima igual à taxa Selic, acrescida de 1,25% sobre o valor concedido. Prazo total para pagamento: O prazo para pagamento é de 36 meses (art. 3º, II). Carência para pagamento: Não há previsão de carência para começar a pagar as parcelas, de modo que os bancos poderão adotar suas políticas contratuais de concessão de empréstimos. Prazo limite para a contratação do financiamento: Os bancos participantes poderão formalizar operações de crédito pelo PRONAMPE até 19 de novembro de 2020, conforme Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020). Instituições financeiras participantes: Poderão aderir ao PRONAMPE (art. 2º, § 2º): Banco do Brasil S.A. Caixa Econômica Federal Banco do Nordeste do Brasil S.A. Banco da Amazônia S.A. Bancos estaduais e as agências de fomento estaduais Cooperativas de crédito e os bancos cooperados, Instituições integrantes do sistema de pagamentos brasileiro Plataformas tecnológicas de serviços financeiros (fintechs) Organizações da sociedade civil de interesse público de crédito, e Demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil. Dispensa de comprovações: Para fins de concessão de crédito no âmbito do Pronampe, as instituições financeiras participantes ficam dispensadas de certidões de regularidade e eventuais comprovações relacionadas no art. 4º da referida Lei. Garantias: Na concessão de crédito do PRONAMPE deverá ser exigida (art. 4º, § 2º): garantia pessoal do proponente em montante igual ao empréstimo contratado, acrescido dos encargos; para os casos de empresas constituídas e em funcionamento há menos de um ano, a garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos. Condições: As ME e EPP que contratarem as linhas de crédito do PRONAMPE (art. 2º, §§ 3º ao 10): a) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 19.05.2020 (data da Lei nº 13.999/2020), no período compreendido entre a data da contratação da linha de crédito e o 60º dia após o recebimento da última parcela da linha de crédito; b) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; c) fica vedada a celebração do contrato de empréstimo de que trata a referida Lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; d) os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, vedada a sua destinação para distribuição de lucros e dividendos entre os sócios. Inadimplência: Na hipótese de inadimplemento do contratante, as instituições financeiras participantes do PRONAMPE farão a cobrança da dívida em nome próprio, em conformidade com as suas políticas de crédito, e recolherão os valores recuperados ao FGO, relativos a cada operação, na proporção do saldo devedor honrado pelo Fundo. Na cobrança do crédito inadimplido garantido por recursos públicos, não se admitirá, por parte das instituições financeiras participantes do PRONAMPE, a adoção de procedimentos para recuperação de crédito menos rigorosos do que aqueles usualmente empregados em suas próprias operações de crédito. Facilitador – Assessoria para obtenção de empréstimos junto aos bancos: Considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), indicamos abaixo um parceiro especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos: LOARA – Referência em Crédito para Empresas Tel: (11) 2548-5836 – Falar com Adilson Seixas E-mal: loara@loara.com.br www.loara.com.br Fundamentos: Lei nº 13.999/2020 (DOU: 19.05.2020); e Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020)