Instabilidades no sistema da Receita Federal prejudica empresas

Problemas apresentados no acesso do ambiente online da Receita Federal desde o dia 15 de janeiro vêm ocasionando uma série de dificuldades para empresas e contabilidades de todo o país. Segundo informações da Receita, em razão de incidente ocorrido durante operação em equipamentos do Serviço Federal de Processamento de Dados (Serpro), alguns serviços têm apresentado momentos de indisponibilidade. “O problema do sistema da Receita vem complicando consideravelmente nossos trabalhos, em função de acessar o sistema. Uma das principais dificuldades está no acesso do e-CAC e na emissão de Certidão Negativa de Débitos. Mas já foram observadas outras dificuldades, que atrapalham a entrega de serviços aos nossos clientes. Esperamos que essa situação seja resolvido o quanto antes”, analisa o diretor executivo da Confirp Consultoria Contábil, Richard Domingos Segundo nota do Serpro, a previsão é que os serviços sejam gradativamente restabelecidos até o próximo domingo, 19/1. Os sistemas afetados são: – Emissão de Certidão Negativa e Situação Fiscal – Caixa Postal – Parcelamentos Especiais – Simples Nacional – consulta aos documentos de arrecadação (DAS0 pagos – Arrecadação – distribuição dos tributos de ITR e Simples Nacional – e-Processo – juntada de documentos – Infojud – Dossiê integrado.

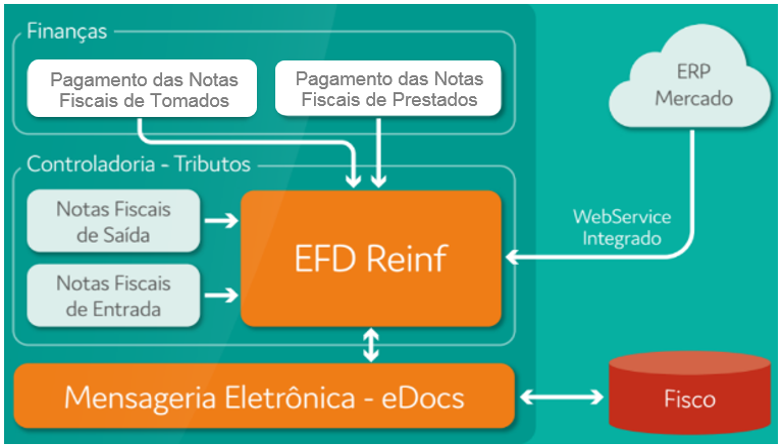

Adiado prazo de obrigatoriedade de entrega da EFD-Reinf

A Receita Federal adiou o prazo de obrigatoriedade de entrega da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) para os contribuintes do 3º grupo descritos na Instrução Normativa RFB 1.701/2017. Dentre os contribuintes que integram o 3º grupo estão, por exemplo, as empresas optantes pelo Simples Nacional. Um novo ato normativo definirá o novo prazo de entrega da escrituração, que estava previsto para iniciar hoje (10/01/2020). O adiamento do prazo ocorreu por conta da necessidade de prazo para conclusão de novo sistema, que está em desenvolvimento pelas Secretarias Especiais da Receita Federal e de Previdência e Trabalho, que simplificará o envio de informações atualmente exigidas pelo Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). Este sistema simplificado, com novo leiaute, substituirá o Sistema eSocial e suas integrações de dados, implicando na redefinição da forma de recepção das informações tributárias e previdenciárias decorrentes de folha de pagamento, com impactos na EFD-Reinf. A alteração no prazo está prevista na Instrução Normativa RFB nº 1.921, publicada hoje no Diário Oficial da União, que alterou dispositivos da IN RFB 1.701/2017. O QUE É A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas: – aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada; – às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas; – aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional; – à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica; – às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011); – às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional. Fonte – Receita Federal

Tabela do Simples Nacional Anexo V para prestação de serviços

A Tabela do Simples Nacional Anexo V para prestação de serviços tem distinções das demais, por isso é importante seguir uma tabela específica de alíquotas de tributos. Veja tabela do Anexo IV de Serviços Desde 2018, as atividades de prestação de serviços relacionados a seguir serão tributadas na forma prevista no Anexo III, quando o fator “r” for igual ou superior a 28%, ou na forma prevista no Anexo V, quando o fator “r” for inferior a 28% (Resolução CGSN nº 94/2011, art. 25-A, § 1º, V): a) administração e locação de imóveis de terceiros, assim entendidas a gestão e administração de imóveis de terceiros para qualquer finalidade, incluída a cobrança de aluguéis de imóveis de terceiros; b) academias de dança, de capoeira, de ioga e de artes marciais; c) academias de atividades físicas, desportivas, de natação e escolas de esportes; d) elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento da optante; e) licenciamento ou cessão de direito de uso de programas de computação; f) planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento da optante; g) empresas montadoras de estandes para feiras; h) laboratórios de análises clínicas ou de patologia clínica; i) serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; j) serviços de prótese em geral; k) fisioterapia; l) medicina, inclusive laboratorial, e enfermagem; m) medicina veterinária; n) odontologia e prótese dentária; o) psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; p) serviços de comissaria, de despachantes, de tradução e de interpretação; q) arquitetura e urbanismo; r) engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; s) representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; t) perícia, leilão e avaliação; u) auditoria, economia, consultoria, gestão, organização, controle e administração; v) jornalismo e publicidade; w) agenciamento (exceto de mão de obra); x) outras atividades do setor de serviços que, cumulativamente, tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não; e não estejam sujeitos especificamente à tributação na forma prevista nos Anexos IV ou V. Critérios para definir a alíquota do Simples Nacional: Mensalmente, a ME ou EPP deverá calcular a relação “R” correspondente ao que a Folha de Salários (e encargos) representa sobre a receita bruta nos 12 (doze) meses anteriores ao do período de apuração. Definição de Folha de Salários Considera-se Folha de Salários e encargos o montante pago, nos 12 (doze) meses anteriores ao do período de apuração, a título de (art 18, § 24): Salários e retiradas de pró-labore (+13º Sal. + Férias); Contribuição Previdenciária Patronal – CPP (valor efetivamente recolhido); FGTS (valor efetivamente recolhido). Apuração da relação “(R)” Para efeito do cálculo da relação (R), será utilizada a seguinte fórmula: R = Folha de Salários incluídos os encargos (nos 12 meses anteriores) Receita Bruta (nos 12 meses anteriores) A partir de 1º/01/2018, as atividades de prestação de serviços relacionadas acima (Anexo V) serão tributadas na forma prevista no Anexo III, quando o fator “r” for igual ou superior a 28%, ou na forma prevista no Anexo V (abaixo), quando o fator “r” for inferior a 28% (Resolução CGSN nº 94/2011, art. 25-A, § 1º, V): ANEXO V DA LC nº 123/2006 Receitas decorrentes da prestação de serviços relacionados no § 5º-I do art. 18 da LC 123/06 Vigência: 01/01/2018 (redação da LC nº 155/2016) Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 15,50% – 2a Faixa De 180.000,01 a 360.000,00 18,00% 4.500,00 3a Faixa De 360.000,01 a 720.000,00 19,50% 9.900,00 4a Faixa De 720.000,01 a 1.800.000,00 20,50% 17.100,00 5a Faixa De 1.800.000,01 a 3.600.000,00 23,00% 62.100,00 6a Faixa De 3.600.000,01 a 4.800.000,00 30,50% 540.000,00 Faixas Percentual de Repartição dos Tributos IRPJ CSLL Cofins PIS/Pasep CPP ISS 1a Faixa 25,00% 15,00% 14,10% 3,05% 28,85% 14,00% 2a Faixa 23,00% 15,00% 14,10% 3,05% 27,85% 17,00% 3a Faixa 24,00% 15,00% 14,92% 3,23% 23,85% 19,00% 4a Faixa 21,00% 15,00% 15,74% 3,41% 23,85% 21,00% 5a Faixa 23,00% 12,50% 14,10% 3,05% 23,85% 23,50% 6a Faixa 35,00% 15,50% 16,44% 3,56% 29,50% – A alíquota efetiva é o resultado de: RBT12 x Aliq – PD, em que: RBT12 a) RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; b) Aliq: alíquota nominal constante dos Anexos I a V da LC 123/06; c) PD: parcela a deduzir constante dos Anexos I a V da LC 123/06. Exemplo: a) faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 23,00% de alíquota nominal do Anexo V) b) faturamento do mês de janeiro/2018 R$ 100.000,00 c) custo com folha de salários R$ 700.000,00 d) razão entre o custo da folha de salários e o faturamento (ambos dos 12 meses anteriores): 23,33% Alíquota efetiva = (3.000.000,00 × 23,00% – 62.100,00) / 3.000.000,00 Alíquota efetiva = 0,2093 (20,93%) Valor do DAS = R$ 100.000,00 x 20,93% = R$ 20.930,00 NOTA: Caso a razão entre a folha o custo da folha de salários e o faturamento fosse igual ou superior a 28%, a EPP deverá considerar como valor do DAS o exemplo de cálculo do Anexo III.

Tabela do Simples Nacional para prestação de serviços – Anexo 4

A tabela do Simples Nacional para prestação de serviços é a do no Anexo IV, por isso é importante seguir uma tabela específica de alíquotas de tributos. Desde 2018, as atividades de prestação de serviços relacionados a seguir serão tributadas na forma do Anexo IV, onde não está incluída no Simples Nacional a CPP (Contribuição Previdenciária Patronal), devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis (LC nº 123/06, art. 18, § 5º-C; Resolução CGSN nº 94/2011, art. 25-A, § 1º, IV). Na CPP devida pelas empresas do Simples Nacional não se inclui os valores relacionados a terceiros (SENAI, SESC, SEST, SENAT etc.), pois as empresas do Simples Nacional estão dispensadas do pagamento das demais contribuições instituídas pela União (art. 13, § 3º). Os serviços abrangidos pelo Anexo IV são os seguintes: construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; serviço de vigilância, limpeza ou conservação; e serviços advocatícios. (Incluído pela LC nº 147/2014; efeitos: 1º/01/2015) (*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será: Nota: A soma do excesso (rateio): 31,33% + 32,00% + 30,13% + 6,54% = 100%. A alíquota efetiva é o resultado de: RBT12 x Aliq – PD, em que: RBT12 a) RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; b) Aliq: alíquota nominal constante dos Anexos I a V da LC 123/06; c) PD: parcela a deduzir constante dos Anexos I a V da LC 123/06. Exemplo: a) faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 22,00% de alíquota nominal) b) faturamento do mês de janeiro/2018 R$ 100.000,00 Alíquota efetiva = (3.000.000,00 × 22,00% – 183.780,00) / 3.000.000,00 Alíquota efetiva = 0,1587 (15,87%) Valor do DAS = R$ 100.000,00 x 15,87% = R$ 15.870,00 TA: 1 – A CPP deve ser recolhida em separado do Simples Nacional (art. 18, § 5º-C), mas não devem ser somados os valores relacionados a terceiros (SESI, SENAI, SESC, SENAC, SEST, SENAT, etc.), pois as empresas do Simples Nacional estão dispensadas do pagamento das demais contribuições instituídas pela União (art. 13, § 3º); 2 – No caso de ISS retido, deverá ser deduzida a parcela (alíquota) a ele correspondente para fins do cálculo do Simples Nacional. Somente será permitida a retenção do ISS se observado o disposto no art. 3º da LC nº 116/2003 (art. 21, § 4º, VII); (Veja o item “4.15.2” desta apostila). 3 – Poderá optar pelo Simples Nacional a ME ou EPP que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa pelo caput do art. 17 da LC 123/06. Nesses casos, serão tributadas pelo Anexo III, desde que o serviço não esteja enquadrado no Anexo IV ou V (art. 17, § 2º; e art. 18, § 5º-F). Exemplo: serviços gráficos, digitação, mala direta, cobrança, informática, cópias, estacionamentos, hotéis, serviços de apoio administrativo etc. Cálculo da CPP em separado – Anexo IV Para a ME ou EPP enquadrada no Anexo IV, o cálculo da CPP (Contribuição Previdenciária Patronal) está disciplinado nos artigos 189 a 202 da IN RFB nº 971/2009 (inicialmente, foi disciplinado pela IN RFB nº 761/2007, DOU de 01.08.07, já revogada). Para fins didáticos, apresentamos a seguir os procedimentos a serem observados, através de perguntas e respostas, válidos a partir de 1º/01/2009: 1) A partir de 1º/01/2009, quais as empresas do Simples Nacional (SN) estão obrigadas ao recolhimento da CPP em separado? Resp.: Somente estão obrigadas as empresas que prestarem os serviços relacionados no Anexo IV da LC 123/2006 (LC nº 123/2006, art. 13, IV e art. 18, § 5º-C, na redação pela LC nº 128/2008). Resumindo: – Anexos I, II, III e V: CPP patronal incluída no SN; – Anexo IV: pagamento da CPP à parte. 2) O cálculo da CPP em separado deve ser feito somente sobre o valor da Folha de Salários? Resp.: Não. A CPP devida pelas empresas optantes pelo SN é aquela prevista no art. 22 da Lei nº 8.212/91, que corresponde a: a) 20% sobre o total da Folha de Salários dos empregados e trabalhadores avulsos; b) 1%, 2% ou 3% sobre o total da Folha de Salários dos empregados e trabalhadores avulsos, a título de Seguro de Acidentes de Trabalho (SAT); c) 20% sobre os pagamentos a contribuintes individuais (autônomos e sócios); e d) 15% sobre o valor da nota fiscal de serviços das cooperativas de trabalho. (Suspenso pela Resolução nº 10/2016 do Senado Federa, – DOU de 31/03/2016) Portanto, a Contribuição Previdenciária patronal engloba todos os valores acima (LC nº 123/2006, art. 13, VI). Ressalte-se que a empresa do SN está dispensada do pagamento das contribuições a terceiros – Sistema ‘S’ (LC nº 123/06, art. 13, § 3º). 3) Como fazer o cálculo CPP quando a empresa tiver atividade mista, ou seja, prestar no mesmo mês serviços dos Anexos I, II, III e V (onde a CPP está incluída) também serviços do Anexo IV (onde a CPP deve ser recolhida separadamente)? Resp.: Nesse caso, a CPP será proporcional à receita bruta auferida nas atividades do anexo IV, em relação à receita bruta do mês. Para tanto, o deverá ser observado o seguinte: a) somar a receita do mês relativas às atividades do Anexo IV; b) somar a receita bruta total do mês (incluídas as relativas ao Anexos IV); c) dividir o resultado da letra “a” acima pelo resultado da letra “b” acima; d) fazer o somatório da CPP do mês, na forma descrita na pergunta “2” acima (20% da Folha + RAT + 20% autônomos + 15% cooperativas); e) aplicar o percentual (índice) encontrado na letra “c” acima sobre o somatório descrito na letra “d” acima. Fundamentos: artigo 198 da IN RFB nº 971/2009. 4) Como deverá ser preenchida a GFIP (Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social) quando a empresa prestar somente (exclusivamente) serviços previstos no Anexo IV da LC 123/2006? Resp.: A empresa optante pelo SN que exerça atividade tributada exclusivamente (integralmente) na forma do Anexo IV da LC nº 123/2006, deve informar no SEFIP (Sistema Empresa de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social) os seguintes dados: a) no campo “SIMPLES“, “não optante“; e b) no campo “Outras Entidades“, “0000“. NOTA: – Na geração do

Entenda os valores de cotas de isenção para viajantes que chegam ao País

A Receita Federal do Brasil presta esclarecimentos quanto aos limites de isenção para viajantes que chegarem ao Brasil. Desde 1º de janeiro as regras de isenção passaram a ser as seguintes: Free shops Compras realizadas por viajantes CHEGANDO ao Brasil nos Aeroportos e Portos AUMENTO do limite de isenção de US$ 500,00 para US$ 1.000,00. O valor foi a alterado pela Portaria do Ministro da Economia nº 559/19 e vale apenas para os Free Shops dos Aeroportos e Portos. Portanto, nos Free Shops terrestres NÃO houve mudanças, permanecendo a cota de isenção em US$ 300,00. Fronteira terrestre Compras realizadas no exterior por viajante AUMENTO do limite de isenção de US$ 300,00 para US$ 500,00. No caso de compras realizadas no exterior por viajantes que chegam ao Brasil pelas fronteiras terrestres o valor foi alterado pela Portaria do Ministro da Economia nº 601/19 e também já está valendo. Atenção: NÃO HOUVE aumento do limite de isenção para compras realizadas no exterior por viajantes chegando ao Brasil por Aeroporto ou Porto. Não houve aumento da cota de isenção para bagagem de viajantes chegando por Aeroporto ou Porto, que permanece em US$ 500,00. Entretanto, a Decisão nº 24 do Conselho do Mercado Comum, assinada em 4 de dezembro de 2019, autoriza os Países do Mercosul a aumentar essa cota de isenção para US$ 1.000,00. Esse aumento será regulamentado por intermédio de Portaria do Ministro da Economia. Informação da Receita Federal

Aumento do Salário Mínimo – o que muda para empresas

Em 31 de dezembro de 2019 foi oficialmente alterado o valor do salário mínimo, no âmbito nacional. Assim sendo, desde 1º de janeiro de 2020, o salário mínimo tem o valor de: a) R$ 1.039,00 (mil e trinta e nove reais) por mês. b) R$ 34,63 (trinta e quatro reais e sessenta e três centavos) por dia (R$ 1.039,00 ÷ 30 dias). c) R$ 4,72 (quatro reais e setenta e dois centavos) por hora (R$ 1.039,00 ÷ 220 horas). Importante é que, com essa alteração as áreas de recursos humanos das empresas devem se adequar para ajustar os valores pagos aos trabalhadores. Veja o que altera: Mínimo Previdenciário Com o aumento do salário mínimo, também aumenta o valor do mínimo previdenciário, que passa a ser de R$ 1.039,00, conforme artigo 28 da Lei nº 8.212/91. Também são reajustados automaticamente, a partir de 01/01/2020, todos os benefícios previdenciários que têm o valor fixado no salário mínimo, conforme artigo 29 da Lei nº 8.213/91. Prazo De Pagamento A legislação trabalhista estabelece que o pagamento do salário, qualquer que seja a modalidade do trabalho, não deve ser estipulado por período superior a um mês, ressalvadas as hipóteses de pagamento de comissões, percentagens e gratificações. Quando o pagamento for estipulado por mês, deverá ser efetuado, no mais tardar, até o 5º dia útil do mês subsequente ao vencido. O sábado é contado como dia útil para pagamento. Providências. Em razão desta alteração, no mês de janeiro/2020, as área de recursos humanos devem tomar as seguintes providências: 1) Alteração dos salários base que forem inferiores ao mínimo; e 2) Alteração de todos os pró-labores que tenham como referência o valor do salário mínimo.

Tabela do Simples Nacional para Serviços e Locação de Bens Móveis – Anexo III

Guia Completo da Tabela do Simples Nacional para Serviços e Locação de Bens Móveis: Entenda as Alíquotas e Regras A tabela do Simples Nacional para Serviços e Locação de Bens Móveis é a do no Anexo III, por isso é importante seguir uma tabela específica de alíquotas de tributos. Veja a tabela para empresas de Comércio Desde 2018, as atividades de “prestação de serviços” abaixo relacionados e de “locação de bens móveis” são tributadas na forma do Anexo III, a seguir reproduzido (LC nº 123/06, art. 18, § 5º-B, 5º-D; e Resolução CGSN nº 94/2011, art. 25-A, § 1º, III e V): a) creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as academias de dança, de capoeira, de ioga, de artes marciais, academias de atividades físicas, desportivas, de natação e escolas de esportes; b) agência terceirizada de correios; c) agência de viagem e turismo; d) transporte municipal de passageiros e de cargas em qualquer modalidade; e) centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; f) agência lotérica; g) serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais; h) produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais; i) fisioterapia; [Revogado a pela partir de 1º.01.2018 pela Resolução CGSN nº 135/2017] j) corretagem de seguros; k) corretagem de imóveis de terceiros, assim entendida a intermediação na compra, venda, permuta e locação de imóveis; l) serviços vinculados à locação de bens imóveis, assim entendidos o assessoramento locatício e a avaliação de imóveis para fins de locação; m) (serviços) locação, cessão de uso e congêneres, de bens imóveis próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza; n) outros serviços que, cumulativamente não tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não; e não estejam sujeitos especificamente à tributação na forma prevista nos Anexos IV ou V. o) escritórios de serviços contábeis (se estiver sujeito ao ISS fixo, deverá deduzir o percentual relativo ao ISS) [Resol. CGSN nº 94/11, art. 25-A, § 1º, IX]; p) locação de bens móveis, excluída a alíquota do ISS (Resol. CGSN nº 94/11, art. 25-A, § 1º, VII) q) atividade com incidência simultânea de IPI e de ISS, que será tributada na forma do Anexo II, deduzida a parcela correspondente ao ICMS e acrescida a parcela correspondente ao ISS prevista no Anexo III (Resol. CGSN nº 94/11, art. 25-A, § 1º, VIII); r) serviços de manipulação de fórmulas sob encomenda de medicamentos e produtos magistrais para entrega posterior ao adquirente, em caráter pessoal, mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no próprio estabelecimento após o atendimento inicial; NOTA: As atividades de serviços de comunicação e de transporte interestadual e intermunicipal de cargas (sujeitas ao ICMS), serão tributadas na forma do Anexo III, onde as alíquotas do ISS dessa tabela deverão ser substituídas pelas alíquotas do ICMS do Anexo I (art. 18, § 5º-E); Até 31/12/2008 as atividades de serviços de comunicação eram impeditivas ao ingresso no Simples Nacional (art. 17, IV, da LC 123/06). Entretanto, a partir de 1º/01/2009 tal atividade passou a ser permitida, pois a vedação foi revogada pela LC 128/08, art. 13, II. Anteriormente ao ano de 2009, as empresas de serviços de transporte intermunicipal e interestadual de cargas optantes pelo Simples Nacional tiveram a seguinte tributação: foram tributadas pelo Anexo V até 31/12/2007 (+ CPP em separado + ICMS do Anexo I), e desde 1º/01/2008 são tributadas pelo Anexo III (com CPP incluída), substituindo o ISS pelo ICMS do Anexo I (art. 18, § 5º-E da LC 123/2006). Continue lendo para saber mais sobre o Simples Nacional para Serviços e Locação de Bens Móveis Importante: Poderá optar pelo Simples Nacional a ME ou EPP que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa pelo caput do artigo 17 da LC 123/06, desde que não incorra em nenhuma das hipóteses de vedação previstas na LC nº 123/06 ( 17, § 2º). Nessa hipótese, essas atividades serão tributadas pelo Anexo III, salvo se, para alguma dessas atividades, houver previsão expressa de tributação nos Anexos IV ou V (art. 18, § 5º-F). Exemplo: estacionamentos, serviços gráficos, digitação, mala direta, cobrança, informática, cópias, hotéis, serviços de apoio administrativo etc. Todas essas atividades serão tributadas pelo Anexo III. Obrigações dos escritórios de serviços contábeis Os escritórios de serviços contábeis recolherão o ISS em valor fixo, na forma da legislação municipal (art. 18, § 22-A); Os escritórios de serviços contábeis, individualmente ou por meio de suas entidades representativas de classe, deverão (art. 18, § 22-B): a) promover atendimento gratuito relativo à inscrição opcional do Microempreendedor Individual (MEI) e à primeira declaração anual simplificada do MEI, podendo, para tanto, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, os Estados, o Distrito Federal e os Municípios, por intermédio dos seus órgãos vinculados; b) fornecer, na forma estabelecida pelo Comitê Gestor, resultados de pesquisas quantitativas e qualitativas relativas às ME e EPP optantes pelo Simples Nacional por eles atendidas; c) promover eventos de orientação fiscal, contábil e tributária para as ME e EPP optantes pelo Simples Nacional por eles atendidas. Na hipótese de descumprimento das obrigações de que trata o item 2 acima, o escritório será excluído do Simples Nacional, com efeitos a partir do mês subseqüente ao do descumprimento, na forma regulamentada pelo Comitê Gestor (art. 18, § 22-C). NOTA: As regras do MEI entraram em vigor a partir de

Aprovado o Programa Gerador da Dirf 2020

Foi publicada no fim do ano passado (2019), no Diário Oficial da União , a Instrução Normativa RFB nº 1.919, de 2019, que aprova o Programa Gerador da Declaração do Imposto sobre a Renda Retido na Fonte referente ao ano-calendário de 2019 – Dirf 2020. A publicação tem por objetivo possibilitar o correto cumprimento da obrigação acessória a que se refere a norma por parte dos declarantes. A apresentação da Dirf 2020 é obrigatória para pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros. A Dirf 2020 deverá ser apresentada até as 23h59min59s, horário de Brasília, do dia 28 de fevereiro de 2020. Cruzamentos da Receita Federal “É muito importante que as empresas e pessoas físicas tenham grande cuidado na hora de enviar essas informações, pois, é a partir delas que são feitos diversos cruzamentos de informações pela Receita Federal, principalmente com o Imposto de Renda Pessoa Física, podendo assim ocasionar problemas para empresa e para os funcionários – que podem cair na malha fina por causa de informações desencontradas”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Com informações da Receita Federal

Receita Federal inicia nova operação Malha Pessoa Jurídica

A Receita Federal iniciou nova operação de Malha Pessoa Juridica, cujo objetivo é a regularização de divergência quanto ao recolhimento de Imposto de Renda Pessoa Jurídica e Contribuição Social sobre Lucro Líquido sobre rendimentos de aplicações financeiras, nos casos de empresas optantes pelo Lucro Presumido. O total das divergências incialmente verificado é de R$ 1,6 bilhão, conforme distribuição por estado, quadro anexo. Foram enviadas 17.934 cartas às empresas de todo o Brasil alertando sobre as divergências detectadas entre ECF – Escrituração Contábil Fiscal e a DIRF – Declaração do Imposto de Renda Retido na Fonte, nas quais essas empresas constam como beneficiária para o período compreendido entre 2015 e 2017. No procedimento de revisão, não foram identificados os recolhimentos devidos sobre rendimentos de aplicações financeiras de renda fixa e/ou JCP – Juro– sobre Capital Próprio, visto que esses valores deveriam ter sido adicionados à base de cálculo do Imposto de Renda Pessoa Jurídica e da Contribuição Social sobre Lucro Líquido. Nessa fase da operação, as empresas que receberam Carta de Autorregularização têm a possibilidade de recolherem os valores devidos, conforme as orientações detalhadas no documento, até 31/01/2020. Dessa forma, elas evitarão autuação da Receita Federal com acréscimo de multa (75% a 225%) além dos juros de mora. Para confirmar a veracidade das cartas enviadas, a Receita Federal encaminhará mensagem para a caixa postal dos respectivos contribuintes, que podem ser acessadas por meio do e-CAC (http://idg.receita.fazenda.gov.br/interface/atendimento-virtual). Total de divergências – valores por Estado. UF QT Valor total de divergências AC 39 R$ 3.789.397,30 AL 124 R$ 7.943.745,97 AM 214 R$ 35.300.403,26 AP 23 R$ 1.606.190,22 BA 572 R$ 42.634.616,33 CE 514 R$ 58.326.107,08 DF 439 R$ 43.589.498,63 ES 309 R$ 28.930.741,32 GO 414 R$ 34.413.250,36 MA 138 R$ 23.773.520,33 MG 1.589 R$ 131.661.898,93 MS 188 R$ 10.872.453,12 MT 307 R$ 18.088.739,91 PA 233 R$ 25.531.077,75 PB 206 R$ 11.736.910,91 PE 464 R$ 52.560.421,53 PI 100 R$ 6.362.290,83 PR 1.325 R$ 92.884.563,42 RJ 1.439 R$ 154.607.425,34 RN 186 R$ 17.040.267,40 RO 99 R$ 10.453.124,29 RR 26 R$ 1.959.102,60 RS 1.320 R$ 94.453.499,66 SC 996 R$ 64.012.283,83 SE 100 R$ 10.672.906,82 SP 6.520 R$ 648.937.473,48 TO 50 R$ 2.008.432,85 TOTAL 17.934 R$ 1.634.150.343,48 Fonte – Receita Federal

Governo simplifica abertura de filiais em outros estados

A Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (Redesim), gerida pela Receita Federal, implantou funcionalidade que passou a permitir a abertura, alteração ou baixa de filiais a partir da junta comercial da matriz. Até pouco tempo, a abertura de filiais em outros estados era um processo demorado em que o empresário precisava, inicialmente, ir à Junta Comercial da matriz e fazer uma alteração contratual. Em seguida, após o pedido ser aprovado, este mesmo empresário deveria ir à Junta Comercial da cidade da filial para fazer o registro. A partir de agora, além de evitar deslocamentos para o empresário, uma única taxa é cobrada, na circunscrição da matriz. A novidade está alinhada à diretriz governamental de reduzir a burocracia e facilitar a vida do empreendedor. A Redesim possui mais de 83% de integração no país e permite a abertura de negócios em menos de 3 dias (média) e de alguns minutos, em muitos casos. Na Receita Federal, a Redesim é um projeto estratégico liderado pela Coordenação-Geral de Gestão de Cadastros (Cocad) da Subsecretaria de Arrecadação Cadastros e Atendimento (Suara) em curso desde 2007. Fonte – Receita Federal