PPI 2021 em São Paulo – Parcelamento é uma boa opção?

O Prefeitura de Município de São Paulo, criou no fim da maio o novo Programa de Parcelamento Incentivado (PPI 2021), para promover a negociação dos créditos tributários, constituídos ou não, inclusive os inscritos em dívida ativa, referente a fatos geradores ocorridos até 31 de dezembro do ano passado. Ficam ainda incluídos no PPI 2021 os créditos tributários referentes a multas por descumprimento de obrigação acessória e os débitos tributários remanescentes de parcelamentos em andamento. O pagamento poderá ser realizado à vista ou em até 120 parcelas mensais e sucessivas. “Nesse momento que vivemos essa é uma ótima notícia, lembrando que é uma oportunidade de regular a situação dos contribuintes (pessoa física ou jurídica). As condições também são muito interessantes. Contudo, é importante que os contribuintes façam uma análise do que realmente estão devendo e que se planejem para esse pagamento”, alerta o diretor executivo da Confirp Contabilidade, Richard Domingos. Para o diretor da Confirp é importante reforçar que, antes de aderir ao PPI é importante que estudar a melhor forma pagar, para que possa arcar com os compromissos assumidos. “Sempre observamos casos nos quais, para aproveitar o parcelamento, são feitas opções com as quais os contribuintes não conseguem arcar no futuro, isto é, a empresa ou pessoa física voltam a se tornar inadimplentes. Nesses casos é importante saber que poderão ser inseridos imediatamente na Dívida Ativa do município”, alerta Richard Domingos. Entenda melhor o PPI 2021. Sobre os débitos consolidados serão concedidos descontos diferenciados, na seguinte conformidade: I – Relativamente ao débito tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos juros de mora e de 75% (setenta e cinco por cento) da multa, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos juros de mora e de 50% (cinquenta por cento) da multa, na hipótese de pagamento parcelado; II – Relativamente ao débito não tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento parcela; O valor de cada parcela não poderá ser inferior a R$ 50,00, para pessoas físicas, e de R$ 300,00 para pessoas jurídicas. Não poderão ser incluídos ao referido parcelamento, os débitos referentes a: a) obrigações de natureza contratual; b) infrações à legislação ambiental; c) saldos de parcelamentos em andamento administrados pela Secretaria Municipal da Fazenda. Como aderir A adesão ao PPI 2021 deverá ser realizada por opção do sujeito passivo, mediante requerimento, conforme dispuser o regulamento. E a homologação ao ingresso será no momento do pagamento da parcela única ou da primeira parcela. Destaca-se, ainda, que no período de 01 de janeiro de 2022 à 31 de marços de 2022, os sujeitos passivos que aderiram a edições anteriores PPI, que estejam com contratos ativos no momento da renegociação, poderão renegociar o saldo devedor em até 60 parcelas, preservados os benefícios originalmente concedidos, sem a concessão de novos benefícios, e mantidas as regras da respectiva legislação de regência, em especial os valores mínimos de parcelas.

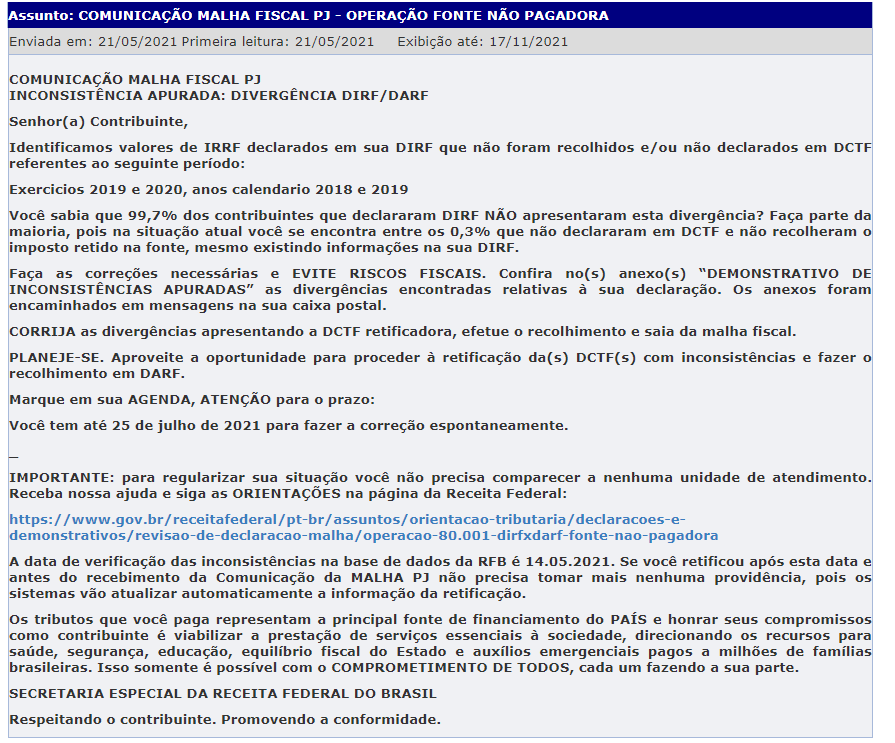

Receita Federal alerta sobre operação ‘Fonte Não Pagadora’

Primeira fase da operação ‘Fonte Não Pagadora’ foi realizada em 2019 e 2020. Durante análise, foi observado um total de R$ 1,34 bilhão em indícios de sonegação nas declarações enviadas. As análises são feitas a partir do cruzamento de dados entre as informações fornecidas pela pessoa jurídica na declaração do imposto de renda retido na fonte (DIRF) e os documentos de confissão dos débitos federais e de recolhimento, DCTF e DCOMP. As divergências foram apuradas em um pequeno grupo, já que a maioria dos declarantes da DIRF não apresentou nenhum problema. Apesar de alerta da Receita Federal sobre as divergências, empresas optaram por ignorar o alerta e foram autuadas. A multa aumenta o valor devido em 75% a 225%. Este ano a operação inicia sua segunda fase. Na nova fase serão enviadas 11.438 comunicações em todo o país. Serão enviadas mensagens para as caixas postais eletrônicas no e-CAC com o detalhamento de todas as divergências encontradas. As mensagens possuem também as orientações necessárias para regularização, já que aqueles que não corrigirem os erros ou justificarem as divergências serão autuados e multados. Primeira fase. Na primeira fase, 3365 empresas fizeram a autorregularização e pagaram o valor de total de R$ 175 milhões, sem aplicação de multa pelo fisco. 4492 empresas foram autuadas no valor total de R$ 282 milhões, tendo sua dívida tributária aumentada em 75% por causa da multa. Essas foram as empresas que não resolveram as irregularidades mesmo após a Receita Federal ter enviado uma comunicação com as orientações necessárias e com prazo para que a regularização fosse feita sem multa. A Receita Federal espera que as divergências nas declarações sejam regularizadas, para que o prazo concedido seja aproveitado, evitando riscos fiscais e autuações com multas que podem variar de 75% a 225% do imposto não declarado em DCTF e não recolhido. Informações sobre a Operação e orientações sobre como se regularizar estão disponíveis aqui Detalhamento dos valores devidos apurados nesta operação por unidade da federação: Estados Qtd Contribuintes VEL AC 29 R$ 2.120.531,86 AL 84 R$ 7.833.805,25 AM 168 R$ 16.568.881,75 AP 24 R$ 2.280.943,31 BA 400 R$ 67.278.616,00 CE 221 R$ 31.899.404,23 DF 304 R$ 48.191.785,47 ES 186 R$ 18.718.551,86 GO 361 R$ 32.471.411,72 MA 139 R$ 17.573.876,43 MG 739 R$ 55.671.875,12 MS 111 R$ 8.246.998,59 MT 211 R$ 21.129.406,61 PA 222 R$ 22.280.797,22 PB 75 R$ 10.061.909,02 PE 293 R$ 39.070.673,13 PI 72 R$ 5.805.129,70 PR 518 R$ 52.883.513,66 RJ 1443 R$ 197.130.767,05 RN 86 R$ 5.121.576,03 RO 62 R$ 4.897.071,52 RR 18 R$ 2.083.901,73 RS 520 R$ 47.139.841,54 SC 389 R$ 75.356.415,92 SE 47 R$ 4.122.088,90 SP 4647 R$ 545.807.932,52 TO 69 R$ 3.630.499,05 Total Geral 11.438 R$ 1.345.378.205,19 Modelo de mensagem que será encaminhada. Além da mensagem principal, há outras contendo tabelas com as divergências encontradas.

Sete medidas trabalhistas que as empresas podem tomar para combater a crise

Com o objetivo de preservar o emprego, o Governo Federal editou a Medida Provisória nº 1.046/2021 (DOU de 28/04/2021) que apresenta a reedição de medidas trabalhistas que podem ser adotadas pelos empregadores buscando diminuir o impacto da pandemia. As regras são semelhantes às da Medida Provisória nº 927/2020 (que já não está mais em vigor), cujo objetivo é a preservação do emprego e a sustentabilidade do mercado de trabalho. “As medidas são realmente interessantes e abrem um bom número de opções de ações que podem ser tomadas pelos empregadores neste período, e que são efetivas para o combate da crise econômica que veio como reflexo da crise sanitária. Mas, é fundamental que os administradores se atentem para que possam planejar as medidas que irão tomas, avaliando os impactos que terão no resultado do negócio”, explica o diretor tributário da Confirp Consultoria Contábil, Richard Domingos. Ponto importante é que segundo a medida provisória o prazo para utilização desses benefícios é de 120 dias, a partir do dia 28 de abril. Veja análise que a Confirp fez sobre essas medidas trabalhistas: teletrabalho (home office, trabalho remoto ou trabalho à distância):o empregador poderá adotar, sem necessidade de aditivo ao contrato de trabalho; antecipação de férias individuais:poderá ser adotada, mesmo sem completar o período aquisitivo, comunicadas ao empregado com 48 horas de antecedência, podendo também ser antecipadas férias futuras; concessão de férias coletivas:comunicadas com 48 horas de antecedência, permitida a concessão por prazo superior a 30 dias e dispensadas a comunicação à Secretaria Especial de Trabalho e ao sindicato; aproveitamento e a antecipação de feriados:federais, estaduais, distritais e municipais, incluídos os religiosos (gozo de feriados antecipados), para compensação em banco de horas O conjunto de empregados beneficiados deve ser notificado, por escrito ou por meio eletrônico, com antecedência de, no mínimo, 48 horas, com a indicação expressa dos feriados aproveitados; banco de horas:a favor do empregador ou do empregado, a ser compensado no prazo de até 18 meses. A compensação de tempo para recuperação do período interrompido poderá ser feita mediante prorrogação de jornada em até 2 horas, que não poderá exceder 10 horas diárias e poderá ser realizada aos finais de semana, observado que o trabalho em domingo é subordinado à permissão prévia da autoridade competente; suspensão de exigências de exames médicos: fica suspensa, durante 120 dias, a obrigatoriedade de realização dos exames médicos ocupacionais, clínicos e complementares, exceto dos exames demissionais dos trabalhadores que estejam em regime de teletrabalho, trabalho remoto ou trabalho a distância. Os exames médicos ocupacionais periódicos dos trabalhadores em atividade presencial vencidos poderão ser realizados no prazo de até 180 dias, contado da data de seu vencimento; FGTS:os depósitos do FGTS relativos aos meses de abril, maio, junho e julho de 2021, com vencimento em maio, junho, julho e agosto de 2021, poderão ser prorrogados. O recolhimento relativo a este período poderá ser realizado de em até 4 parcelas, com vencimento no 7º dia de cada mês, a partir de setembro de 2021, respectivamente, sem a incidência de atualização, multa e juros.

Contabilidade Digital – Sua empresa pronta para o futuro

PORTAL CONFIRP DIGITAL Inteligência artificial, tornando seus processos mais práticos. O mundo está mudando e sua empresa tem que se modernizar e se adequar. A realidade é digital, não se pode mais esperar para tomada de decisões, seu escritório hoje não é mais físico é virtual, sua empresa se adequou e já tem uma contabilidade digital? Mas, porque uma contabilidade digital de verdade não é uma empresa que cria um sistema para você alimentar. Uma contabilidade digital é possibilitar soluções diferentes, unindo tecnologia e a inteligência humana e digital a favor do seu negócio. É ter contato com profissionais que auxiliam na tomada de decisões. E agora, com o portal Confirp Digital Web e o aplicativo Confirp, nossos clientes têm um salto de qualidade no seu atendimento para uma contabilidade digital. Todo o fluxo de trabalho é feito online, via modernas e seguras ferramentas tecnológicas. O recurso tem como base uma tecnologia própria, que conta com plataformas informatizadas, associadas a softwares de última geração, sistemas de auditoria e segurança da informação e uma robusta estrutura para processar todos os dados contábeis, fiscais e trabalhistas dos nossos clientes. Os processos manuais são reduzidos e ações repetitivas não dependem de interações humanas. Captações de registros, integrações de dados e auditoria de segurança ocorrem em tempo real, minimizando falhas e omissões de lançamentos. Isso aumenta a precisão dos dados em todos os trabalhos necessários para obter uma contabilidade sem erros. VEJA OS BENEFÍCIOS DE TER A CONTABILIDADE DIGITAL DA CONFIRP: Agilidade e praticidade Com uma contabilidade digital você elimina a necessidade de envio físico de documentos para a contabilidade. Além disso a troca de informações se dá de forma muito mais ágil, podendo ser feita em tempo real, o que simplifica também as respostas. Acesso à informação Por meio do aplicativo do Confirp Digital, sua empresa pode acessar as informações que precisam na hora que desejar, sem ter a necessidade de solicitar para um profissional, precisando apenas de seu login e senha, tudo muito seguro e simples. O que facilita na tomada de decisões, mas tem mais. Maior segurança Para que pudesse disponibilizar um sistema de atendimento digital, foi realizando um pesado investimento em tecnologia e segurança, isso garante informações sigilosas das informações. Integridade de dados E o sistema foi estruturado para que os dados fossem tratados de maneira extremamente cuidadosa, o que garante a manutenção e a garantia da precisão e consistência de dados durante todo o ciclo de vida da informação. Eficiência no atendimento Hoje a Confirp possui um moderno sistema de telefonia que possibilita que sua empresa tenha um atendimento rápido e direcionado, porque isso proporciona uma ótima relação com a contabilidade. Eficiência tributária O suporte proporcionado pela Confirp e toda tecnologia relacionada proporciona a empresa o melhor planejamento tributário, isso faz com que se consiga reduzir o impacto tributário sobre o empreendimento. Ajuste de processos Com dados em tempo real de uma contabilidade de qualidade a empresa pode preservar sua saúde financeira. Organizando melhor o pagamento e entendendo melhor seu funcionamento, o que é imprescindível para uma boa gestão. Organização de conteúdo A Confirp é uma contabilidade que não usa papéis, é tudo online, o que facilita o armazenamento e acesso das informações quando necessário. Além de permitir maior rigor no controle de fluxo de caixa, bem como do capital de giro, do balanço etc. VEJA ALGUMAS DAS ÁREAS DE ATUAÇÃO DA CONTABILIDADE DIGITAL DA CONFIRP CONTÁBIL A contabilidade digital que sua empresa precisa O Confirp Digital eleva a contabilidade para o patamar da inteligência artificial, reduzindo significativamente o tempo e os gastos das áreas administrativas e financeiras, especialmente na organização de documentos, preparação de relatórios e manuseio de arquivos a serem encaminhados para processamento. Mas, além disto, Contamos com uma tecnologia que transforma relatórios utilizados na gestão financeiras em lançamentos contábeis, inserindo-os automaticamente nos livros de sua empresa, sem trânsito de papel ou qualquer outro documento físico. FISCAL Livros fiscais totalmente digitais Por meio dos softwares que garantem inteligência ao portal Confirp Digital, os processos da área fiscal de sua empresa se tornam muito mais práticos. Aliais, nesse ambiente, todas as ações são realizadas sem a intervenção humana: captura de documentos fiscais eletrônicos na nuvem, auditoria junto aos sistemas disponibilizados pelas Secretarias de Fazenda, integração dos registros nos livros fiscais e até mesmo a apuração de tributos e cumprimento de obrigações acessórias, com a disponibilização de guias. Afinal, todos os processos são realizados sem trânsito de papel ou qualquer documento físico, garantindo maior segurança e agilidade, evitando assim falhas e omissões no processamento de tributos e contribuições de nossos clientes. TRABALHISTA A área trabalhista ainda mais digital O Confirp Digital une todos os processos trabalhistas em um único local. Sua atuação engloba a admissão, demissão, folha de pagamento, férias, benefícios e todas as rotinas que demandam grandes dificuldades do departamento pessoal das empresas. E esse é o modelo garante ganho de tempo para foco nas decisões estratégicas, menor incidência de inconsistências e rápida adequação às exigências governamentais. A ferramenta possibilita à área de Recursos Humanos a aquisição e controle de benefícios junto a diversos fornecedores, como Vale Transporte, Vale Refeição e Vale Alimentação, entre outros. Também é possível controlar o ponto dos colaboradores, com sistema de reconhecimento facial e geolocalização. Tudo isso de forma intuitiva e integrada ao sistema de folha de pagamento, reduzindo custos e retrabalhos no processo operacional. Certamente você está à frente ao mais moderno desenvolvido em relação a contabilidade digital! Veja o depoimento de quem já utiliza o Confirp Digital Saiba mais sobre esse serviço solicitando uma visita de um de nossos gerentes de negócios!

Imposto de Renda – Veja como corrigir e fugir da malha fina

Acabou o prazo de entrega das declarações de Imposto de Renda Pessoa Física, mas não acabou a preocupação de quem enviou a declaração com erro. Na verdade, essa só aumentou com o medo da malha fina. O lado positivo é que já é possível saber se a declaração está com problemas. Para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha-fina do Leão, ou seja, se tiveram seu IR retido para verificações, é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física de 2021, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. Declaração com erro Enviar a declaração com dados errados ou faltando informações é um grande problema relacionado ao tema, potencializado pelo descuidado e pressa para envio das informações e isso, somado com as complicações para preenchimentos, ocasionam erros que comprometem a declaração, podendo levar até mesmo à malha fina da Receita Federal e a pagar altas multas. Contudo, segundo o diretor executivo da Confirp Contabilidade, Richard Domingos, esses erros não devem ser motivos de desespero. “Detectados os problemas na declaração o contribuinte pode fazer a retificação, antes mesmo de cair na malha fina, onde os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora. Quando aumenta ou diminui o imposto Importante lembrar que o contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma se o valor for menor: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; Os valores pagos a mais nas quotas já vencidas podem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Já se a retificação resultar em aumento do imposto declarado, o contribuinte deverá calcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora. Sobre a diferença correspondente a cada quota vencida incidem acréscimos legais (multa e juros), calculados de acordo com a legislação vigente. Riscos da malha fina Mas quais os principais motivos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp, Richard Domingos: Informar despesas médicas diferente dos recibos, principalmente em função da DMED; Informar incorretamente os dados do informe de rendimento, principalmente valores e CNPJ; Deixar de informar rendimentos recebidos durante o ano (as vezes é comum esquecer de empresas em que houve a rescisão do contrato); Deixar de informar os rendimentos dos dependentes; Informar dependentes sem ter a relação de dependência (por exemplo, um filho que declara a mãe como dependente, mas outro filho ou o marido também lançar); A empresa alterar o informe de rendimento e não comunicar o funcionário; Deixar de informar os rendimentos de aluguel recebidos durante o ano; Informar os rendimentos diferentes dos declarados pelos administradores / imobiliárias. A empresa pode levar o funcionário à malha fina quando: Deixar de informar na DIRF ou declara com CPF incorreto; Deixar de repassar o IRRF retido do funcionário durante o ano; Alterar o informe de rendimento na DIRF sem informar o funcionário.

Imposto de Renda: veja como doar valores para Idosos e ECA

O prazo para entrega da declaração de imposto de renda pessoa física de 2020 teria seu prazo finalizado nesta quinta-feira (30 de abril), mas em função da pandemia da COVID-19 essa data foi prorrogada para 30 de junho. Isso possibilita que mais pessoas também pratiquem o bem, doando parte dos valores devidos ou a restituir do imposto. “Fazer essa doação é bastante simples, no próprio programa de entrega da declaração o contribuinte tem a opção de fazer a doação de até 6% do imposto devido ou da restituição para o Estatuto da Criança e Adolescentes (ECA) e Estatuto do Idoso. Esse gesto de amor ganha ainda maior relevância no momento que passamos”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Uma novidade neste ano é em relação à doação a fundos destinados ao Estatuto do Idoso. “A doação ao ECA já era possível, mas a partir desse ano é possível realizar também a doação a fundos relativos ao Estatuto do Idoso por meio de DARF código 9090, com vencimento em 30 de junho e com limite individual de até 3% de dedução no Imposto de Renda devido e 6% do limite global (ECA e IDOSO) juntos”, detalha o diretor da Confirp. As doações destinadas ao Estatuto do Idoso devem ser feitas aos fundos nacionais, estaduais ou municipais do Idoso. Já em relação a ECA, as contribuições devem ser destinadas aos fundos controlados pelos conselhos municipais, estaduais, distrital e nacional dos Direitos da Criança e do Adolescente, podendo ser feita a destinação da contribuição até na primeira quota do imposto de renda pessoa física por meio de DARF código 3351, com vencimento em 30 de junho. A realização da doação é bastante simples, durante o preenchimento da declaração do imposto de renda, quem optar por doar, escolhe o fundo do idoso ou do Estatuto da Criança e do Adolescente que pretende doar e se este é nacional, estadual ou municipal, não sendo possível escolher uma entidade de preferência O modelo de entrega da declaração para realização da doação tem que ser completo, necessitando o contribuinte checar o valor do imposto devido e optar pelo item “Doações Diretamente na Declaração”. Já no formulário o contribuinte terá que clicar no botão “Novo”, selecionando o fundo de destino e informando o valor a ser doado. O valor tem o limite de 3% do imposto devido para cada fundo e 6% de doações totais. Finalizado o processo o próprio programa gerará o Darf, que deverá ser pago até 30 de junho, sem parcelamento. “O processo é bastante simples para o contribuinte, que não terá gasto extra nenhum do que já iria pagar. Mas para quem recebe o valor é muito relevante. Com certeza vale a pena utilizar essa opção”, finaliza Richard Domingos.

Direito do afastamento de gestante: como fica para o empregador?

Foi sancionada em 12 de maio deste ano a Lei 14.151/21 que garante à empregada gestante o afastamento do trabalho presencial durante o período da pandemia da COVID-19, sem prejuízo do recebimento do salário. Conforme o texto, a funcionária deverá permanecer à disposição do empregador para exercer atividades remotas até o fim da pandemia. Há debate ainda no que se refere às atividades que não comportariam o trabalho a distância, como, por exemplo, uma vendedora de loja ou uma empregada doméstica. “Como a lei não faz qualquer tipo de ressalva e o intuito foi justamente proteger a gestante e o nascituro dos riscos da Covid-19, estaria a cargo do empregador o pagamento dos salários mesmo sem a prestação dos serviços”, explica o consultor trabalhista da Confirp Consultoria Contábil, Daniel Raimundo dos Santos. Nesses casos o empregador poderia buscar alternativas para atribuir à empregada outras atividades, desde que não fujam do escopo do contrato e sejam compatíveis com a sua condição pessoal ou, até mesmo, fazer uso da suspensão temporária do contrato de trabalho expressamente autorizada pelo artigo 13 da Medida Provisória nº 1.045, de 27 de abril de 2021. “Ou seja, a lei é benéfica, mas, pela forma simplista do texto, pode ser que ainda receba algum ajuste ou orientação complementar”, finaliza o consultor trabalhista da Confirp.

Erro na declaração – veja o que fazer?

Faltando poucas horas para o fim do prazo de entrega das declarações de Imposto de Renda Pessoa Física, grande maioria dos contribuintes já prestou contas à Receita Federal. Contudo, muitos continuam preocupados pois descobriram que cometeram erro na declaração na hora do envio e querem saber como ajustar o documento. Realmente é um grande problema relacionado ao tema o descuidado e pressa para envio das informações e isso, somado com as complicações para preenchimentos, ocasionam erros que comprometem a declaração, podendo levar até mesmo à malha fina da Receita Federal e a pagar multas bastante altas. Contudo, segundo o diretor executivo da Confirp Contabilidade Richard Domingos, esses erros não devem ser motivos de desespero. “Detectados os problemas na declaração o contribuinte pode fazer a retificação, antes mesmo de cair na malha fina, onde os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora. Quando aumenta ou diminui o imposto Importante lembrar que o contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma se o valor for menor: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; Os valores pagos a mais nas quotas já vencidas podem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Já se a retificação resultar em aumento do imposto declarado, o contribuinte deverá calcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora. Sobre a diferença correspondente a cada quota vencida incidem acréscimos legais (multa e juros), calculados de acordo com a legislação vigente. Riscos da malha fina Mas quais os principais motivos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp, Richard Domingos: Informar despesas médicas diferente dos recibos, principalmente em função da DMED; Informar incorretamente os dados do informe de rendimento, principalmente valores e CNPJ; Deixar de informar rendimentos recebidos durante o ano (as vezes é comum esquecer de empresas em que houve a rescisão do contrato); Deixar de informar os rendimentos dos dependentes; Informar dependentes sem ter a relação de dependência (por exemplo, um filho que declara a mãe como dependente, mas outro filho ou o marido também lançar); A empresa alterar o informe de rendimento e não comunicar o funcionário; Deixar de informar os rendimentos de aluguel recebidos durante o ano; Informar os rendimentos diferentes dos declarados pelos administradores / imobiliárias. A empresa pode levar o funcionário à malha fina quando: Deixa de informar na DIRF ou declara com CPF incorreto; Deixar de repassar o IRRF retido do funcionário durante o ano; Alterar o informe de rendimento na DIRF sem informar o funcionário.

Veja como fugir da malha fina em caso de erro no Imposto de Renda

Faltando uma semana para o fim do prazo de entrega das declarações de Imposto de Renda Pessoa Física, boa parte dos contribuintes ainda não prestou conta à Receita Federal o que faz com que a chance de erros seja muito maior. Contudo, mesmo quem já enviou pode ter errado na elaboração, correndo o risco de parar na malha fina. A malha fina é praticamente uma “peneira” para os processos de declarações que estão com pendências, impossibilitando a restituição. Assim, para fugir dessa armadilha é precisando muito cuidado para preencher os dados e mesmo depois para corrigir. “Neste ano, logo após entregar a declaração o contribuinte já pode saber se está ou não para malha fina e quais os motivos. Temos observado que fatores como informes de rendimentos, despesas médicas e eSocial das Domésticas estão sendo motivos muito comuns que ocasionam essa situação. É preciso muito cuidado”, explica o diretor executivo da Confirp Contabilidade Richard Domingos. Segundo o diretor da Confirp, em 24 horas já dá para saber se está na malha fina, bastando acessar o sistema. Sobre os pontos citados, em relação ao eSocial, muitos contribuintes declaram nesse documento uma informação e outra no Imposto de Renda. Já os informes de rendimentos ocorrem quando a informação está diferente da DIRF, enviada pela empresa contratante. Por fim, receitas médicas ocorre com informações em desacordo com a DMED, declaração que os médicos enviam. Ocorre que, mesmo com a importância desse documento, ainda se tem casos de descuidado e pressa para envio das informações e isso, somado com as complicações para preenchimentos, ocasionam erros que comprometem a declaração, podendo levar até mesmo à malha fina da Receita Federal e a pagar multas bastante altas. Contudo, segundo o diretor executivo da Confirp Contabilidade Richard Domingos, esses erros não devem ser motivos de desespero. “Detectados os problemas na declaração o contribuinte pode fazer a retificação, antes mesmo de cair na malha fina, onde os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora. Quando aumenta ou diminui o imposto de renda Importante lembrar que o contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma: – recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; – os valores pagos a mais nas quotas já vencidas podem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; – sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Já se a retificação resultar em aumento do imposto declarado, o contribuinte deverá calcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora. Sobre a diferença correspondente a cada quota vencida incidem acréscimos legais (multa e juros), calculados de acordo com a legislação vigente. Riscos da malha fina Mas quais os principais motivos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp, Richard Domingos: – Informar despesas médicas diferente dos recibos, principalmente em função da DMED; – Informar incorretamente os dados do informe de rendimento, principalmente valores e CNPJ; • – Deixar de informar rendimentos recebidos durante o ano (as vezes é comum esquecer de empresas em que houve a rescisão do contrato); • – Deixar de informar os rendimentos dos dependentes; • – Informar dependentes sem ter a relação de dependência (por exemplo, um filho que declara a mãe como dependente mas outro filho ou o marido também lançar); • – A empresa alterar o informe de rendimento e não comunicar o funcionário; • – Deixar de informar os rendimentos de aluguel recebidos durante o ano; • – Informar os rendimentos diferentes dos declarados pelos administradores / imobiliárias. A empresa pode levar o funcionário à malha fina quando: Deixa de informar na DIRF ou declara com CPF incorreto; • Deixar de repassar o IRRF retido do funcionário durante o ano; • Alterar o informe de rendimento na DIRF sem informar o funcionário.

Contrato de trabalho, FGTS, INSS, férias e 13º salário: Confira as mudanças

Contrato de trabalho, FGTS, INSS, férias e 13º salário: Confira as mudanças O governo relançou, no final de abril, duas Medidas Provisórias (MPs) que permitem a redução da jornada e a suspensão dos contratos de trabalho e trazem medidas que flexibilizam regras trabalhistas referentes a direitos como férias e FGTS. Essas medidas, que vigoraram no ano passado e voltaram em 2021 com o objetivo de preservar empregos em meio à pandemia, trazem mudanças em direitos trabalhistas como contrato de trabalho, 13º, FGTS e férias. Governo relança programa que permite redução da jornada e do salário de trabalhadores Veja o que muda nos direitos dos trabalhadores com as mudanças trazidas pelas MPs, de acordo com Daniel Raimundo dos Santos, consultor trabalhista da Confirp Consultoria Contábil: 1. RECOLHIMENTO DO FUNDO DE GARANTIA DO TEMPO DE SERVIÇO (FGTS) Suspensão do contrato: Neste caso, não há recolhimento do FGTS por parte do empregador até o final do prazo da suspensão do contrato de trabalho. Santos lembra que as empresas que faturaram acima de R$ 4,8 milhões no ano de 2019 são obrigadas a pagar uma ajuda compensatória ao trabalhador de no mínimo 30% do salário, durante o período de suspensão. Porém, o FGTS não vai incidir sobre esse valor, já que a ajuda compensatória “não tem natureza de salário”. Redução de jornada e salário: O FGTS continua sendo recolhido, mas com base no valor do salário reduzido. Exemplo: se um trabalhador tem um salário de R$ 2.000 que foi reduzido em 70%, isso significa que ele passou a ganhar R$ 600. É justamente sobre os R$ 600 que será calculado o valor do recolhimento do FGTS por parte da empresa. Pelas regras da MP, o governo federal faz uma complementação do salário, com base no cálculo do seguro-desemprego. No exemplo acima, o governo entraria com uma complementação de 70% do valor da parcela do seguro a que o empregado teria direito se fosse demitido. Porém, este auxílio não será considerado na hora de calcular o valor do depósito do FGTS, uma vez que é custeado pela União e não pelo empregador. A MP 1.046, que flexibiliza regras trabalhistas, trouxe a opção para o empregador parcelar o FGTS das competências abril, maio, junho e julho de 2021, sem a incidência de multa e juros. Não é tão atrativo quanto o que vigorou em 2020, quando foi possível parcelar três competências em 6 parcelas – este ano, essas quatro competências serão parceladas em 4 vezes. O pagamento das parcelas começa em 7 de setembro, juntamente com o recolhimento do FGTS da competência de agosto de 2021. 2. CONTRIBUIÇÃO AO INSS Suspensão do contrato: Neste caso, a contribuição previdenciária patronal fica suspensa. Como a empresa não vai pagar nenhuma remuneração ao trabalhador, logo não existirá base de cálculo para recolhimento das contribuições previdenciárias. Os empregadores que suspenderam os contratos, mas que estão pagando ajuda compensatória aos empregados, também não precisam recolher o INSS sobre este valor, já que ele não tem natureza salarial, é uma verba indenizatória. O trabalhador poderá continuar contribuindo ao sistema público de aposentadoria normalmente, se assim quiser, efetuando o recolhimento por conta própria, como segurado facultativo, através da Guia da Previdência Social (GPS). Redução de jornada e salário: Para as reduções de jornada e salário, a base de cálculo da contribuição patronal será o salário reduzido, ou seja, o valor que a empresa passou a pagar ao trabalhador. Assim como no caso do FGTS, a complementação salarial feita pelo governo não será considerada na hora de a empresa calcular o INSS. Aqui o trabalhador também pode continuar contribuindo ao sistema previdenciário normalmente. 3. CONTAGEM DO 13º SALÁRIO Suspensão do contrato: No caso em que a empresa suspendeu o contrato pelo prazo limite de 120 dias, cujo período terminará até 25 de agosto (caso não haja prorrogação da MP), os meses não trabalhados não entram na contagem da proporcionalidade do 13º salário. Ou seja, eles não serão computados em caso de rescisão de contrato ou no pagamento das parcelas do 13º salário no final do ano. Redução de jornada e salário: A redução de jornada e salário não muda em nada a contagem da proporcionalidade do 13º salário, pois o contrato de trabalho continua ativo, e o trabalhador terá direito ao 13º levando em conta os meses em que trabalhou por no mínimo 15 dias. Quanto à redução da base de cálculo, uma vez que o salário foi reduzido, não há previsão legal para justificar essa proporcionalidade. Logo, ao calcular o 13º salário do empregado, será considerado seu salário normal, sem a redução. Para este caso, é importante acompanhar os acordos sindicais de redução de jornada, nos quais é possível que haja previsão específica nesse sentido de proporcionalidade do cálculo. 4. FÉRIAS E PAGAMENTO DO 1/3 Suspensão do contrato: Neste caso, as férias também ficam suspensas. Durante o período de suspensão, o contrato de trabalho fica paralisado, e os meses em que o trabalhador ficou em casa não são contados como tempo de serviço para aquisição do direito às férias. Se o trabalhador ficar os 120 dias com o contrato suspenso, então o período aquisitivo do empregado para contagem de férias também será prorrogado pelo mesmo período da suspensão. E no restabelecimento do contrato, ele retoma a contagem do período aquisitivo de onde parou. Por exemplo, se trabalhou por 4 meses até 30 de abril e teve contrato suspenso por outros quatro meses: quando voltar a trabalhar, ele retoma a contagem do período aquisitivo de onde parou, ou seja, computando do 5º mês em diante. Redução de jornada e salário: A MP 1.045, que trata da redução da jornada e suspensão de contratos, não altera o direito a férias dos trabalhadores. Porém, a MP 1.046 flexibilizou as regras de pagamento das férias durante o período de 120 dias a contar do dia 28 de abril. Veja abaixo: O empregador poderá antecipar férias, informando ao empregado com antecedência mínima de 48 horas, indicando o período a ser gozado, não podendo ser inferior a 5