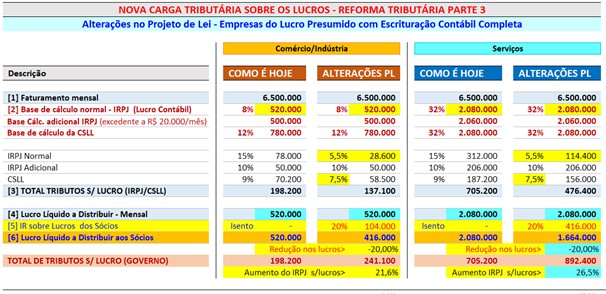

Proposta de Reforma aumenta tributos do presumido em até 26,5%

O debate sobre a reforma tributária vem se mostrando intensa e essa mudança, mesmo com os adiamentos de votação, deve ser realizada ainda no segundo semestre. Contudo, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos. Principalmente no caso do lucro presumido. A proposta inicial, apresentada recentemente pelo ministro da Economia Paulo Guedes chamou atenção. Cálculos comparativos realizado pela Confirp Consultoria Contábil em relação à tributação apontou que ocorreriam relevantes aumentos. Em função dessa questão foi apresentada pelo Congresso Nacional uma nova proposta pelo relator do projeto, deputado Celso Sabino (PSDB-PA), mas, mesmo assim ocorrerão relevantes impactos. Para entender melhor, atualmente, a alíquota total do Imposto de Renda Pessoa Jurídica (IRPJ) sobre os lucros das empresas é de 25% (15% de alíquota normal mais 10% de alíquota adicional). Na primeira versão do Projeto de Lei, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda. Assim, o reflexo dessa proposta original seria o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9%. Em função das reclamações por parte do empresariado, essa proposta mudou, tendo impacto principalmente para as empresas do lucro presumido com escrituração contábil completa. O diretor executivo da Confirp, Richard Domingos, explica que “com as alterações mais recentes no Projeto de Lei original, a alíquota total do IRPJ sobre os lucros das empresas passaria para 15,5% (sendo 5,5% de alíquota normal, mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda”. Com isso, segundo Domingos, para as empresas do lucro presumido com escrituração contábil completa, o reflexo das alterações no PL original seria o seguinte: aumento na arrecadação do IRPJ (lucro presumido) em torno de 21,6% para comércio/indústria e de 26,5% para serviços; redução de 20% nos lucros dos sócios dos ramos do comércio, indústria ou serviços (justamente a alíquota do IR sobre os lucros distribuídos). “A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor que não é MEI e nem está enquadrado no Simples Nacional, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos. Há um enorme descontentamento dos setores produtivos. O mundo empresarial não está a favor da tributação sobre os lucros dos sócios. E surge uma pressão para que a alíquota de 20% do IR sobre o lucro dos sócios seja reduzida para 10% em 2022 e depois 15% em 2023. Rumores apontam que essa proposta irá a votação somente no final de setembro. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.

Quarto lote das restituições será aberto terça-feira (24)- veja se receberá ou se está na malha fina

Os brasileiros que ainda não receberam suas restituições devem ficar atentos, pois a Receita Federal abrirá na terça-feira (24), a partir das 10h, as consultas ao quarto lote de restituição do Imposto de Renda 2021, relativo ao ano-base de 2020. Serão pagos nesse lote R$ 5,1 bilhões a um total de 3,81 milhões de contribuintes e será transferido para as contas em 31 de agosto. Para saber se está nesse lote de restituições o contribuinte deve acessar site da Receita (https://servicos.receita.fazenda.gov.br/Servicos/ConsRest/Atual.app/paginas/index.asp), o portal do e-Cac (https://cav.receita.fazenda.gov.br/autenticacao/login/index/11) ou por meio dos aplicativos para telefone celular que podem ser baixados para plataformas Android ou IOS . Serão contemplados nesse lote de restituições contribuintes idosos acima de 60 anos, contribuintes com alguma deficiência física ou mental ou moléstia grave e os que tiveram como maior fonte de renda seja o magistério. Além de contribuintes não prioritários que entregaram a declaração até o dia 21 de março deste ano. Malha Fina, além das restituições Além das restituições, os contribuintes também já podem pesquisar para saber se ficaram ou não na malha fina. Com a modernização do sistema a Receita Federal a agilidade para disponibilizar a informação neste ano foi muito maior. Para o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, quem sabe ou acha que errou na declaração, a preocupação em pesquisar a situação é válida, mas não é necessário nervosismo. Ajustes ainda são possíveis antes que seja chamado pelo Fisco. Mesmo para quem já sabe que está na malha fina, não é necessário pânico, ajustes ainda são possíveis com uma declaração retificadora. “A Receita Federal permite o contribuinte acesso ao detalhamento do processamento de sua declaração através do código de acesso gerado no próprio site da Receita Federal ou certificado digital. Caso tenha sido detectada alguma divergência o Fisco já aponta ao contribuinte o item que está sendo ponto de divergência e orienta o contribuinte em como fazer a correção”, explica Richard Domingos. Como pesquisar? Assim para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha fina do Leão, ou seja, se tiveram seu IR retido para verificações é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. “Em relação à declaração retida, se não houver erros por parte do contribuinte que necessite enviar uma declaração retificadora, o caminho é aguarda ser chamado para atendimento junto à Receita”, complementa o diretor da Confirp Contabilidade. Como corrigir os erros? Mas se os erros forem detectados é importante fazer a declaração retificadora. O procedimento é o mesmo que para uma declaração comum. A diferença é que no campo “Identificação do Contribuinte”, deve ser informada que a declaração é retificadora. Também é fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. A entrega dessa declaração poderá ser feita pela internet. O contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; · Os valores pagos a mais nas quotas já vencidas devem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; · Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituições ou compensação. Caso tenha pago menos que deveria, o contribuinte terá que regularizar o valor nas restituições de suas declarações, recolhendo eventuais diferenças do IRPF, as quais terão acréscimos de juros e multa de mora, limitada a 20%. E isso só pode ser feito antes do recebimento da intimação inicial da Receita. Para quem já foi intimado, a situação se complica, não podendo mais corrigir espontaneamente as suas declarações e ficando sujeitos, em caso de erros comprovados, à cobrança do imposto, acrescido de juros de mora e multa de 75% a 150% – sobre o valor do imposto devido e o valor da despesa que foi usada na tentativa de fraude. Se caracterizar crime contra a ordem tributária, o contribuinte estará sujeito a sanções penais previstas em lei – com até dois anos de reclusão. Contudo, o diretor da Confirp faz um alerta: “Na declaração retificadora não é permitida a mudança da opção, ou seja, se o contribuinte declarou na “Completa” deve retificar sua declaração nesta forma, mesmo que o resultado na “Simplificada” seja mais vantajoso. Além disso, o contribuinte pode fazer a retificadora a qualquer momento, desde que não seja iniciada nenhuma ação fiscal por parte da Receita Federal, que pode ocorrer a qualquer momento em até cinco anos”. “Assim, para concluir, se ao acessar a declaração for informado que ela está “Em Processamento”, é importante que o contribuinte confira todos os dados para certificar que não há erros e aguardar, pois, muitas vezes a declaração retida pelo Fisco não significa erro na declaração do contribuinte e sim, que informações estão sendo buscadas e análises feitas pela Receita Federal nas fontes pagadoras, por exemplo, a empresa que deixou de repassar para a Receita Federal os impostos retidos de seus funcionários”, finaliza o Richard Domingos. Veja os principais erros na hora de declarar o IR São vários os motivos que levam os contribuintes a malha fina. Assim, o diretor executivo da Confirp Consultoria Contábil, Richard Domingos recomenda que os contribuintes, depois de entregar a declaração, guardem os documentos por pelo menos seis anos, pois poderão ser solicitados a qualquer momento pela Receita Federal, para prestação de conta recomenda. Mas quais os principais fatos que levam os contribuintes a caírem na malha fina? Veja o que

Morosidade na votação do PERT Federal fechará empresas

Já foi aprovado no Senado Federal e aguarda votação na Câmara de Deputados o projeto de lei que altera o Programa Especial de Regularização Tributária (PERT), chamado de Novo Refis (parcelamento de débitos tributários). Contudo, é grande a morosidade e incertezas sobre o tema o que aumenta muito a agonia dos empresários. Segundo a proposta, os contribuintes poderão aderir ao programa até o dia 30 de setembro de 2021, porém já estamos indo para o fim de agosto e ainda não se tem definições nem para os empresários se planejarem. Esse é um assunto que deveria ser posto como urgente na pauta de votação. Muito se fala sobre o fechamento de empresas durante a pandemia, mas muito pouco vem sendo feito efetivamente para auxiliar os empresários. Cada dia mais que demoram essas ações, são maiores os números de empresas fechadas. O PERT é um Programa de Recuperação Fiscal e nas alterações do projeto que foram antecipados pelo relator e líder do governo, senador Fernando Bezerra (MDB-PE), esse parcelamento deve englobar empresas com dívidas dos anos anteriores à crise. Na proposta que está no Congresso as condições deverão ser muito interessantes, já que busca elevar de 50% para até 70% o desconto do valor total da dívida nessa modalidade. A medida permitirá descontos de até 100% sobre multas; já juros e encargos terão abatimento de até 70%. Outro ponto que pode ser aprovado e é muito interessante para as empresas é que essas também poderão optar por aproveitar o crédito do prejuízo fiscal, o que é uma ótima alternativa. São muitas as possibilidades para um PERT amplo e que realmente auxilie as empresas, mas é importante agilidade. Nossos governantes precisam entender que nesse momento, perder um pouco de arrecadação será mais interessante do que ver milhares de empresas fechando sem ter a opção de recolher tributos dessas no futuro. Em relação às empresas, o momento é de planejamento, pois o parcelamento é praticamente certo e é preciso conhecimento muito amplo da situação tributária da empresa no momento. Sem contar de fazer uma análise ampla dos débitos existentes para a criação de uma melhor estratégia futura para pagamento. Além da morosidade da parte do governo, também é preciso antecipação por parte das empresas. Se programando e buscando melhores condições para adesão a esse tipo de programa. Sempre tendo em mente que a opção deve caber no planejamento financeiro. *Richard Domingos é diretor executivo da Confirp Consultoria Contábil (www.confirp.com) e presidente da Associação Grupo Alliance (https://www.grupoalliance.com.br/). Especialista em gestão de empresas, formado em Ciências Contábeis, com pós-graduação em Direito Tributário Empresarial.

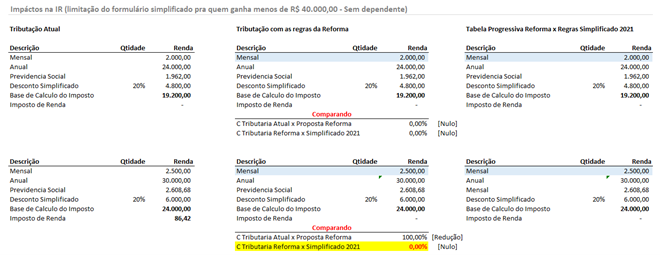

Reforma do Imposto de Renda aumenta tributos de que ganha mais de R$ 6.120,83

Deve acontecer na próxima semana a votação da segunda fase da reforma tributária, chamada de Reforma do Imposto de Renda, isso trará muitas alterações para pessoas físicas, empresas e investimentos. O projeto de lei já está no Congresso Nacional e está passando por algumas alterações, mas ao que tudo indica, quem recebe mais de R$ 6.120,82 pagará mais imposto (o receberá uma restituição menor). “O que foi divulgado no projeto de lei aponta que o limite de isenção para pessoa física passaria para R$ 2,5 mil, atualmente esse é de R$ 1.903,98, ou seja, teria um ajuste de 31%. Em contrapartida acontecerão alterações para limitar a opção de declaração simplificada, que permite desconto de 20% no IRPF. A declaração simplificada será mantida apenas a quem recebe até R$ 40 mil por ano”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Esse fato poderá impactar no aumento de tributação para uma faixa populacional relevante, tendo como ponto de equilíbrio ganhos em até R$ 6.120,82, nas contas de Richard Domingos, diretor executivo da Confirp Contabilidade, abaixo desse valor, o reajuste será benéfico, acima resultará em maior carga. Assim seria necessária uma maior organização do contribuinte, pois para quem possuem uma renda mensal de R$ 6.120,84, não podendo optar pelo simplificado e não tendo muitas despesas para deduzir no modelo completo, provavelmente pagariam mais imposto. Abaixo desse valor, simulações feitas pelo diretor da Confirp nas quais não são consideradas eventuais deduções que poderiam passar a ser feitas pelos contribuintes no modelo completo, a não ser a contribuição mensal para a previdência social (veja comparativo no fim do texto). “As simulações indicam que a reforma do Imposto de Renda atingiria a classe média, especialmente o perfil das pessoas jovens, com formação acadêmica completa, de idades entre 22 ou 23 até 30 anos”, explica Richard Domingos. “São pessoas que ainda não possuem despesas dedutíveis ou possuem poucas, e por isso optam pelo modelo simplificado. Sua necessidade de renda é voltada à subsistência”. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo não estão sendo consideradas alterações neste trecho. O momento é de debates para saber qual será o real impacto dessa proposta.

Marco Legal das Startups – Veja pontos de destaque

O Marco Legal das Startups já está em vigor depois de sancionado, proporcionado importantes novidades para esse que é um dos setores mais prósperos da economia, se consolidando como um modelo de negócio em rápida expansão. Para entender melhor as startups são como a própria lei explica organizações empresariais ou societárias, nascentes ou em operação recente, cuja atuação caracteriza-se pela inovação aplicada a modelo de negócios ou a produtos ou serviços ofertados. “A Lei Complementar 182/21 que estabelece o novo Marco Legal das Startups e do Empreendedorismo Inovador é um grande avanço trazendo medidas de estímulo à criação de novas empresas inovadoras e incentivos aos investimentos por meio do aprimoramento do ambiente de negócios no País”, explica Welinton Mota, diretor tributário da Confirp. São objetivos da Lei Complementar do do Marco Legal das Startups: estabelecer diretrizes para a atuação da administração pública (União, Estados e Municípios); apresentar medidas de fomento aos negócios e ao aumento da oferta de capital para investimento em empreendedorismo inovador; e disciplinar a licitação e a contratação de soluções inovadoras pela administração pública. Dentre as importantes definições da lei estão algumas que regulamentam a atuação nessas empresas, tais como: Investidor-anjo: é o investidor que não é considerado sócio nem tem qualquer direito a gerência ou a voto na administração da empresa, não responde por qualquer obrigação da empresa e é remunerado por seus aportes; Ambiente regulatório experimental (sandbox regulatório): conjunto de condições especiais simplificadas para que as pessoas jurídicas participantes possam receber autorização temporária dos órgãos ou das entidades com competência de regulamentação setorial para desenvolver modelos de negócios inovadores e testar técnicas e tecnologias experimentais, por meio de procedimento facilitado. Para tanto, são elegíveis para o “enquadramento” na modalidade de tratamento especial destinada ao fomento de startup: o empresário individual, a empresa individual de responsabilidade limitada, as sociedades empresárias, as sociedades cooperativas e as sociedades simples: com receita bruta de até R$ 16 milhões no ano-calendário anterior (ou R$ 1.333.334 multiplicado pelo número de meses, quando inferior a 12), independentemente da forma societária adotada; com até 10 anos de inscrição no CNPJ; e que atendam a um dos seguintes requisitos, no mínimo: declaração em seu ato constitutivo ou alterador e utilização de modelos de negócios inovadores para a geração de produtos ou serviços (com inovação); ou enquadramento no regime especial Inova Simples (art. 65-A da LC nº 123/2006); Instrumentos (meios) de investimento em inovação As startups poderão admitir aporte de capital por pessoa física ou jurídica, que poderá resultar ou não em participação no capital social da startup, a depender da modalidade de investimento escolhida pelas partes. São vários os instrumentos (meios) de investimento nas startups: contrato de opção de subscrição de ações ou de quotas, entre o investidor e a empresa; contrato de opção de compra de ações ou de quotas celebrado entre o investidor e os acionistas ou sócios da empresa; debênture conversível emitida pela empresa; contrato de mútuo conversível em participação societária, entre o investidor e a empresa; estruturação de sociedade em conta de participação – SCP, entre o investidor e a empresa; contrato de investimento-anjo previsto na LC nº 123/2006, arts. 61-A a 61-D; outros instrumentos de aporte de capital que não tenha o ingresso imediato do investidor. A Comissão de Valores Mobiliários (CVM) estabelecerá em regulamento as regras para aporte de capital por parte de fundos de investimento. O investidor que realizar o aporte de capital: não será considerado sócio ou acionista nem possuirá direito a gerência ou a voto na administração da empresa, conforme pactuação contratual; não responderá por qualquer dívida da empresa, inclusive em recuperação judicial, e a ele não se se aplicam as disposições atinentes à desconsideração da personalidade jurídica existentes na legislação vigente, salvo nas hipóteses de dolo, de fraude ou de simulação com o envolvimento do investidor.Aporte de outras empresas Ainda no tocante a captação de recursos, esse modelo de empresa fica possibilitada de receber valores de outras, advindos de programas de benefícios. Sendo que “as empresas que possuem obrigações de investimento em pesquisa, desenvolvimento e inovação, decorrentes de outorgas ou de delegações firmadas por meio de agências reguladoras, ficam autorizadas a cumprir seus compromissos com aporte de recursos em startups”. Licitações Outra boa notícia para essas empresas e que é um incentivo importante trazido pelo Marco legal das Startups diz respeito à possiblidade de participação em licitações de empresas públicas, sociedades mistas e subsidiárias, que passam a ter agora uma modalidade especial para contratar pessoas físicas ou jurídicas, com o objetivo de testar soluções inovadoras. Ou seja, o Marco Legal das Startups é um importante avanço para todo esse ecossistema e um grande incentivo para o surgimento de negócios inovadores a um ritmo acelerado. Tributação Um dos pontos de destaque dessa Lei é em relação a tributação, ainda não há uma norma específica que regule a tributação dos investimentos e empresas startups, de que trata a LC nº 182/2021. Entretanto, entendemos que, por analogia, em algumas modalidades de aporte (investimento) aplicam-se as mesmas regras de tributação dos investimentos do “Investidor-Anjo” em empresas do Simples Nacional (Instrução Normativa RFB nº 1.719/2017), conforme segue: Tributação dos investimentos – Aportes Alíquotas regressivas Os rendimentos decorrentes de aportes de capital sujeitam-se à incidência do IRRF, calculado mediante a aplicação das seguintes alíquotas (IN RFB nº 1.719/2017, arts. 2º a 5º): Prazo do contrato de participação Alíquota IRRF Até 180 dias 22,5% De 181 a 360 dias 20% De 361 a 720 dias 17,5% Acima de 720 dias 15% Base de cálculo A base de cálculo do Imposto de Renda sobre o rendimento decorrente: i) remuneração pelo aporte: corresponde à remuneração periódica a que faz jus o investidor-anjo, correspondente aos resultados distribuídos; ii) resgate: o ganho no resgate do aporte, que corresponde à diferença positiva entre o valor do resgate e o valor do aporte de capital efetuado. O ganho de capital corresponde à diferença positiva entre o valor da alienação e o valor do aporte, observando-se que para fins de incidência do Imposto de Renda, considera-se alienação, qualquer forma

PPI 2021 em São Paulo – entenda se é hora de optar

Os contribuintes do Município de São Paulo já podem aderir ao Programa de Parcelamento Incentivado (PPI 2021), criado pela prefeitura para promover a negociação dívidas tributárias, inclusive as inscritas em dívida ativa, referente a fatos geradores ocorridos até 31 de dezembro do ano passado. Ficam ainda incluídos no PPI 2021 os créditos tributários referentes a multas por descumprimento de obrigação acessória e os débitos tributários remanescentes de parcelamentos em andamento. O pagamento poderá ser realizado à vista ou em até 120 parcelas mensais e sucessivas. “Nesse momento que vivemos essa é uma ótima notícia, lembrando que é uma oportunidade de regular a situação dos contribuintes (pessoa física ou jurídica). As condições também são muito interessantes. Contudo, é importante que os contribuintes façam uma análise do que realmente estão devendo e que se planejem para esse pagamento”, alerta o diretor executivo da Confirp Contabilidade, Richard Domingos. Para o diretor da Confirp é importante reforçar que, antes de aderir ao PPI é importante que estudar a melhor forma pagar, para que possa arcar com os compromissos assumidos. “Sempre observamos casos nos quais, para aproveitar o parcelamento, são feitas opções com as quais os contribuintes não conseguem arcar no futuro, isto é, a empresa ou pessoa física voltam a se tornar inadimplentes. Nesses casos é importante saber que poderão ser inseridos imediatamente na Dívida Ativa do município”, alerta Richard Domingos. Entenda melhor o PPI 2021. Sobre os débitos consolidados serão concedidos descontos diferenciados, na seguinte conformidade: I – Relativamente ao débito tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos juros de mora e de 75% (setenta e cinco por cento) da multa, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos juros de mora e de 50% (cinquenta por cento) da multa, na hipótese de pagamento parcelado; II – Relativamente ao débito não tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento parcela; O valor de cada parcela não poderá ser inferior a R$ 50,00, para pessoas físicas, e de R$ 300,00 para pessoas jurídicas. Não poderão ser incluídos ao referido parcelamento, os débitos referentes a: a) obrigações de natureza contratual; b) infrações à legislação ambiental; c) saldos de parcelamentos em andamento administrados pela Secretaria Municipal da Fazenda. Como aderir A adesão ao PPI 2021 deverá ser realizada por opção do sujeito passivo, mediante requerimento, conforme dispuser o regulamento. E a homologação ao ingresso será no momento do pagamento da parcela única ou da primeira parcela. Destaca-se, ainda, que no período de 01 de janeiro de 2022 à 31 de marços de 2022, os sujeitos passivos que aderiram a edições anteriores PPI, que estejam com contratos ativos no momento da renegociação, poderão renegociar o saldo devedor em até 60 parcelas, preservados os benefícios originalmente concedidos, sem a concessão de novos benefícios, e mantidas as regras da respectiva legislação de regência, em especial os valores mínimos de parcelas.

Novidade para MEI – SP lança aplicativo para emitir Nota Fiscal

Hoje é crescente a procura por profissionais para se enquadrarem como Microempreendedores Individuais (MEI) e passa facilitar o cotidiano desse grande grupo, a Prefeitura de São Paulo aprovou o aplicativo de emissão “simplificada” de Nota Fiscal de Serviços Eletrônica (NFS-e). Essa novidade é destinada aos empreendedores optantes pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (SIMEI). O aplicativo, de uso exclusivo do MEI, somente poderá ser utilizado enquanto o contribuinte estiver enquadrado nesse regime, será acessado mediante a utilização da Senha Web e ficará disponível nas lojas de aplicativos da Google Play e App Store, para tablets e smartphones que utilizem o sistema Android e iOS, respectivamente. “É importante entender que já existe um sistema padrão e online de emissão de NFS-e da Prefeitura de São Paulo, aplicável a todos os contribuintes, inclusive ao MEI. Acontece que esse “sistema online” exige computador, o que dificulta a vida do microempreendedor. Com o aplicativo, o MEI vai poder emitir a NFS-e simplificada pelo smartphone ou tablet, de qualquer lugar, o que facilitará a sua rotina”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. O uso do aplicativo será opcional, podendo o MEI optar por emitir a NFS-e pelo “sistema online”, que é mais completo. O aplicativo simplificará a emissão da NFS-e pelo microempreendedor e seu uso implicará na aceitação do preenchimento automático de campos do documento fiscal. Importante explicar que a solicitação para emissão de NFS-e por meio do aplicativo possui caráter irretratável. Por outro lado, o MEI deverá utilizar o “sistema online” nas seguintes hipóteses: no caso de eventual discordância quanto aos campos automaticamente preenchidos pelo aplicativo de emissão simplificada, para realizar operações não abrangidas pelo aplicativo de emissão simplificada, e na ocorrência de algum impedimento ou bloqueio da utilização do aplicativo. Quem preferir utilizar o “sistema online” da NFS-e deve consultar o endereço eletrônico a seguir, para obter orientação inicial sobre o uso do sistema: http://www.emitir-nota-fiscal-mei.prefeitura.sp.gov.br. As dúvidas sobre o uso do aplicativo devem ser direcionadas por meio do canal oficial de atendimento da Prefeitura de São Paulo, no endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos . As regras referentes à utilização do aplicativo passam a ter efeitos a partir da disponibilização do aplicativo da NFS-e simplificada do Microempreendedor Municipal nas lojas de aplicativos citadas.

Programa PAC/PJ ajuda empresas a cumprirem obrigações tributárias

Receita Federal iniciou no dia 20 de julho de 2021, o PAC/PJ para ajudar pessoas jurídicas no cumprimento de suas obrigações tributárias, evitando, assim, riscos fiscais. A iniciativa inédita propõe ações prévias de orientação para incentivar a conformidade tributária, ou seja, criar oportunidades para as empresas se adequarem à legislação, cumprindo suas obrigações espontaneamente, sem que haja a necessidade da instauração de procedimentos de fiscalização e litígios que demorarão para serem resolvidos. No PAC/PJ, a área de Fiscalização da Receita Federal orienta as empresas sobre as informações que devem constar na Escrituração Contábil Fiscal (ECF) 2021 bem antes do fim do prazo de entrega, 30/09. Pessoas jurídicas, com registro de transmissão sem dados na ECF do exercício 2020, foram previamente comunicadas sobre dados representativos de receitas e de movimentação financeira, informações que devem constar na ECF/2021, evitando, dessa forma, erros no preenchimento da escrituração e possibilitando a correta apuração de tributos, como objetivo de diminuir a exposição da empresa a ações de fiscalização, malhas ou outros controles fiscais. A partir de cruzamentos automatizados com a base de dados da Receita Federal referentes ao ano calendário 2020, prestados pela própria pessoa jurídica (NF-e, escriturações do Sped) e por terceiros (DIRF, Decred, e-Financeira), foram expedidas 45.012 Comunicações de Dados a Escriturar na ECF 2021, informando às empresas destinatárias, as receitas auferidas no ano de 2020 superiores a R$ 1.000,00 e/ou recebimento de recursos em contas correntes bancárias superiores a R$ 10.000,00. Cada uma dessas empresas já recebeu, em sua Caixa Postal – cujo acesso se faz com certificado digital no e-CAC – dados disponíveis nas bases da Receita Federal, individualizando os valores relativos aos quatro trimestres de 2020, a saber: Notas fiscais eletrônicas (modelo 55) Decred (informações de repasse por cartão de crédito) Escrituração Fiscal Digital das Contribuições (valores de receita bruta) Escrituração Fiscal Digital ICMS/IPI (valores de receita, com algumas deduções) DIRF (pagamentos declarados por terceiros) Movimentação bancária (recursos movimentados a crédito, excluindo-se operações indicadas) Além desses valores, foi indicada a lista de contas correntes, por banco e agência, para facilitar a verificação dos interessados diretamente nas instituições. Com tais informações, as empresas poderão verificar suas informações e entregar a ECF em 2021 com integridade. A ECF é uma das principais obrigações tributárias acessórias, na qual as pessoas jurídicas apuram o IRPJ e a CSLL, além de prestar outras informações fiscais e econômicas de interesse da RFB, inclusive subsidiando a formulação de políticas públicas. A ECF é de preenchimento anual e, em relação aos fatos geradores ocorridos no ano de 2020, o prazo de entrega é até o último dia útil do mês de setembro de 2021, nos termos da Instrução Normativa RFB nº 2.039, de 2021. A seguir, a distribuição das pessoas jurídicas por Unidade da Federação: UF Total de PJ % Acre 108 0,2% Alagoas 503 1,1% Amapá 58 0,1% Amazonas 625 1,4% Bahia 2.384 5,3% Ceará 1.758 3,9% Distrito Federal 1.090 2,4% Espírito Santo 502 1,1% Goiás 1.940 4,3% Maranhão 854 1,9% Mato Grosso 1.487 3,3% Mato Grosso do Sul 817 1,8% Minas Gerais 4.469 9,9% Paraná 2.257 5,0% Paraíba 796 1,8% Pará 1.292 2,9% Pernambuco 1.375 3,1% Piauí 427 0,9% Rio de Janeiro 3.082 6,8% Rio Grande do Norte 687 1,5% Rio Grande do Sul 2.179 4,8% Rondônia 421 0,9% Roraima 83 0,2% Santa Catarina 1.313 2,9% São Paulo 13.913 30,9% Sergipe 345 0,8% Tocantins 247 0,5% Brasil 45.012 100,0% Fonte – Receita Federal do Brasil

Pronampe: evento mostra como obter esse e outros créditos

Mesmo com a alta dos juros cobrados para 2021 o Pronampe continua sendo uma ótima linha de crédito para as empresas. Contudo, para quem quer aderir é preciso ao mesmo tempo cuidados e agilidade. A agilidade é por que a procura vem sendo alta da nova versão do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), com isso parte dos 25 milhões de reais previstos a serem destinados ao programa já foram repassados às empresas. Para entender melhor como obter essa e outras linhas de crédito a Loara Crédito Empresarial e a Confirp Consultoria Contábil realizam o workshop Como conseguir crédito na crise, com Adilson Seixas, especialista em crédito empresários. O evento acontece amanhã (12/08/202), às 10 horas, em auditório na Rua Alba, 96 – Jabaquara – São Paulo (o evento seguirá todas as regras sanitárias para acontecer). As inscrições podem ser feitas pelo link https://materiais.confirp.com/treinamento-online-como-conseguir-credito-na-crise-duplicado. Entenda mais sobre o Pronampe “Para as empresas essa linha de crédito é bastante interessante, entretanto, é preciso se adiantar para conseguir esse crédito, existe uma grande demanda por esses valores. A previsão é menor do que nas aberturas anteriores, assim, o prazo para obtenção deverá ser curto novamente”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. “Trabalhamos com muitas empresas que buscaram essa linha nas primeiras aberturas, a grande maioria teve grande dificuldade em obter ou não conseguira o crédito. Um outro problema também é que existe muita desinformação sobre a disponibilização e nas instituições financeiras sobre o tema, o que eleva a agonia dos empresários”, complementa Mota. Sobre o programa Com os ajustes da Lei que ocorreram em 2021, o programa passou por importantes alterações, a principal foi em relação às taxas de juros. Anteriormente essas taxas eram de 1,25% ao ano mais a taxa básica de juros, a Selic, (atualmente em 3,5%), agora essa passou para um limite de 6% ao ano mais a Selic. “As taxas cobradas eram realmente muito mais interessantes, contudo, essas continuam sendo baixas, mesmo com o aumento. Mas o principal ponto é se a linha realmente chegará às empresas. Em linhas oferecidas anteriormente observamos muitas dificuldades dos administradores conseguirem a liberação do crédito junto às instituições financeiras”, alerta o diretor tributário Welinton Mota. Outra novidade nessa nova versão do programa é o aumento do prazo de pagamento de 36 meses para 48 meses para as empresas que participaram da primeira versão. O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) que tiveram receita bruta total de até R$ 4.800.000,00 no ano anterior. Os microempreendedores individuais (MEI) também estão incluídos. Nesse grupo estão também as empresas do Lucro Presumido e do Lucro Real, desde que se enquadrem no limite de faturamento. Condições de contratação: Segundo a lei do ano passado, que deve manter as condições, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

MEI devem regularizar dívidas até 31 de agosto

Os Microempreendedores Individuais (MEI) que estão devendo impostos, poderão regularizar suas dívidas até o final deste mês. A situação pode ser resolvida pelo pagamento dos débitos, utilizando o Documento de Arrecadação do Simples Nacional (DAS), ou parcelamento, que deve ser realizado até o dia 31/08/2021. Tanto a emissão do DAS para pagamento, como a realização do parcelamento, pode ser efetuada diretamente no Portal do Simples Nacional. O DAS também pode ser emitido pelo App MEI, disponível para celulares Android ou iOS. A partir de setembro, a Receita Federal encaminhará os débitos apurados nas Declarações Anuais Simplificadas para o Microempreendedor Individual (DASN-Simei) não regularizados para inscrição em Dívida Ativa. Essa dívida será cobrada na justiça com juros e outros encargos previstos em lei. Regularizando sua situação até 31/8, o MEI evitará a cobrança judicial da dívida inscrita e outras consequências como: deixar de ser segurado do INSS, perdendo assim os benefícios previdenciários, tais como aposentadoria, auxílio doença, dentre outros; ter seu Cadastro Nacional da Pessoa Jurídica (CNPJ) cancelado; ser excluído dos regimes Simples Nacional e Simei pela Receita Federal, Estados e Municípios; ter dificuldade na obtenção de financiamentos e empréstimos; entre outras. Se o microempreendedor não realizar sua situação, o envio dos débitos à Dívida Ativa será da seguinte forma: Dívida previdenciária (INSS) e demais tributos federais serão encaminhados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União, com acréscimo de 20% a título de encargos; e Dívida relativa a ISS e/ou ICMS será transferida ao Município ou ao Estado, conforme o caso, para inscrição em Dívida Ativa Municipal e/ou Estadual, com acréscimo de encargos de acordo com a legislação de cada ente. Os débitos em cobrança podem ser consultados no PGMEI (versão completa), com certificado digital ou código de acesso, na opção “Consulta Extrato/Pendências > Consulta Pendências no Simei”. Esta opção também permite a geração do DAS para pagamento. Atenção: após a inscrição em Dívida Ativa, o recolhimento do débito de INSS deverá ser realizado em DAS DAU (documento específico para Dívida Ativa da União), enquanto o de ISS e ICMS diretamente em guia própria do Município ou Estado responsável pelo tributo. Para mais informações, consulte o Manual do PGMEI, o Perguntas e Respostas do MEI e o Manual do Parcelamento do MEI. Fonte – Receita Federal