MEI de regularizar suas dívidas até 31 de agosto

A partir de setembro, a Receita Federal enviará para inscrição em Dívida Ativa da União as dívidas de impostos de Microempreendedores Individuais (MEI) que estejam devendo desde 2016 ou há mais tempo. A ação é necessária para que os débitos não prescrevam. Os MEI que tiverem apenas dívidas recentes, em razão das dificuldades trazidas pela pandemia, não serão afetados. Também não serão inscritas as dívidas de quem realizou parcelamento neste ano, mesmo que haja alguma parcela em atraso ou que o parcelamento tenha sido rescindido. O MEI, que tiver dívidas em aberto com a Receita Federal, pode parcelar acessando o e-CAC ou pelo Portal do Simples Nacional. Para saber como proceder, basta acessar: https://www.gov.br/pt-br/servicos/parcelar-imposto-mei ou conferir o vídeo no canal da Receita Federal no YouTube: https://youtu.be/YX7m9zv7iXk. Após a inscrição, as dívidas poderão ser pagas ou parceladas junto à Procuradoria-Geral da Fazenda Nacional pelo seu portal de serviços, o REGULARIZE, em: https://www.regularize.pgfn.gov.br

A imagem da empresa a partir da sua marca

A empresa é constituída por um conjunto de bens tangíveis e intangíveis, os quais permitem a sua operacionalização e a sua identificação no mercado, mais precisamente dos seus produtos ou serviços ao seu consumidor final e tem a marca. Para ser identificada, a empresa precisa criar uma marca a qual será o carro chefe de reconhecimento mercadológico, com função de materializar a imagem do produto, do serviço ou até da própria companhia. A construção de uma marca exige avaliação de mercado, de concorrência, de característica do produto ou serviço que será identificado com a mesma, de estudo de marketing, de questões legais e inclusive sanitárias, a depender do segmento de atuação da empresa. Portanto, trata-se de um sistema complexo, alcançando profissionais de diferentes áreas. A marca forma a imagem da empresa que por sua vez, agrega valor vinculando-a ao consumidor final, ou seja, é o que faz uma pessoa desejar determinado produto identificado por determinada marca – muitas vezes alocada no status de “grife”. Neste sentido, a empresa deve buscar por diferentes mecanismos para proteger a marca, revestindo a sua imagem de total segurança. Porém, para muitas empresas, a depender do seu tamanho, estrutura, segmento mercadológico, o desafio de manter essa segurança não é tão simples assim, já que há diferentes caminhos a percorrer. Ao escolher uma marca e revesti-la com o design apropriado ao produto ou serviço que irá identificar, a primeira providência a ser adotada pela empresa é o seu registro. Neste sentido, a assessoria de um bom escritório é essencial, pois vários estudos devem ser realizados quanto à possibilidade de registro escolhida, análise de anterioridades, análise de formação da marca, correta classificação de acordo com o segmento empresarial, dentre outras questões processuais. A adoção de uma marca adequada ao segmento da empresa, a construção estruturada de marketing, a sua proteção legal, são fatores relevantes que geram vantagens mercadológicas e impulsionam os resultados pretendidos pela empresa. Como nos ensina Philip Kothler “não consumimos produtos, mas sim a imagem que temos deles“. Assim, esta imagem é decorrente de uma marca forte, regularmente protegida, registrada, trazendo ao seu Titular a segurança jurídica da exclusividade decorrente de previsões legais. A força de uma marca é formada por diferentes fatores, sendo um deles a busca e a obtenção pela empresa da sua regularidade legal a partir do registro, o que garante o direito de uso e exploração exclusiva no segmento mercadológico de circulação daquele nome. A partir deste registro, a empresa obtém como regra legal, o direito de uso e exploração da marca com exclusividade, permitindo o controle concorrencial e a contenção do aproveitamento indevido não só da marca, mas cumulativamente, da imagem produzida pela mesma, conforme orienta Rosa Sborgia. Com o mercado consumidor extremamente competitivo, cópias indevidas de marcas são situações rotineiras e a empresa titular das mesmas consegue adotar medidas coibitivas em relação à concorrência desleal, somente se deter o registro concedido da sua marca. Portanto, o registro rata-se de uma segurança imprescindível à empresa, o que alcança a sua imagem, bem como, a proteção do consumidor final, sendo fator de destaque na gestão da mesma. Para o controle da concorrência desleal é fundamental que a marca seja revestida de registro concedido, pois o título outorgado pelo Estado é que garante a exclusividade de exploração do respectivo nome, diferenciando-o dos concorrentes e isolando-o no mercado. Automaticamente, a imagem construída a partir da marca registrada abriga-a no mesmo estado de segurança legal, dotada de direitos para investida contra terceiros que venham prejudicá-las (marca e respectiva imagem) no mercado consumidor. Diferentes os mecanismos legais para proteção de uma marca e da sua respectiva imagem podem ser adotados pela empresa contra terceiros que indevidamente venham copiar o nome, tendo-se como referências ações de abstenção de uso de marca cumulada com reparação de danos materiais e morais, tutelas de urgências (incluindo aqui busca e apreensão), dentre outras. Assim, conforme orienta Rosa Sborgia, nenhuma empresa pode caminhar desatenta a proteção da sua marca, pois é a única forma legal de assegurar o seu direito de propriedade, sendo este instrumento legal indispensável para fortalecer a exclusividade do seu uso no mercado e a fidelização da sua imagem junto ao consumidor final. Rosa Maria Sborgia – especialista em propriedade intelectual e sócia da Bicudo & Sborgia Propriedade Intelectual (www.bicudo.com.br)

Pontos positivos e negativos da Reforma do Imposto de Renda

A Reforma Tributária promete ter andamento no Congresso Nacional nos próximos dias. A proposta da 2ª fase, chamada de Reforma do Imposto de Renda, feita pelo governo foi apresentada em junho pelo ministro Paulo Guedes – Projeto de Lei 2.337 – e passou recentemente por importantes modificações e os impactos que proporcionará serão grandes. “Essa Reforma Tributária era muito aguardada por todos, na busca por um ambiente melhor para investimento do país, contudo, a primeira proposta causou muito desconforto por parte de todos. Agora os pontos positivos aumentaram muito com a nova versão do relator da proposta na Câmara, deputado Celso Sabino (PSDB-PA), mas ainda traz sérias preocupações principalmente para empresários e investidores”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Ainda segundo o diretor da Confirp, ainda é aguardado um amplo debate em relação a proposta de reforma no imposto de renda. “Muito se tem falado que alguns pontos foram potencializados na proposta de Reforma Tributária com objetivo de dar mais força para negociação do governo com o Congresso. Vamos esperar que isso seja real, sendo que pontos como a taxação em 20% dos dividendos farão com que a jornada empreendedora no país seja ainda mais inglória”, analisa. Richard Domingos listou abaixo os principais pontos positivos e negativos relacionados à Reforma Tributária para Pessoa Física, Pessoa Jurídica e Investidores: Pontos Positivos da Reforma Pessoa Física Aumento da faixa de isenção na tabela progressiva do imposto de renda; Aumento do benefício de isenção parcial para aposentados acima de 65 anos; Permite a atualização de bens imóveis adquiridos até 31/12/2020 incidindo sobre a valorização do bem um imposto de renda 4% desde que a opção seja feita entre 01 de janeiro a 29 de abril de 2022; Permite a atualização de recursos, bens e direitos adquiridos de forma lícita, mantidos no exterior pela pessoa física informados na DIRPF 2021 ano base 2020 incidindo sobre a valorização do bem um imposto de renda 6% desde que a opção seja feita entre 01 de janeiro a 29 de abril de 2022; Pessoa Jurídica Redução da alíquota do imposto de renda pessoa jurídica dos atuais 15% para 6,5% em 2022 e para 5,5% a partir de 1º/01/2023; Redução da alíquota contribuição social sobre lucro líquido dos atuais 9% progressivamente por meio de múltiplos de cinco centésimos percentuais (0,5%) até chegar 7,5%; Os lucros e dividendos pagos por sócio ao mês por microempresa e empresa de pequeno porte continuarão isentos; Os lucros e dividendos pagos a pessoa física residentes de até R$ 20.000,00 ao mês e por beneficiário, por empresas tributadas no Lucro Real, Presumido ou Arbitrado (não enquadradas nas restrições para com o Estatuto da Micro e Empresa de Pequeno Porte §3º do artigo 3º da LC 123/2006) com faturamento até R$ 4,8 milhões ao ano anterior, continuarão isentos imposto sobre lucro; O Imposto de renda de 20% sobre dividendos recebidos pela pessoa jurídicas que poderão ser compensados com imposto devido na distribuição de seus lucros próprios (não cumulativo); Prevê a autorização do aproveitamento nos três trimestres imediatamente posteriores do excesso de exclusão das bases de cálculo do IRPJ e CSLL dos incentivos fiscais da Lei do Bem Inovação Tecnológica – Lei 11.196/2005 e Incentivos de capacitação de pessoal das empresas dos setores de tecnologia da informação e da comunicação TIC – Lei 11.774/2008; Reduz de 35% para 30% a alíquota do IRRF incidente sobre pagamentos sem causa ou a beneficiário não identificado; Investimentos Financeiros Mantem as alíquotas regressivas atuais de imposto de renda (22,5% a 15%) para aplicações de renda fixa, incluindo fundos abertos; Altera a alíquota flat de 15% de imposto de renda para aplicações de renda variável, exceto para Fundo Imobiliário e Fiagro, que continuam na alíquota de 20%; Reduzido apenas para novembro a tributação do come-cotas, deixando de existir o come-cotas de maio; Fica mantida a isenção sobre poupança e também sobre letras hipotecárias, CRI, CRA, LCI, LCA, Debentures Incentivadas, dentre outras; A tributação em renda variável passa a ser trimestral, com alíquota única de 15% para operações de comum, day-trade, não havendo mais distinção entre mercados e classe de ativos. Reduzindo as atuais alíquotas de 20% que aplicava sobre ganhos em day-trade; A tributação em renda variável passa a ser trimestral, mantido a alíquota de 20% para ganhos apurados em operações de Fundo Imobiliário; O benefício de isenção aplicado as alienações em operações de renda variável inferiores a R$ 20.000,00 ao mês, passa para R$ 60.000,00 no trimestre; Continuam sem tributação do come-cotas os FIPs, FIAs e FIA – Mercado Acesso, esse último até 31/12/2023; Mantida a isenção sobre os dividendos pagos por Fundos imobiliários; Mantida a tributação de FIP qualificado como entidade de investimento na alienação dos ativos da carteira, que será considerada distribuição ficta para os cotistas, à alíquota de 15%. Mantém as previsões de que o FIP não qualificado como entidade de investimento será tributado como pessoa jurídica e de que o estoque de rendimentos será tributado a 15% (cota única até 30/11/22), mas permite a redução da alíquota a 10% se o pagamento em cota única for feito até 31/5/22 ou parcelado em 24 parcelas mensais, observadas as condições estabelecidas. Pontos Negativos da Reforma Pessoa Física Limitação do uso do desconto simplificado de 20% do imposto de renda para pessoas físicas que recebem rendimentos tributáveis até R$ 40.000,00; Pessoa Jurídica Fim da dedutibilidade do Juros sobre capital próprio; Pagamentos de lucros e dividendos pagos a pessoa física ou jurídica, residentes ou não, passa a ser tributado ao imposto de renda com alíquota de 20%. O imposto sobre lucros não será cobrado nas distribuições para: controladora (equivalência patrimonial), coligadas titulares de mais de 10% capital votante, entidades de previdência privada complementar e pessoa jurídica com único propósito de incorporação imobiliária e que possua 90% sua receita submetida ao RET; 3 O aumento de capital social das PJ através de incorporação de lucros ou reservas

Lucro Real terá modificações com Reforma do Imposto de Renda

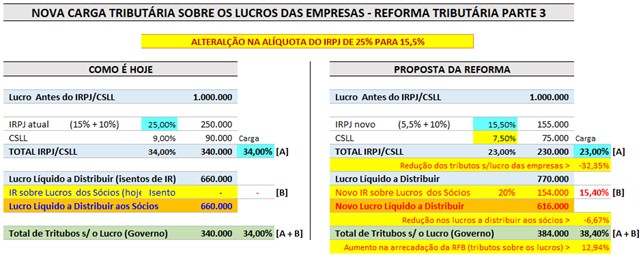

A segunda fase da Reforma Tributária, chamada de Reforma do Imposto de Renda, pode representar aumentos na carga tributárias das empresas do lucro real, mesmo após as alterações do relator do projeto, deputado Celso Sabino (PSDB-PA). Com isso, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos. A proposta chama a atenção e cálculos comparativos realizado pela Confirp Consultoria Contábil em relação a tributação apontou que ocorreriam relevantes aumentos. Atualmente, a alíquota total do IRPJ sobre os lucros das empresas é de 25% (15% de alíquota normal, mais 10% de alíquota adicional). No Projeto de Lei original da Reforma do Imposto de Renda, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda. Isso traria como reflexo o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9% (veja planilha “PL Original IR 25%”) Depois de muito debate e mobilização de parte do empresariado o projeto passou por alterações e a alíquota total do IRPJ sobre os lucros das empresas passará (caso aprovado) para 15,5% (5,5% de alíquota normal, mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda. Com isso, o reflexo das alterações no PL original seria o seguinte: a) redução de 32,35% na carga tributária sobre os lucros das empresas (de 34% para 23,00%); b) redução de 6,67% nos lucros a distribuir aos sócios. c) aumento na arrecadação da Receita Federal do Brasil com tributos sobre os lucros em torno de 12,94%. “Resumidamente pode se dizer que a Governo Federal não diminuirá a carga tributária para as empresas do lucro real, sendo que os empresários terão uma redução nos lucros significativa (6,67%). Além disso não se observa a simplificação do modelo tributário brasileiro, que era o anseio de grande parte do empresariado”, analisa o diretor executivo da Confirp, Richard Domingos. “A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza isso cria um ambiente que pune quem busca empreender e crescer no Brasil, criando assim uma amarra para que a economia deslanche”, alerta Richard Domingos. Há um enorme descontentamento dos setores produtivos e o mundo empresarial não está a favor da tributação sobre os lucros dos sócios. Por conta desse cenário, surge uma pressão para que a alíquota de 20% do IR sobre o lucro dos sócios seja reduzida para 10% em 2022 e depois 15% em 2023. Rumores apontam que essa proposta irá a votação somente no final de setembro. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.

Proposta de Reforma aumenta tributos do presumido em até 26,5%

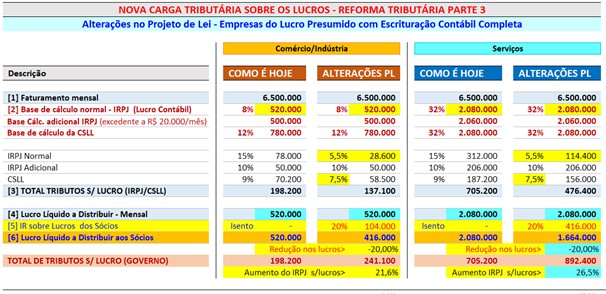

O debate sobre a reforma tributária vem se mostrando intensa e essa mudança, mesmo com os adiamentos de votação, deve ser realizada ainda no segundo semestre. Contudo, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos. Principalmente no caso do lucro presumido. A proposta inicial, apresentada recentemente pelo ministro da Economia Paulo Guedes chamou atenção. Cálculos comparativos realizado pela Confirp Consultoria Contábil em relação à tributação apontou que ocorreriam relevantes aumentos. Em função dessa questão foi apresentada pelo Congresso Nacional uma nova proposta pelo relator do projeto, deputado Celso Sabino (PSDB-PA), mas, mesmo assim ocorrerão relevantes impactos. Para entender melhor, atualmente, a alíquota total do Imposto de Renda Pessoa Jurídica (IRPJ) sobre os lucros das empresas é de 25% (15% de alíquota normal mais 10% de alíquota adicional). Na primeira versão do Projeto de Lei, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda. Assim, o reflexo dessa proposta original seria o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9%. Em função das reclamações por parte do empresariado, essa proposta mudou, tendo impacto principalmente para as empresas do lucro presumido com escrituração contábil completa. O diretor executivo da Confirp, Richard Domingos, explica que “com as alterações mais recentes no Projeto de Lei original, a alíquota total do IRPJ sobre os lucros das empresas passaria para 15,5% (sendo 5,5% de alíquota normal, mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda”. Com isso, segundo Domingos, para as empresas do lucro presumido com escrituração contábil completa, o reflexo das alterações no PL original seria o seguinte: aumento na arrecadação do IRPJ (lucro presumido) em torno de 21,6% para comércio/indústria e de 26,5% para serviços; redução de 20% nos lucros dos sócios dos ramos do comércio, indústria ou serviços (justamente a alíquota do IR sobre os lucros distribuídos). “A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor que não é MEI e nem está enquadrado no Simples Nacional, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos. Há um enorme descontentamento dos setores produtivos. O mundo empresarial não está a favor da tributação sobre os lucros dos sócios. E surge uma pressão para que a alíquota de 20% do IR sobre o lucro dos sócios seja reduzida para 10% em 2022 e depois 15% em 2023. Rumores apontam que essa proposta irá a votação somente no final de setembro. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.

Quarto lote das restituições será aberto terça-feira (24)- veja se receberá ou se está na malha fina

Os brasileiros que ainda não receberam suas restituições devem ficar atentos, pois a Receita Federal abrirá na terça-feira (24), a partir das 10h, as consultas ao quarto lote de restituição do Imposto de Renda 2021, relativo ao ano-base de 2020. Serão pagos nesse lote R$ 5,1 bilhões a um total de 3,81 milhões de contribuintes e será transferido para as contas em 31 de agosto. Para saber se está nesse lote de restituições o contribuinte deve acessar site da Receita (https://servicos.receita.fazenda.gov.br/Servicos/ConsRest/Atual.app/paginas/index.asp), o portal do e-Cac (https://cav.receita.fazenda.gov.br/autenticacao/login/index/11) ou por meio dos aplicativos para telefone celular que podem ser baixados para plataformas Android ou IOS . Serão contemplados nesse lote de restituições contribuintes idosos acima de 60 anos, contribuintes com alguma deficiência física ou mental ou moléstia grave e os que tiveram como maior fonte de renda seja o magistério. Além de contribuintes não prioritários que entregaram a declaração até o dia 21 de março deste ano. Malha Fina, além das restituições Além das restituições, os contribuintes também já podem pesquisar para saber se ficaram ou não na malha fina. Com a modernização do sistema a Receita Federal a agilidade para disponibilizar a informação neste ano foi muito maior. Para o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, quem sabe ou acha que errou na declaração, a preocupação em pesquisar a situação é válida, mas não é necessário nervosismo. Ajustes ainda são possíveis antes que seja chamado pelo Fisco. Mesmo para quem já sabe que está na malha fina, não é necessário pânico, ajustes ainda são possíveis com uma declaração retificadora. “A Receita Federal permite o contribuinte acesso ao detalhamento do processamento de sua declaração através do código de acesso gerado no próprio site da Receita Federal ou certificado digital. Caso tenha sido detectada alguma divergência o Fisco já aponta ao contribuinte o item que está sendo ponto de divergência e orienta o contribuinte em como fazer a correção”, explica Richard Domingos. Como pesquisar? Assim para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha fina do Leão, ou seja, se tiveram seu IR retido para verificações é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. “Em relação à declaração retida, se não houver erros por parte do contribuinte que necessite enviar uma declaração retificadora, o caminho é aguarda ser chamado para atendimento junto à Receita”, complementa o diretor da Confirp Contabilidade. Como corrigir os erros? Mas se os erros forem detectados é importante fazer a declaração retificadora. O procedimento é o mesmo que para uma declaração comum. A diferença é que no campo “Identificação do Contribuinte”, deve ser informada que a declaração é retificadora. Também é fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. A entrega dessa declaração poderá ser feita pela internet. O contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; · Os valores pagos a mais nas quotas já vencidas devem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; · Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituições ou compensação. Caso tenha pago menos que deveria, o contribuinte terá que regularizar o valor nas restituições de suas declarações, recolhendo eventuais diferenças do IRPF, as quais terão acréscimos de juros e multa de mora, limitada a 20%. E isso só pode ser feito antes do recebimento da intimação inicial da Receita. Para quem já foi intimado, a situação se complica, não podendo mais corrigir espontaneamente as suas declarações e ficando sujeitos, em caso de erros comprovados, à cobrança do imposto, acrescido de juros de mora e multa de 75% a 150% – sobre o valor do imposto devido e o valor da despesa que foi usada na tentativa de fraude. Se caracterizar crime contra a ordem tributária, o contribuinte estará sujeito a sanções penais previstas em lei – com até dois anos de reclusão. Contudo, o diretor da Confirp faz um alerta: “Na declaração retificadora não é permitida a mudança da opção, ou seja, se o contribuinte declarou na “Completa” deve retificar sua declaração nesta forma, mesmo que o resultado na “Simplificada” seja mais vantajoso. Além disso, o contribuinte pode fazer a retificadora a qualquer momento, desde que não seja iniciada nenhuma ação fiscal por parte da Receita Federal, que pode ocorrer a qualquer momento em até cinco anos”. “Assim, para concluir, se ao acessar a declaração for informado que ela está “Em Processamento”, é importante que o contribuinte confira todos os dados para certificar que não há erros e aguardar, pois, muitas vezes a declaração retida pelo Fisco não significa erro na declaração do contribuinte e sim, que informações estão sendo buscadas e análises feitas pela Receita Federal nas fontes pagadoras, por exemplo, a empresa que deixou de repassar para a Receita Federal os impostos retidos de seus funcionários”, finaliza o Richard Domingos. Veja os principais erros na hora de declarar o IR São vários os motivos que levam os contribuintes a malha fina. Assim, o diretor executivo da Confirp Consultoria Contábil, Richard Domingos recomenda que os contribuintes, depois de entregar a declaração, guardem os documentos por pelo menos seis anos, pois poderão ser solicitados a qualquer momento pela Receita Federal, para prestação de conta recomenda. Mas quais os principais fatos que levam os contribuintes a caírem na malha fina? Veja o que

Morosidade na votação do PERT Federal fechará empresas

Já foi aprovado no Senado Federal e aguarda votação na Câmara de Deputados o projeto de lei que altera o Programa Especial de Regularização Tributária (PERT), chamado de Novo Refis (parcelamento de débitos tributários). Contudo, é grande a morosidade e incertezas sobre o tema o que aumenta muito a agonia dos empresários. Segundo a proposta, os contribuintes poderão aderir ao programa até o dia 30 de setembro de 2021, porém já estamos indo para o fim de agosto e ainda não se tem definições nem para os empresários se planejarem. Esse é um assunto que deveria ser posto como urgente na pauta de votação. Muito se fala sobre o fechamento de empresas durante a pandemia, mas muito pouco vem sendo feito efetivamente para auxiliar os empresários. Cada dia mais que demoram essas ações, são maiores os números de empresas fechadas. O PERT é um Programa de Recuperação Fiscal e nas alterações do projeto que foram antecipados pelo relator e líder do governo, senador Fernando Bezerra (MDB-PE), esse parcelamento deve englobar empresas com dívidas dos anos anteriores à crise. Na proposta que está no Congresso as condições deverão ser muito interessantes, já que busca elevar de 50% para até 70% o desconto do valor total da dívida nessa modalidade. A medida permitirá descontos de até 100% sobre multas; já juros e encargos terão abatimento de até 70%. Outro ponto que pode ser aprovado e é muito interessante para as empresas é que essas também poderão optar por aproveitar o crédito do prejuízo fiscal, o que é uma ótima alternativa. São muitas as possibilidades para um PERT amplo e que realmente auxilie as empresas, mas é importante agilidade. Nossos governantes precisam entender que nesse momento, perder um pouco de arrecadação será mais interessante do que ver milhares de empresas fechando sem ter a opção de recolher tributos dessas no futuro. Em relação às empresas, o momento é de planejamento, pois o parcelamento é praticamente certo e é preciso conhecimento muito amplo da situação tributária da empresa no momento. Sem contar de fazer uma análise ampla dos débitos existentes para a criação de uma melhor estratégia futura para pagamento. Além da morosidade da parte do governo, também é preciso antecipação por parte das empresas. Se programando e buscando melhores condições para adesão a esse tipo de programa. Sempre tendo em mente que a opção deve caber no planejamento financeiro. *Richard Domingos é diretor executivo da Confirp Consultoria Contábil (www.confirp.com) e presidente da Associação Grupo Alliance (https://www.grupoalliance.com.br/). Especialista em gestão de empresas, formado em Ciências Contábeis, com pós-graduação em Direito Tributário Empresarial.

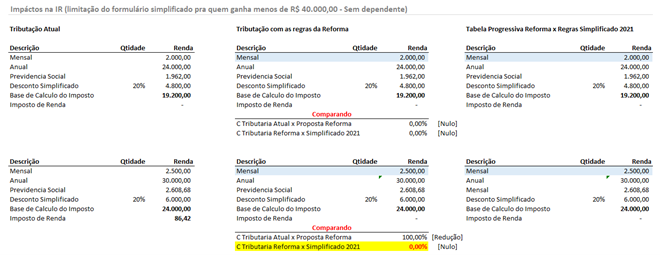

Reforma do Imposto de Renda aumenta tributos de que ganha mais de R$ 6.120,83

Deve acontecer na próxima semana a votação da segunda fase da reforma tributária, chamada de Reforma do Imposto de Renda, isso trará muitas alterações para pessoas físicas, empresas e investimentos. O projeto de lei já está no Congresso Nacional e está passando por algumas alterações, mas ao que tudo indica, quem recebe mais de R$ 6.120,82 pagará mais imposto (o receberá uma restituição menor). “O que foi divulgado no projeto de lei aponta que o limite de isenção para pessoa física passaria para R$ 2,5 mil, atualmente esse é de R$ 1.903,98, ou seja, teria um ajuste de 31%. Em contrapartida acontecerão alterações para limitar a opção de declaração simplificada, que permite desconto de 20% no IRPF. A declaração simplificada será mantida apenas a quem recebe até R$ 40 mil por ano”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Esse fato poderá impactar no aumento de tributação para uma faixa populacional relevante, tendo como ponto de equilíbrio ganhos em até R$ 6.120,82, nas contas de Richard Domingos, diretor executivo da Confirp Contabilidade, abaixo desse valor, o reajuste será benéfico, acima resultará em maior carga. Assim seria necessária uma maior organização do contribuinte, pois para quem possuem uma renda mensal de R$ 6.120,84, não podendo optar pelo simplificado e não tendo muitas despesas para deduzir no modelo completo, provavelmente pagariam mais imposto. Abaixo desse valor, simulações feitas pelo diretor da Confirp nas quais não são consideradas eventuais deduções que poderiam passar a ser feitas pelos contribuintes no modelo completo, a não ser a contribuição mensal para a previdência social (veja comparativo no fim do texto). “As simulações indicam que a reforma do Imposto de Renda atingiria a classe média, especialmente o perfil das pessoas jovens, com formação acadêmica completa, de idades entre 22 ou 23 até 30 anos”, explica Richard Domingos. “São pessoas que ainda não possuem despesas dedutíveis ou possuem poucas, e por isso optam pelo modelo simplificado. Sua necessidade de renda é voltada à subsistência”. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo não estão sendo consideradas alterações neste trecho. O momento é de debates para saber qual será o real impacto dessa proposta.

Marco Legal das Startups – Veja pontos de destaque

O Marco Legal das Startups já está em vigor depois de sancionado, proporcionado importantes novidades para esse que é um dos setores mais prósperos da economia, se consolidando como um modelo de negócio em rápida expansão. Para entender melhor as startups são como a própria lei explica organizações empresariais ou societárias, nascentes ou em operação recente, cuja atuação caracteriza-se pela inovação aplicada a modelo de negócios ou a produtos ou serviços ofertados. “A Lei Complementar 182/21 que estabelece o novo Marco Legal das Startups e do Empreendedorismo Inovador é um grande avanço trazendo medidas de estímulo à criação de novas empresas inovadoras e incentivos aos investimentos por meio do aprimoramento do ambiente de negócios no País”, explica Welinton Mota, diretor tributário da Confirp. São objetivos da Lei Complementar do do Marco Legal das Startups: estabelecer diretrizes para a atuação da administração pública (União, Estados e Municípios); apresentar medidas de fomento aos negócios e ao aumento da oferta de capital para investimento em empreendedorismo inovador; e disciplinar a licitação e a contratação de soluções inovadoras pela administração pública. Dentre as importantes definições da lei estão algumas que regulamentam a atuação nessas empresas, tais como: Investidor-anjo: é o investidor que não é considerado sócio nem tem qualquer direito a gerência ou a voto na administração da empresa, não responde por qualquer obrigação da empresa e é remunerado por seus aportes; Ambiente regulatório experimental (sandbox regulatório): conjunto de condições especiais simplificadas para que as pessoas jurídicas participantes possam receber autorização temporária dos órgãos ou das entidades com competência de regulamentação setorial para desenvolver modelos de negócios inovadores e testar técnicas e tecnologias experimentais, por meio de procedimento facilitado. Para tanto, são elegíveis para o “enquadramento” na modalidade de tratamento especial destinada ao fomento de startup: o empresário individual, a empresa individual de responsabilidade limitada, as sociedades empresárias, as sociedades cooperativas e as sociedades simples: com receita bruta de até R$ 16 milhões no ano-calendário anterior (ou R$ 1.333.334 multiplicado pelo número de meses, quando inferior a 12), independentemente da forma societária adotada; com até 10 anos de inscrição no CNPJ; e que atendam a um dos seguintes requisitos, no mínimo: declaração em seu ato constitutivo ou alterador e utilização de modelos de negócios inovadores para a geração de produtos ou serviços (com inovação); ou enquadramento no regime especial Inova Simples (art. 65-A da LC nº 123/2006); Instrumentos (meios) de investimento em inovação As startups poderão admitir aporte de capital por pessoa física ou jurídica, que poderá resultar ou não em participação no capital social da startup, a depender da modalidade de investimento escolhida pelas partes. São vários os instrumentos (meios) de investimento nas startups: contrato de opção de subscrição de ações ou de quotas, entre o investidor e a empresa; contrato de opção de compra de ações ou de quotas celebrado entre o investidor e os acionistas ou sócios da empresa; debênture conversível emitida pela empresa; contrato de mútuo conversível em participação societária, entre o investidor e a empresa; estruturação de sociedade em conta de participação – SCP, entre o investidor e a empresa; contrato de investimento-anjo previsto na LC nº 123/2006, arts. 61-A a 61-D; outros instrumentos de aporte de capital que não tenha o ingresso imediato do investidor. A Comissão de Valores Mobiliários (CVM) estabelecerá em regulamento as regras para aporte de capital por parte de fundos de investimento. O investidor que realizar o aporte de capital: não será considerado sócio ou acionista nem possuirá direito a gerência ou a voto na administração da empresa, conforme pactuação contratual; não responderá por qualquer dívida da empresa, inclusive em recuperação judicial, e a ele não se se aplicam as disposições atinentes à desconsideração da personalidade jurídica existentes na legislação vigente, salvo nas hipóteses de dolo, de fraude ou de simulação com o envolvimento do investidor.Aporte de outras empresas Ainda no tocante a captação de recursos, esse modelo de empresa fica possibilitada de receber valores de outras, advindos de programas de benefícios. Sendo que “as empresas que possuem obrigações de investimento em pesquisa, desenvolvimento e inovação, decorrentes de outorgas ou de delegações firmadas por meio de agências reguladoras, ficam autorizadas a cumprir seus compromissos com aporte de recursos em startups”. Licitações Outra boa notícia para essas empresas e que é um incentivo importante trazido pelo Marco legal das Startups diz respeito à possiblidade de participação em licitações de empresas públicas, sociedades mistas e subsidiárias, que passam a ter agora uma modalidade especial para contratar pessoas físicas ou jurídicas, com o objetivo de testar soluções inovadoras. Ou seja, o Marco Legal das Startups é um importante avanço para todo esse ecossistema e um grande incentivo para o surgimento de negócios inovadores a um ritmo acelerado. Tributação Um dos pontos de destaque dessa Lei é em relação a tributação, ainda não há uma norma específica que regule a tributação dos investimentos e empresas startups, de que trata a LC nº 182/2021. Entretanto, entendemos que, por analogia, em algumas modalidades de aporte (investimento) aplicam-se as mesmas regras de tributação dos investimentos do “Investidor-Anjo” em empresas do Simples Nacional (Instrução Normativa RFB nº 1.719/2017), conforme segue: Tributação dos investimentos – Aportes Alíquotas regressivas Os rendimentos decorrentes de aportes de capital sujeitam-se à incidência do IRRF, calculado mediante a aplicação das seguintes alíquotas (IN RFB nº 1.719/2017, arts. 2º a 5º): Prazo do contrato de participação Alíquota IRRF Até 180 dias 22,5% De 181 a 360 dias 20% De 361 a 720 dias 17,5% Acima de 720 dias 15% Base de cálculo A base de cálculo do Imposto de Renda sobre o rendimento decorrente: i) remuneração pelo aporte: corresponde à remuneração periódica a que faz jus o investidor-anjo, correspondente aos resultados distribuídos; ii) resgate: o ganho no resgate do aporte, que corresponde à diferença positiva entre o valor do resgate e o valor do aporte de capital efetuado. O ganho de capital corresponde à diferença positiva entre o valor da alienação e o valor do aporte, observando-se que para fins de incidência do Imposto de Renda, considera-se alienação, qualquer forma

PPI 2021 em São Paulo – entenda se é hora de optar

Os contribuintes do Município de São Paulo já podem aderir ao Programa de Parcelamento Incentivado (PPI 2021), criado pela prefeitura para promover a negociação dívidas tributárias, inclusive as inscritas em dívida ativa, referente a fatos geradores ocorridos até 31 de dezembro do ano passado. Ficam ainda incluídos no PPI 2021 os créditos tributários referentes a multas por descumprimento de obrigação acessória e os débitos tributários remanescentes de parcelamentos em andamento. O pagamento poderá ser realizado à vista ou em até 120 parcelas mensais e sucessivas. “Nesse momento que vivemos essa é uma ótima notícia, lembrando que é uma oportunidade de regular a situação dos contribuintes (pessoa física ou jurídica). As condições também são muito interessantes. Contudo, é importante que os contribuintes façam uma análise do que realmente estão devendo e que se planejem para esse pagamento”, alerta o diretor executivo da Confirp Contabilidade, Richard Domingos. Para o diretor da Confirp é importante reforçar que, antes de aderir ao PPI é importante que estudar a melhor forma pagar, para que possa arcar com os compromissos assumidos. “Sempre observamos casos nos quais, para aproveitar o parcelamento, são feitas opções com as quais os contribuintes não conseguem arcar no futuro, isto é, a empresa ou pessoa física voltam a se tornar inadimplentes. Nesses casos é importante saber que poderão ser inseridos imediatamente na Dívida Ativa do município”, alerta Richard Domingos. Entenda melhor o PPI 2021. Sobre os débitos consolidados serão concedidos descontos diferenciados, na seguinte conformidade: I – Relativamente ao débito tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos juros de mora e de 75% (setenta e cinco por cento) da multa, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos juros de mora e de 50% (cinquenta por cento) da multa, na hipótese de pagamento parcelado; II – Relativamente ao débito não tributário: a) redução de 85% (oitenta e cinco por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento em parcela única; b) redução de 60% (sessenta por cento) do valor dos encargos moratórios incidentes sobre o débito principal, na hipótese de pagamento parcela; O valor de cada parcela não poderá ser inferior a R$ 50,00, para pessoas físicas, e de R$ 300,00 para pessoas jurídicas. Não poderão ser incluídos ao referido parcelamento, os débitos referentes a: a) obrigações de natureza contratual; b) infrações à legislação ambiental; c) saldos de parcelamentos em andamento administrados pela Secretaria Municipal da Fazenda. Como aderir A adesão ao PPI 2021 deverá ser realizada por opção do sujeito passivo, mediante requerimento, conforme dispuser o regulamento. E a homologação ao ingresso será no momento do pagamento da parcela única ou da primeira parcela. Destaca-se, ainda, que no período de 01 de janeiro de 2022 à 31 de marços de 2022, os sujeitos passivos que aderiram a edições anteriores PPI, que estejam com contratos ativos no momento da renegociação, poderão renegociar o saldo devedor em até 60 parcelas, preservados os benefícios originalmente concedidos, sem a concessão de novos benefícios, e mantidas as regras da respectiva legislação de regência, em especial os valores mínimos de parcelas.