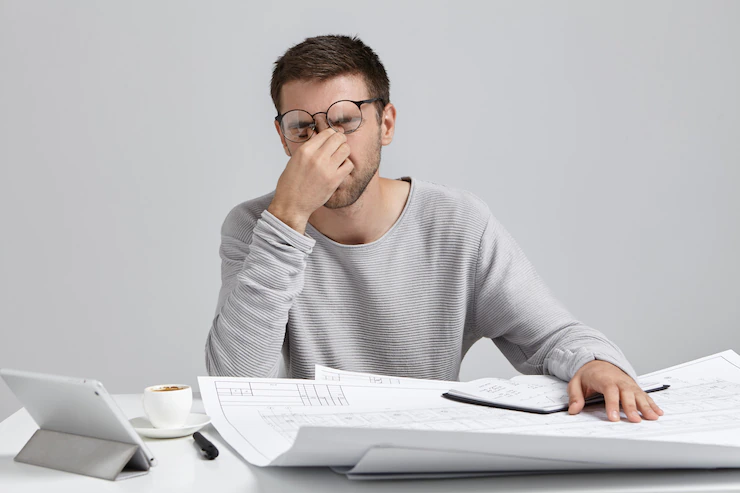

Doenças do trabalho deixam de ser físicas e passam a ser psicológicas

O mundo passa por uma verdadeira revolução nos últimos anos, com uma digitalização cada vez maior, com o avanço tecnológico. Tudo isso foi potencializado com a pandemia, isso tudo também tem impactos negativos, como é o caso da pressão cada vez maior nas empresas e busca por altas metas. Com isso, em relação a saúde do trabalhador grande parte dos problemas deixaram de ser de ordem física passando a atingir o psicológico. Assim surgem novas enfermidades como a transtorno de ansiedade, depressão e síndrome de burnout. “Há 20 anos, o maior número de afastamentos era por conta de acidentes do trabalho, de trajeto ou por problemas ortopédicos. Hoje, a situação se inverteu. Em uma rápida análise, percebemos que na Unidade da Moema 70% são de pacientes com problemas psiquiátricos. Em seguida vêm os problemas ortopédicos”, aponta Tatiana Gonçalves, sócia da Moema Medicina do Trabalho. Mesmo com a abertura vivida a situação ainda é complexa sendo que as empresas vivem essa situação diariamente. “Hoje temos observados, principalmente entre os mais jovens casos constantes de problemas oriundos de questões psicológicas. Isso impacta diretamente nos trabalhos e no ambiente corporativo”, explica Cristine Pereira, Gerente da Recursos Humanos da Confirp Consultoria Contábil. Segundo a Gerente da Confirp, esses casos sempre foram comuns, mas a situação vem tomando preocupações alarmantes em relação a reação das pessoas. “Tivemos situações de pessoas que não conseguiram desenvolver os trabalhos e que com isso pediram o desligamento. Existe todo um conjunto de ações para minimizar essa situação, mas os caminhos estão cada vez mais complexos. Tatiana Gonçalves acrescenta que nestes 70% entre as doenças que acometem as pessoas se destacam o transtorno de ansiedade, a depressão e a Síndrome de Burnout. Essas doenças e os transtornos que as permeiam correspondem a um conjunto de doenças psiquiátricas, caracterizadas por preocupação excessiva ou constante de que algo negativo vai acontecer. Quais as principais causas? Esses problemas podem surgir a partir de grande competitividade no local de trabalho, pressão inadequada ou por ser a atividade exercida muito intensa, sujeita a riscos. Veja algumas das principais causas: Estresse na atividade profissional que abranja áreas de conflito como competência(s), autonomia, relação com os clientes, realização pessoal e falta de apoio social de colegas e superiores; Fatores organizacionais como a elevada sobrecarga de trabalho, o desalinhamento entre os objetivos da instituição e os valores pessoais dos profissionais e o isolamento social no trabalho. E ainda há fatores de ordem pessoal, entre os quais estão as relações familiares e as amizades. Como combater Para combater esses problemas existem caminhos para empresas, um desses passa pela intensificação de ações relacionadas a medicina do trabalho que trabalhem o lado de bem-estar. “Uma alternativa é que as empresas podem fazer grupos para vivenciamentos, onde se aprenda a lidar com situações e pessoas. Além disso, as vezes o que falta nas empresas é um setor para prepara a equipe e acompanhe a situação”, explica Vicente Beraldi Freitas, médico e consultor e gestor em saúde da Moema Assessoria em Medicina e Segurança do Trabalho. Cristine Pereira, gerente de Recursos Humanos da Confirp Contabilidade, conta que tem desenvolvido diversas ações para combater esse problema. “A área de recursos humanos da empresa busca cada vez mais próxima aos colaboradores. Fazendo um acompanhamento desde a contratação. Caso se observe algo que posso direcionar a esse quadro já iniciamos uma ação mais aprofundada”, detalha. Como estes problemas estão mais frequentes, um caminho é sempre repensar situações que podem originar esses males. Com melhores condições de trabalho e das relações profissionais com diminuição do isolamento. Pode ser importante um afastamento temporário do local de trabalho da pessoa impactada, a reorganização das suas atividades, um adequado investimento em outros interesses, como no maior convívio com família e amigos, a prática de exercício físico ou de atividades relaxantes. Pode ainda ser necessário ter ajuda médica, nomeadamente, quando a pessoa tem sintomas como a depressão, crise do pânico, Burnout e ansiedade. A psicoterapia também pode ajudar a compreender melhor as razões que o levaram a situação e a evitar procedimentos semelhantes no futuro. Assim, antes de que esses males comecem a acometer os colaboradores, as empresas possuem papel crucial de revisão das condições de trabalhos e busca de qualidade de vida, evitando que isso impacte diretamente nos resultados dos negócios.

Segurança da Informação – como baratear esse investimento

Investir em “Segurança da Informação” no mundo atual não é moda, é necessidade. Esse conceito remete a um conjunto de estratégias para gerenciar processos, ferramentas e políticas necessárias para prevenir, detectar, documentar e combater ameaças aos dados digitais e não digitais de uma organização. Hoje uma empresa que não prepara pode estar sujeita a sérios problemas como rapto de suas informações, vírus, golpes digitais e até a divulgação para criminosos de dados dos clientes e pessoais. No entanto, à medida que avançam na transformação digital, informatizando seus processos e modelos de negócios, os gestores empresariais começam a sentir os riscos mais de perto. Isso porque há um verdadeiro “mercado hacker” em constante expansão, e os dados, tão valiosos, passam a ser vistos como ativos que merecem proteção. No Brasil, líder em adoção de novas tecnologias na América Latina, o desafio só aumenta. De acordo com um relatório global do Laboratório de Pesquisas sobre Ameaças da CenturyLink, o país ocupa um preocupante quarto lugar em volume de tráfego mal-intencionado na internet. O problema é que muitas das práticas para minimizar os riscos nas empresas demandam custos tecnológicos muitos altos, que dificilmente as empresas possam arcar. Para minimizar esses riscos existem alternativas fiscais. Uma delas é fazer o investimento na segurança da informação utilizando a Lei do Bem. Segundo o diretor da Gestiona Inovação Tecnológica , empresa especializada no segmento, Sidirley Fabiani, esse benefício pode ser utilizando caso a empresa seja optante pelo regime tributário do lucro real e apure lucro fiscal no ano de concepção e desenvolvimento do projeto de segurança da informação. “Além disso é preciso que a empresa participe da concepção dos projetos de segurança da informação, ou seja, não adquira uma solução de “prateleira”, basicamente, os investimentos realizados com a equipe própria (funcionários CLT) e com os serviços de pesquisa e desenvolvimento realizados por terceiros, poderão ser utilizados para reduzir a carga tributária relacionada ao IRPJ e a CSLL”, conta Sidirley Fabiani. Ele conta que com isso a empresa tem a possibilidade da exclusão adicional de 60% a 80% da soma dos dispêndios das bases de cálculo do IRPJ e da CSLL, resultando numa recuperação (ganho de caixa) entre 20,4% e 34% dos investimentos realizados. Como implantar A Lei do Bem é um incentivo automático, bastando realizar os investimentos e fazer a submissão do FormPD (Formulário eletrônico da Lei do Bem) junto ao MCTI (Ministério da Ciência, Tecnologia e Inovações), contendo o descritivo do projeto e detalhamento dos respectivos investimentos realizados no ano fiscal em questão. Para tanto, a metodologia desenvolvida pela Gestiona reúne as seguintes etapas: Workshop integrativo com conceitos, cases e orientações; Mapeamento e avaliação dos projetos; Levantamento e análise de dispêndios; Cálculo dos benefícios; Preenchimento das obrigações acessórias e prestação de contas; Estruturação de controles para ampliação e utilização segura dos benefícios. Ponto importante é que para a adesão ao programa é preciso que as empresas apresentem regularidade fiscal (emissão da CND ou CPD-EN) e tenham participado da concepção e investido nos projetos de segurança da informação. Sendo que esse é um benefício fiscal automático, seguindo os passos acima que poderá mudar os rumos da corporação. Quer saber mais sobre o tema? Entre em contato conosco.

Entenda o que é Nexo Causal e os impactos no home office

O retorno gradativo à normalidade após o auge da pandemia vem trazendo mudanças consideráveis na vida dos profissionais, pesquisas já apontam que boa parte dos profissionais não desejam mais retornar ao trabalho presencial, outros ainda preferem o modelo híbrido, com alguns dias em casa e outros no escritório. Para as empresas que querem reter talentos o debate sobre essa nova realidade é fundamental, contudo, diversos pontos devem ser levados em consideração. “Grande maioria das empresas tratam essa questão de home office e de modelo híbrido de forma simplista, o que pode acarretar uma série de problemas, principalmente em relação às questões trabalhistas”, explica a gerente de recursos humanos da Confirp Consultoria Contábil, Cristine Yara Guimarães. Dentre essas questões uma muito importante é como a empresa pode se proteger em relação aos acidentes de trabalhos, e como identificar se eventual doença contraída pelo empregado está ou não relacionada à atividade profissional, neste ponto entramos com um termo bastante interessante: o denominado Nexo Causal. Esse termo, ou nexo de casualidade, como também é conhecido, se refere ao vínculo fático que liga o efeito à causa, ou seja, é a comprovação de que houve dano efetivo, motivado por ação, voluntária, negligência ou imprudência daquele que causou o dano, no caso o empregador. Para análise de questões trabalhistas esse ponto é muito relevante, sendo utilizado para identificar se determinada doença que acometeu o empregado está ou não relacionada à atividade profissional por ele desenvolvida. Caso caracterizado o nexo causal em “acidente de trabalho” o trabalhador gozará de período de estabilidade profissional e, no caso de “doença ocupacional” também se poderá requisitar a reparação de outros danos na esfera civil, trabalhista, previdenciária e até mesmo na penal”, alerta a gerente de recursos humanos da Confirp Consultoria Contábil. Mas como tratar essa questão em relação ao home office, no qual a distância não dá para saber se um acidente foi ocasionado no exercício do trabalho? É preciso levar em conta o momento no qual o trabalhar em casa deixou de ser uma simples tendência tornou-se uma realidade para as empresas, especialmente para micros, pequenas e médias, muitas, simplesmente disponibilizaram um notebook para os empregados e os mandaram para casa. “O problema é que com a mudança abrupta nas condições de trabalho, regras básicas e condições mínimas de trabalho, foram relegadas a segundo plano. Agora as preocupações trabalhistas chegarão às residências de diversos colaboradores, situação em que, deverão as empresas aterem-se a outras questões, relacionadas a Saúde e Segurança no Trabalho”, analisa, Cristine Yara Guimarães “No caso de home office, a empresa deve aumentar sua preocupação em capacitar os colaboradores em relação da importância da medicina do trabalho, com realização de exames regulares, além da orientação ostensiva pela empresa aos profissionais objetivando o acatamento de normas e procedimentos recomendados por especialistas será de fundamental importância para mitigar os riscos de doenças e acidentes”, explica Tatiana Gonçalves, sócia da Moema Medicina do trabalho. Veja pontos de atenção que a especialista da Moema afirma que as empresas deverão se preocupar no home office: Estação de trabalho – será preciso montar estruturas adequadas para os colaboradores nas casas, levando em conta local, mobiliário e demais estruturas. Muitas vezes a empresa terá que arcar com parte destes custos; Ergonomia – Será preciso que a empresa tenha suporte de profissionais como fisioterapeutas para adequar a ergonomia, que proporcionam conforto e saúde no home office. Cuidados básicos colaboram para que a rotina de trabalho não seja prejudicial. Acompanhamento – a empresa deverá fazer um acompanhamento constante do trabalhador, educando para que ele faça constantemente um checklist do mobiliário do home office e uma autoavaliação da postura no trabalho, para enxergar a forma que se está trabalhando e identificar sintomas como dores e estresse. Higienização e organização – mais um importante processo educacional que a empresa deverá aplicar aos colaboradores é em relação aos cuidados para manter os ambientes de trabalhos higienizados e organizados, minimizando problemas de saúde, erros e, até mesmo, uma imagem inadequada em caso de reuniões virtuais; Bem-estar físico – será fundamental orientações sobre postura e ensinamentos sobre exercícios que possam relaxar o físico de possíveis estresses ocasionados no trabalho.

Empresas do Simples Nacional com débitos podem ser excluídas do regime

As empresas do Simples Nacional com débito com a Receita Federal possuem mais um motivo para se preocuparem nesse fim de ano, sendo que elas podem ser excluídas desse regime tributário caso não regularize sua situação nos próximos dias. Em setembro foram disponibilizados, no Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN), os Termos de Exclusão do Simples Nacional e os respectivos Relatórios de Pendências dos contribuintes que possuem débitos com a Receita Federal e/ou com a Procuradoria-Geral da Fazenda Nacional. Segundo a Receita Federal. “Essas empresas devem correr, pois o prazo é de poucos dias a contar da data de ciência do Termo de Exclusão para a regularização da situação e evitar a exclusão do Simples Nacional a partir de 01º de janeiro de 2023. Lembrando que esse regime tributário traz grandes benefícios às empresas”, alerta o diretor tributário da Confirp Contabilidade, Welinton Mota Ele conta que a empresa pode usar dois caminhos para a regularização da situação ou o pagamento total dos débitos ou o parcelamento. “É preciso uma análise dentro da empresa para ver qual a melhor alternativa, lembrando que é necessária uma análise financeira dos próximos meses, para que o ajuste de conta não resulte em novos problemas financeiros. Por isso a recomendação é sempre não deixar para a última hora”, analisa Mota. Para saber se a empresa está entre as notificadas basta acessar o Portal do Simples Nacional, por meio do DTE-SN, ou o Portal e-CAC do site da Receita Federal do Brasil, mediante código de acesso ou certificado digital. Segundo a receita a ciência se dará no momento da primeira leitura, se a pessoa jurídica acessar a mensagem dentro de 45 (quarenta e cinco) dias contados da disponibilização do referido Termo, ou no 45º (quadragésimo quinto) dia contado da disponibilização do Termo, caso a primeira leitura seja feita posteriormente a esse prazo. Como pagar os débitos Em relação aos débitos com Receita Federal as empresas podem realizar o pagamento à vista ou parcelamento ordinário em até 60 meses. As informações para regularização estão na página de Serviços da Receita Federal . Já para os débitos no âmbito da Procuradoria-Geral da Fazenda Nacional, existem outros benefícios além do parcelamento ordinário em 60 meses, podendo ser negociados descontos, entrada facilitada e prazo ampliado para pagamento. O processo para negociar é 100% digital, no REGULARIZE, o portal digital de serviços da Procuradoria-Geral da Fazenda Nacional. Entrar no Simples Nacional Já para as empresas que não estão no Simples Nacional e que querem realizar a adesão para 2023, o prazo para adesão vai 31 de janeiro para realizar essa opção e, uma vez deferida, produzirá efeitos retroativos a partir do primeiro dia do ano calendário da opção. “Se a pessoa fizer a opção e houver algum tipo de restrição terá que ajustar até o fim de janeiro. Porém, se deixar para a última hora, as ações para ajustes serão praticamente impossíveis”, explica Welinton Mota, diretor tributário das Confirp Contabilidade, que lembra que o programa é bastante atrativo na maioria dos casos. Assim, antes de aderir ao Simples Nacional é necessário a eliminação de possíveis pendências que poderiam ser impeditivas para o ingresso ao regime tributário, como débitos com a Receita. A opção pode ser feita pela internet no site do Simples Nacional. É importante lembrar que é possível as empresas de serviço também podem aderir ao sistema simplificado de tributação. Já para quem está abrindo uma empresa, segundo a Receita Federal o prazo para a solicitação de opção é de 30 dias contados do último deferimento de inscrição (municipal, ou estadual caso exigível), desde que não tenham decorridos 180 dias da data de abertura constante do CNPJ. O contribuinte pode acompanhar o andamento, os processamentos parciais e o resultado final da solicitação no serviço “Acompanhamento da Formalização da Opção pelo Simples Nacional”.

Empresa não pagou o 13º Salário? Veja o que fazer

Fim de ano chegando e quem tem funcionário já começa a se preocupar. Não adianta reclamar das finanças nem usar a crise como desculpa, todos os empregados celetistas devem receber, no máximo, até 30 de novembro, a primeira parcela do 13º salário. A empresa que não agir de acordo com o prazo, previsto na legislação, pagando a gratificação em atraso ou não efetuando o pagamento, será penalizada com uma multa administrativa no valor de R﹩ 170,16 por empregado contratado. “O 13º salário é uma obrigação para todas as empresas que possuem empregados, e o seu não pagamento é considerado uma infração (Lei 4.090/62), podendo resultar em pesadas multas para a empresa no caso de autuada por um fiscal do Trabalho. Para se ter ideia, o valor é de 160 UFIRs (R﹩170,25) por empregado, e esse é dobrado em caso de reincidência”, diz conta Richard Domingos, diretor executivo da Confirp Contabilidade. Ele lembra que a multa é administrativa em favor do Ministério do Trabalho e que, além dessa, dependendo da Convenção Coletiva da categoria, pode existir cláusula expressa retratando a correção do valor pago em atraso ao empregado. Caso não paguem o 13º Salário A dúvida que fica em muitos casos é: e se o trabalhador não receber o valor até as datas finais? Richard Domingos explica procedimentos que devem ser tomados “O primeiro passo é ter certeza que não recebeu esse valor anteriormente, muitas empresas antecipam os valores da primeira parcela ou da segunda e nesse caso não justifica uma reclamação”, alerta. “Caso não tenha recebido antecipadamente e não recebeu até o dia 30 de novembro, o trabalhador deve ser procurar o setor de recursos humanos ou financeiro da empresa, notificando o problema. Caso esses setores não resolvam o que pode ser feito é uma denúncia do empregador ao Ministério do Trabalho ou ao sindicato de sua categoria, em caso de sindicalização. Por fim, se mesmo assim isso não for resolvido, a última medida é entrar com ação individual ou coletiva na Justiça do Trabalho cobrando a dívida”, detalha o diretor da Confirp. Cálculo Em relação ao cálculo do 13º salário, para saber qual o valor pagar, o cálculo deve dividir o salário do empregado por 12 e multiplicar pelo número de meses trabalhados, levando em conta o período de janeiro a dezembro do ano vigente. Caso tenha trabalhado o ano inteiro na empresa, o valor do 13º integral deverá ser igual à remuneração mensal do mês de dezembro. Se houver mudança de remuneração durante o ano, o cálculo deve ser feito com base no salário de dezembro. Geralmente, a primeira parcela corresponde a, no mínimo, 50% do valor do benefício. Já a segunda parcela tem que ser depositada até o dia 10 de dezembro. Embora não exista previsão legal, o empregador poderá efetuar o pagamento do 13º salário em parcela única, desde que seja até o dia 30 de novembro. Ponto relevante é que incidem sobre o 13º salário o Imposto de Renda e o desconto do INSS na segunda parcela.

Liderança em escassez – seis orientações para empresa suprir essa necessidade

O mercado de trabalho está em constante mudança e a adequação das empresas a esse cenário instável está cada vez mais complexo. Se formos pensar nas mudanças que as áreas de recursos humanos e as lideranças estão enfrentando observaremos que são muitas. Para se ter apenas um exemplo, posso falar que se antes estávamos vivendo um verdadeiro período de apagão de mão de obra, onde as empresas não conseguiam mais contratar e muitos colaboradores deixavam suas empresas em busca de melhores oportunidade, isso não mais ocorre de forma tão latente para alguns setores. No momento atual as pessoas estão pedindo menos demissão e também se vê nas empresas uma diminuição da necessidade de procurar mão de obra, o que também impacta a tendência de altos custos. Outra tendência que vem sendo readequada é a do home office, com muitas empresas repensando esse modelo e outras alternado para um modelo híbrido. Com todos esses nuances, cresce ainda mais a importância do papel dos líderes. Infelizmente, o que se observa é que muitos desses não estão preparados para essa realidade. Mas, de onde nasce esse problema? São diversos os fatos que levam a essa situação, primeiramente é importante salientar a questão educacional, infelizmente não existe na maioria das instituições de ensino o aprendizado sobre liderança, assim, essas só buscam aprender sobre o tema, na maioria das vezes, quando já enfrentam dificuldades. Outro ponto relevante ocorre nas própria empresas que não possuem estrutura adequada de promoções de novos líderes, confundindo capacidade e qualidade técnica com capacidade de liderança. Infelizmente, um ponto não está associado a outro. Muitas vezes um bom técnico não possui as qualificações necessárias para liderar, o que pode ocasionar um grande problema. Ao fracassar essa promoção a empresa não perde apenas o líder, mas também o técnico. Contudo, existem caminhos para minimizar essas situações. Por parte do possível líder, o caminho é ter a percepção de suas limitações e das necessidades de melhorias e buscar o aprimoramento. Contudo, na grande maioria das vezes esses cuidados passam por estratégias da área de recursos humanos. Vamos a algumas orientações que podem ser passadas para essas áreas sobre o tema: Atenção na contratação – características de liderança já podem ser observadas no momento da contratação. Não se necessita contratar necessariamente uma pessoa que seja um líder, mas ao identificar essa deficiência, se pode desde os cargos inferiores, passar ensinamentos para que a pessoa se torne um líder; Não busque líderes natos – muitas pessoas querem pegar um líder já formado, idealizam o profissional perfeito, contudo, isso não é a realidade na maioria dos casos. Se encontrar será ótimo, mas tenha sempre em mente que é papel da empresa formar pessoas para a liderança; Crie seus líderes – A empresa deve ter estratégias para formações de líderes, é preciso que para isso se tenha processos de capacitação bem definidos, com capacitações de qualidade. Mesmo quando se contrata uma liderança esse deve ser aprimorado para os propósitos da organização. Não deixe solto – A área de recursos humanos e a diretoria deve acompanhar de perto os líderes, independentemente da qualificação que eles tenham, isso não significa que possam ficar sem acompanhamento, geralmente quando isso ocorre se percebe falhas depois de algum tempo. Valorize os líderes – Não dar o devido valor aos líderes é praticamente deixá-los soltos no mercado, podendo perder esse profissional nas primeiras propostas da concorrência. Lembrando que valorizar não está apenas relacionado a dinheiro, mas também a reconhecimento. Recicle constantemente – Todos em uma corporação devem ser constantemente reciclados em seus conhecimentos, isso tem valor especial em relação aos conhecimentos de liderança. Lembrando que conceitos se atualizam constantemente. Cristine Pereira é gerente de RH da Confirp Contabilidade, especialista em recursos humanos e liderança.

Tire as principais dúvidas sobre férias coletivas para 2022

Fim de ano e a decisão sobre se as empresas terão ou não férias coletivas no fim de ano já deve ser tomada pelos gestores de uma empresa, assim serão menores as dificuldades na hora de tomar as medidas necessárias e realizar esse acordo com os trabalhadores. Lembrando que por mais que muitos empresários odeiem, essa pode ser uma pedida nos casos de negócios que caem muito a movimentação em determinados períodos, mas especificamente fim de ano, pois não é interessante manter profissionais trabalhando, mas sem nada a fazer. Contudo o tema é complexo, não basta apenas definir pelas férias coletivas, várias ações prévias devem ser tomadas antes de iniciar esses períodos, o que gera muitas confusões por parte de empregadores e empregados. “O que vemos na Confirp é que a correria em busca de informações ocorre principalmente com a proximidade do fim de ano, isto é, a partir de novembro. As principais questões que observamos são referentes a prazos, pagamentos e limites”, conta o consultor trabalhista da Confirp Consultoria Contábil, Josué Pereira de Oliveira. As férias coletivas são períodos de paralizações concedidos de forma simultânea para todos os trabalhadores de uma empresa, ou para apenas alguns setores. Para entender melhor o tema, a Confirp Consultoria Contábil preparou um tira-dúvidas: Quais os principais pontos em relação às férias coletivas? Esse período é determinado pelo empregador, buscando a melhor forma de ajustar os trabalhos realizados, contudo há a necessidade de nunca extrapolar a limitação de 11 meses subsequentes a obtenção do direito a férias do empregado. Existe a opção de conceder férias coletivas para apenas determinados setores da empresa, mas também pode ser para todos os trabalhadores. Há a possibilidade de realizar fracionar as férias. A comunicação do empregado sobre as férias e as regras deve ser feita com antecedência mínima de 30 dias do início do período. Todos os dados sobre as férias devem ser anotados na Carteira Profissional e no eSocial, livro ou ficha de registro de empregados. No caso de empregados que não completaram o período de direito para férias, como deverá ser o procedimento? Primeiramente, se deve definir quantos dias o funcionário possui de direito, por ocasião das férias coletivas, considerando o tempo de serviço e faltas existente no período. Caso este empregado tenha direito a menos dias do que a empresa estipulou para férias coletivas, este empregado ficará de licença remunerada, devendo retornar ao trabalho na mesma data dos outros empregados. Como se dá o pagamento das férias coletivas? Realmente grande parte dos questionamentos sobre o tema é em relação ao pagamento dos funcionários, contudo, neste ponto não existe mistério, tendo o mesmo formato das demais férias dadas aos trabalhadores. Lembrando que no caso do funcionário não tiver completo um ano de período de trabalho, o pagamento será proporcional ao período de férias que tem direito e o restante será dado como licença remunerada. Quais os passos a serem seguidos antes de determinar as férias coletivas? O empregador deve, com antecedência mínima de 15 dias ao período das férias coletivas, comunicar a Delegacia Regional do Trabalho Comunicar (D.R.T.) sobre a decisão com dados referentes ao início e fim das férias, indicando quais os setores ou estabelecimentos atingidos; Enviar uma cópia da comunicação feita ao D.R.T. aos sindicatos das categorias que serão abrangidos pelas férias; Lembrando que os trabalhadores também deverão ser avisados mas neste caso com antecedência de 30 dias, colocando comunicados nos locais de trabalho. Quais outros pontos relevantes e relação ao tema? Empregados com menos de 18 anos ou com mais de 50 anos devem ter o período de férias uma única vez, assim, se as férias coletivas forem menores do que esses possuem por direito, deverão prolongar o período para eles, para que possam assim aproveitar integralmente esse direito. Caso o período por direito seja menor deverá se considerar o período excedente de coletiva como licença remunerada. Estudante menor de 18 anos deverá ter o período coincidente com o de férias escolares, nos casos em que as coletivas ocorrerem em época diversa, o período de férias coletivas deverá ser considerado como licença remunerada, e as férias legais, serão concedidas juntamente com as férias escolares. Fonte – Confirp Consultoria Contábil

Planejamento tributário – empresas precisam tomar decisões para 2023

Quando começar a pensar no planejamento de uma empresa. A questão é ampla, mas um ponto é que ao chegar este período do ano e as empresas que possuem uma organização e sabem da importância de pagar menos impostos já começam a se preparar, realizando um planejamento tributário para 2023. Assim, como não ocorreu a esperada Reforma Tributária, alguns pontos continuam iguais. “É muito complexo para o empresário tomar qualquer decisão no cenário incerto que estamos atravessando, mas, mesmo não se tendo clareza sobre os rumos que serão tomados para 2023, são fundamentais as tomadas de decisões agora para que elas tenham vigência para o próximo ano fiscal”, explica o consultor tributário da Confirp Contabilidade, Robson Nascimento. Peso tributário e planejamento E esse planejamento é fundamental, estudos apontam que as empresas pagam até 34% de tributos sobre o lucro, mas todo empresário sabe que esses valores se mostram muito maiores se forem consideradas outras questões como encargos trabalhistas, taxas e outras obrigatoriedade. Assim, se uma empresa pretende sobreviver à crise, é fundamental o melhor planejamento tributário. Sendo importante buscar reduções dentro de acordo com as frequentes alterações tributárias às quais as empresas devem se adaptar no país, administrando melhor seus tributos, obtendo maior lucratividade no seu negócio. Segundo o consultor da Confirp, “o planejamento tributário é o gerenciamento que busca a redução de impostos, realizados por especialistas, resultando na saúde financeira. Com a alta tributação no Brasil além de terem de enfrentar empresas que vivem na informalidade, várias empresas quebram com elevadas dívidas fiscais. Assim, é salutar dizer que é legal a elisão fiscal”. Quais os principais tipos de tributação? São três os principais tipos de tributação: Simples Nacional, Presumido ou Real. O diretor explica que “a opção pelo tipo de tributação que a empresa utilizará no próximo ano fiscal pode ser feita até o início do próximo ano, mas, as análises devem ser realizadas com antecedência para que se tenha certeza da opção, diminuindo as chances de erros”. Importante ressaltar que cada caso deve ser analisado individualmente, evidenciando que não existe um modelo exato para a realização de um planejamento tributário já que existem muitas variáveis. Entenda melhor os tipos de tributação Simples Nacional – é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos, aplicável às Microempresas (ME) e Empresas de Pequeno Porte (EPP) esse regime oferece vantagens como administração mais simples, apuração e recolhimento dos tributos abrangidos mediante documento único de arrecadação, apresentação de declaração simplificada das informações socioeconômicas e redução dos valores a seres recolhidos (na maioria dos casos). É ideal para os empresários com altas ou médias margens de lucro e despesas baixas e que possui o consumidor como seu alvo final. Contudo, existem uma série de regras para que se possa enquadrar nessa condição. Lucro presumido – é um tipo de tributação simplificado que tem como base a presunção de lucro, ou seja, ao invés da tributação pelo Lucro Real na qual o resultado necessitaria ser apurado, a tributação se dá através da presunção do lucro que pode variar entre 8% e 32% a depender das características e objeto da empresa. Esse sistema é indicado para pequenas e médias empresas com faturamento anual inferior a R﹩ 78 milhões. Lucro real – nesse sistema tributário é considerado o lucro líquido que engloba o período com ajustes de exclusões, adições, além de compensações descritas ou com a autorização da legislação fiscal. Sendo indicado a que possui lucro menor a 32% da receita bruta. Assim é interessante para as empresas de grande porte com as margens de lucro reduzidas, folha de pagamento baixa, despesas altas, como fretes, energia elétrica, locações e não depende do consumidor. O lucro real é obtido a partir do devido cálculo das contribuições federais e dos impostos, sendo necessário ter uma rígida escrituração contábil, lembrando que os custos devem ser comprovados com o objetivo da realização de uma compensação ou uma dedução. Como se faz um planejamento tributário? “De forma simplificada, num planejamento tributário se faz a análise e aplicação de um conjunto de ações, referentes aos negócios, atos jurídicos ou situações materiais que representam numa carga tributária menor e, portanto, resultado econômico maior, normalmente aplicada por pessoa jurídica, visando reduzir a carga tributária”, explica o consultor da Confirp. Alguns cuidados são fundamentais para que não se confunda elisão fiscal (Planejamento Tributário) com evasão ilícita (sonegação), pois neste último caso o resultado da redução da carga tributária advém da prática de ato ilícito punível na forma da lei. Quais os riscos em um planejamento tributário? “Na ânsia de realizar um planejamento tributário, muitas vezes o empresário se esquece de preocupações básicas para se manter dentro da lei. Para evitar a evasão ilícita, existe lei que possibilita que a autoridade administrativa desconsidere os atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo, para que não haja”, alerta Robson Nascimento. Outro cuidado do empresário é ter em mente que o planejamento tributário é meio preventivo, pois deve ser realizado antes da ocorrência do fato gerador do tributo. “Um exemplo deste tipo de ação é a mudança da empresa de um município ou estado para outro que conceda benefícios fiscais”, complementa. Por fim, a valorização dos contadores e advogados das empresas é fundamental para a realização de um planejamento adequado, principalmente por serem eles as pessoas que tem contato mais próximo com a realidade da empresa e com questões judiciais, podendo repassar essas informações para a empresa com maior correção.

Fim do Imposto de Renda sobre pensões alimentícias – veja definição da Receita Federal

O questionamento sobre a cobrança do imposto de renda pessoa física sobre pensões alimentícias parece ter chegado a uma definição no fim de setembro. A definição do Supremo Tribunal Federal (STF) garantindo que não deve ocorrer a incidência de imposto de renda sobre esse valor, bem se estabeleceu a devolução de IR já cobrado sobre pensão alimentícia. A isenção de IR das pensões alimentícias decorrentes do direito da família tinha sido obtida em junho pelo plenário, por 8 votos a 3. Em um novo julgamento finalizado no dia 30 de setembro, desta vez, todos os 11 ministros rejeitaram um recurso onde a União dizia haver pontos a serem ajustados e que buscava minimizar os impactos. “A decisão é muito positiva para milhões de pensionistas em todo o país, que poderão assim deixar de pagar impostos referentes a esses valores no futuro, bem como reaver valores já pagos. Contudo, para as contas governamentais o impacto será bem grande, causando dificuldade para fazer essa conta fechar”, avalia o diretor executivo da Confirp Contabilidade, Richard Domingos. O diretor se refere ao impacto na arrecadação do Governo, que será grande. Segundo avaliação da Advocacia-Geral da União (AGU) isso resultará na redução de R$ 1,05 bilhão na arrecadação anual. A decisão se deu a partir de uma análise de ação direta de inconstitucionalidade proposta pelo Instituto Brasileiro de Direito de Família (IBDFAM) em 2015 acerca de artigos da Lei 7.713/1988 e do Regulamento do Imposto de Renda (RIR). Pela decisão, segundo a relator, a pensão alimentícia não se trata de uma nova renda ou aumento patrimonial, já que são utilizados rendimentos anteriormente tributados por seu recebimento. Veja os principais pontos definidos segundo decisão dos Ministros do STF em plenário virtual, ocorrido em 30/09/2022, sobre os “embargos de declaração” interpostos pela União: 1) A decisão (afastamento do IRPF) abrange os alimentos ou pensões alimentícias decorrentes do Direito de Família, sejam eles “judiciais” ou por “escrituras públicas”; 2) O afastamento do IRPF aplica-se a qualquer valor recebido pelo alimentado (beneficiário) e não somente sobre a faixa de isenção do IRPF – hoje estabelecido no valor mensal de R$ 1.903,98; 3) O Tribunal decidiu que não há necessidade de se declarar a inconstitucionalidade dos artigos de lei que tratam da “dedução das pensões alimentícias” da base de cálculo do IR mensal e anual, previstas nos arts. 4°, inciso II, e 8º, inciso II, alínea “f”, da lei 9.250/95. As deduções não foram objeto do julgamento. Isso significa que elas (as deduções) continuam em vigor enquanto a lei se mantiver com o texto atual. O julgamento tratou apenas sobre a não incidência do IRPF sobre os valores recebidos a título de pensão alimentícia; 4) Ficou decidido ainda que “não” haverá modulação dos efeitos da decisão. A União queria que a não incidência do IR valesse apenas a partir do trânsito em julgado da decisão. Entretanto, esse pedido não foi aceito. Isso significa que os alimentados (beneficiários da pensão alimentícia) podem pedir restituição do IR indevidamente pago nos últimos 5 anos. Isso poderá causar a retificação de centenas de milhares de declarações de IR dos últimos 5 anos. Estimativas da Advocacia-Geral da União (AGU) indicam perda na arrecadação anual de R$ 1 bilhão e de até R$ 6,5 bilhões se o governo tiver que devolver aos contribuintes o IR que pagaram nos últimos cinco anos sobre pensão alimentícia. O que fazer? Segundo informação da Receita Federal publicada na última sexta-feira (07), não só os valores recebidos de pensão alimentícia não são mais tributados pelo imposto de renda, como a decisão de quem nos 5 últimos anos (de 2018 a 2022) apresentou declaração, incluindo esse valor como um rendimento tributável, pode retificar a declaração e fazer o acerto. Veja a íntegra do material divulgado: “A declaração retificadora, referente ao ano de exercício do recolhimento ou retenção indevidos, pode ser enviada por meio do Programa Gerador da Declaração, no Portal e-CAC, ou pelo aplicativo “Meu Imposto de Renda”. Para isso, basta informar o número do recibo de entrega da declaração que será retificada e manter o modelo de dedução escolhido no envio da declaração. Preenchimento de declaração retificadora: O valor de pensão alimentícia declarado como imposto tributável deve ser excluído e informado na opção ‘Rendimentos Isentos e Não Tributáveis/Outros’, especificando ‘Pensão Alimentícia’. As demais informações sobre o imposto pago ou retido na fonte devem ser mantidas. O declarante que deixou de inserir um dependente que tenha recebido rendimentos de pensão alimentícia poderá incluí-lo, assim como as despesas relacionadas ao dependente. As condições para a inclusão são ter optado na declaração original pela tributação por deduções legais (já que a declaração por dedução simplificada não inclui dedução por dependentes), e o dependente não ser titular da própria declaração. Caso o contribuinte tenha imposto a restituir: Se, após você retificar a declaração, o saldo de imposto a restituir for superior ao da declaração original, a diferença será disponibilizada na rede bancária, conforme cronograma de lotes e prioridades legais. Já se for imposto pago a maior: Se, após você retificar a declaração, o saldo do imposto efetivamente pago for reduzido, o valor excedente será restituído, por meio de pedido eletrônico de restituição (Perdcomp). Nesse caso, a restituição ou compensação do imposto pago indevidamente ou a maior deverá ser solicitada por meio do programa PER/DCOMP web (Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação), disponível no Portal e-CAC, ou em alguns casos por meio do PGD Perdcomp. Não esqueça! É importante guardar todos os comprovantes referentes aos valores informados na declaração, inclusive na retificadora, que podem ser solicitados pela Receita Federal para conferência até que ocorra prescrição dos créditos tributários envolvidos. A Receita Federal informa ainda que estão sendo analisadas alternativas para agilizar a revisão dos lançamentos de ofício de declarações com rendimentos de pensão alimentícia.”

Chefes da XP traçam cenários para economia e futuro: Brasil a bola da vez

Traçar um cenário sobre possíveis rumos da política e da economia brasileira nos próximos anos. Esse foi o objetivo do II Encontro Anual — Alliando Economia & Negócios, que aconteceu no dia 22 de setembro em São Paulo. O evento contou com um bate-papo entre Caio Megale, Economista-Chefe da XP Investimentos; Victor Scalet, Analista Político da XP Investimentos; Richard Domingos, Presidente do Grupo Alliance, e Renata Marinho, Jornalista e Mestre de Cerimônias, que falam sobre a Perspectiva da Economia Para 2023, Novo Ciclo Presidencial. Mesmo tendo acontecido antes das eleições os especialistas passaram o que é possível falar sobre as perspectivas para os próximos anos, o que segundo eles é positivo para o país, com a abertura de possibilidade de oportunidades para crescimentos das empresas. Destacando que o Brasil pode se beneficiar de um cenário externo complexo, com incertezas em outros países ascendentes para potencializar seu poder produtivo. Segundo Megale o tema central da economia mundial ainda é a pandemia, felizmente o Brasil teve uma resposta rápida. Contudo ainda tivemos o problema da Guerra da Ucrânia, hoje estamos enfrentando a ressaca da pandemia com um mundo provavelmente em recessão no ano que vem, mas vamos passar por ela. Mesmo diante um cenário político incerto, Scalet informou que independentemente do próximo presidente a tendência é que as reformas necessárias sejam aprovadas pelo novo presidente, principalmente a tributária, que é o grande anseio do eleitorado. Isso possibilitará um cenário positivo para os empreendedores. O bate-papo completo do evento pode ser acessado no Youtube do Grupo Alliance. Veja alguns pontos apontados pelos especialistas: Victor Scalet afirmou que “qualquer cenário analisado para pela dúvida sobre o caminho fiscal que o país irá tomar, pois as pressões para mais gastos estão dadas, independentemente o posicionamento político, exemplo é o excedente dos 200 reais de auxílio emergencial, que por si só inviabiliza o teto de gasto para 2023, comprometendo-o”. Assim, a grande discussão para o próximo ano é qual o arcabouço fiscal para o Brasil, quanto se quer gastar a mais e qual a regra fiscal que irá substituir o teto de gasto que dará previsibilidade para os investidores nesse ambiente”, complementou. Sobre a questão da polarização, Victor analisou por alguns pontos: “um é como a composição da Câmara e do Senado Federal se deu, dificilmente o presidente eleito conseguiria montar uma coalizão forte. A tendência é que essa seja uma coalizão constitucional fraca. Assim, não se conseguirá fazer tudo o que se quer, pois o grupo de congressistas conseguem fazer frente”. Contudo ele explica que o eleito pode aproveitar a ‘lua de mel’ do presidente com a população, que é super documentado, serve para a popularidade que fica mais alta, pois os eleitores moderados tendem a torcer para o Brasil dar certo. Sobre as reformas de base, Victor Scalet analisa que a próxima deve ser a tributária, que está no mesmo ponto que estava a da Previdência no fim do governo Temer. “Todo mundo sabe que é próxima, não é fácil de fazer, é complexa por ter ganhadores e perdedores na sociedade, como os entes federativos. Mas, a maluquice do sistema tributário brasileira é tamanha que todos entendem que é necessário mudar “. Caio Megale também traça um cenário positivo. “A previsão do futuro e da economia, independentemente da questão política que estamos envoltos é a de um mundo de muitas incertezas, com a inflação muito alta no mundo e bancos centrais subindo as taxas de juros”. “Isso pode gerar uma desaceleração muito forte da atividade econômica e consequentemente uma recessão no mundo. Ainda temos a incerteza na Rússia, a energia na Europa, a China que está desacelerando mais que o esperado, além da questão de que se invade ou não o Taiwan que é muito importante”. Ele explica que o momento é muito instável no pós-pandemia. “Nesse contexto o Brasil está até que bem, crescendo e com a inflação caindo. Se destacando no cenário, mas tem uma transição fiscal a ser feita independente da eleição, se vai manter o Bolsa Família, que faz uma pressão sobre o teto de gasto”. Assim como Victor, Caio Megale aponta como a bola da vez a reforma tributária, com uma demanda da sociedade que precisa de impostos mais simples e fáceis de serem pagos. Outro ponto é a administrativa que é mais difícil de ser realiza. “Para o empresário o importante é o país crescer, o Brasil é um país grande que tem uma diversidade de setores, mercado interno muito aquecido também, fizemos reformas recentes e outras serão feitas e o mundo está se voltando para o Brasil. A produção está saindo da China e Ásia e indo para outras regiões”, explica. Ele complementa que “o Brasil está longe da crise na Europa, tem uma matriz energética muito mais limpa e está muito bem-posicionado, se acertar as políticas econômicas tem espaço para economia continuar crescendo. O Brasil é a bola da vez, mas tem que fazer a lição de casa que é dar mais previsibilidade nas contas públicas e fazer as reformas, se isso avançar o Brasil tem espaço para crescer muito e se destacar no cenário mundial nos próximos anos”, finalizou.