Parcelamento de débitos tributários pode ser aberto este ano

O Congresso Nacional aprovou, no último dia 4 de outubro, o Projeto de Lei Complementar (PLP) nº 25/2007, alterando a Lei Complementar 123/2006. Que dentre outras coisas possibilita o parcelamento de débitos. Quer parcelar seus débitos com segurança? Procure a Confirp Fonte – Portal Contábeis – http://www.contabeis.com.br/noticias/29866/e-importante-ficar-atento-as-proximas-medidas-sancao-e-regulamentacao/ Entre outras medidas, em seu artigo 9º., o referido PLP estabelece a possibilidade de parcelamento de débitos vencidos até a competência do mês de maio de 2016 em até 120 meses, com parcela mínima de R$ 300,00, Estabelece ainda que após a sanção presidencial, o Comitê Gestor do Simples Nacional deverá regulamentar o parcelamento estabelecido, bem como que a adesão ao parcelamento ampliado poderá ocorrer em até 90 dias após a regulamentação. Dessa forma, é importante ficar atento às próximas medidas (sanção e regulamentação), já discutindo com os clientes a existência de débitos e verificando a necessidade de parcelamento. Abaixo a transcrição, na íntegra, o artigo 9º. Do PLP: Art. 9º Poderão ser parcelados em até cento e vinte meses os débitos vencidos até a competência do mês de maio de 2016 e apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte –Simples Nacional, de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006. § 1º O disposto neste artigo aplica-se aos créditos constituídos ou não, com exigibilidade suspensa ou não, parcelados ou não e inscritos ou não em dívida ativa do respectivo ente federativo, mesmo em fase de execução fiscal já ajuizada. § 2º O pedido de parcelamento previsto no caput deste artigo deverá ser apresentado em até noventa dias contados a partir da regulamentação deste artigo, podendo esse prazo ser prorrogado ou reaberto por igual período pelo Comitê Gestor do Simples Nacional – CGSN, e independerá de apresentação de garantia. § 3º A dívida objeto do parcelamento será consolidada na data de seu requerimento e será dividida pelo número de prestações que forem indicadas pelo sujeito passivo, não podendo cada prestação mensal ser inferior a R$ 300,00 (trezentos reais) para microempresas e empresas de pequeno porte. § 4º Até o mês anterior ao da consolidação dos parcelamentos de que trata o caput, o devedor é obrigado a calcular e a recolher mensalmente a parcela equivalente ao maior valor entre: I – o montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas; II – os valores constantes no § 3º deste artigo. § 5º Por ocasião da consolidação, será exigida a regularidade de todas as prestações devidas desde o mês da adesão até o mês anterior ao da conclusão da consolidação dos débitos parcelados. § 6º Poderão ainda ser parcelados, na forma e nas condições previstas nesta Lei Complementar, os débitos parcelados de acordo com os §§ 15 a 24 do art. 21 da Lei Complementar nº 123, de 14 de dezembro de 2006. § 7º O pedido de parcelamento de que trata o § 2º deste artigo implicará desistência compulsória e definitiva do parcelamento anterior, sem restabelecimento dos parcelamentos rescindidos caso não seja efetuado o pagamento da primeira prestação. § 8º O valor de cada prestação mensal, por ocasião do pagamento, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado. § 9º Compete ao CGSN a regulamentação do parcelamento disposto neste artigo.

Confirp é destaque no programa Pequenas Empresas Grandes Negócios

Tributarista da Confirp dá dicas para reduzir o lucro devorado pelos impostos Veja reportagem na íntegra Começar um planejamento tributário é importante para ter a visão do todo. A escolha da tributação ideal depende de vários fatores. Você já fez as contas de quanto do seu lucro é devorado pelos impostos? Nós conversamos com o tributarista Welington Mota, que deu quatro dicas para o empresário reduzir a carga tributária. Tudo dentro da lei. Comece com um planejamento tributário. Verifique qual regime de tributação é ideal para sua empresa: simples nacional, lucro presumido ou lucro real. A escolha vai depender de vários fatores, como o tamanho da empresa, a atividade, se é indústria, comercio ou serviço, o ramo de atividade e o produto que ela comercializa. Com ajuda do contador, faça um pente fino para verificar cobranças indevidas ou duplo pagamento de impostos. “Você paga caro na hora de comprar, você paga caro na hora de vender, e muitas vezes paga em duplicidade a tributação”, diz o empresário Edenilson Lemes. Vários estados concedem isenção de impostos para empresas que se instalem em seu território. Esse benefício é mais voltado para indústrias e tem vantagens por segmentos. “Qualquer incentivo que exija a instalação em outro estado ou a empresa necessita abrir uma filial ou a empresa precisa se deslocar, então tem que prestar atenção para ver se vale a pena mudar de estado”, explica Welington Mota, tributarista. Por fim, verifique o enquadramento da sua empresa no Código Nacional Sobre e Atividade Financeira. O enquadramento errado pode gerar cobrança indevida de imposto. “Isso tem interferência no recolhimento dos tributos sobre a folha de salário. Muitas vezes a empresa está incorretamente enquadrada e isso pode representar um pagamento de impostos sobre a folha de salários maior do que as demais empresas”, explica o tributarista. CONFIRP Rua Alba, 96 – Jabaquara São Paulo/SP – CEP: 04346-000 Telefone: 5078-3000 Site: www.confirp.com Email: comercial@confirp.com

Palestra Gratuita – Tributação de softwares – caminhos para adequar os custos

As empresas de Tecnologia da Informações (TI) que atuam no desenvolvimento de softwares devem se atentar, pois, podem estar pagando mais impostos do que é necessário. A Confirp está sempre pronta para oferecer os melhores conteúdos! Faça agora sua inscrição para o evento Tributação de softwares O sistema tributário brasileiro permite diferentes entendimentos sobre os enquadramentos tributários de softwares, como ocorre nos casos de “Software Personalizado” e “Software de Prateleira”, dentre outras situações que podem fazer com que a carga tributária se torne muito maior ou menor. Para entender melhor esse tema, a Confirp Consultoria Contábil realiza a palestra Tributação de softwares – caminhos para adequar os custos”, que acontecerá no dia 19 de outubro, das 9 horas às 13 horas. Com o especialista em tributos Welinton Mota. O evento é gratuito e será realizado no Auditório DSOP, que fica na Avenida Paulista, 726, sala 1305. As inscrições podem ser feitas pelo link – http://mkt.grupoalliance.com.br/w/feZeqnYe32gotaTokefdf03030 ou no telefone 011 5078-3038. As vagas são limitadas! Como parte do conteúdo programático da palestra Tributação de softwares, estão: A polêmica em relação da tributação de software – ISS ou ICMS “Software Personalizado” e “Software de Prateleira” Conceito legal de software Legislação do ISS Legislação do ICMS Emissão de Nota Fiscal Reflexos tributários para cada tipo se software

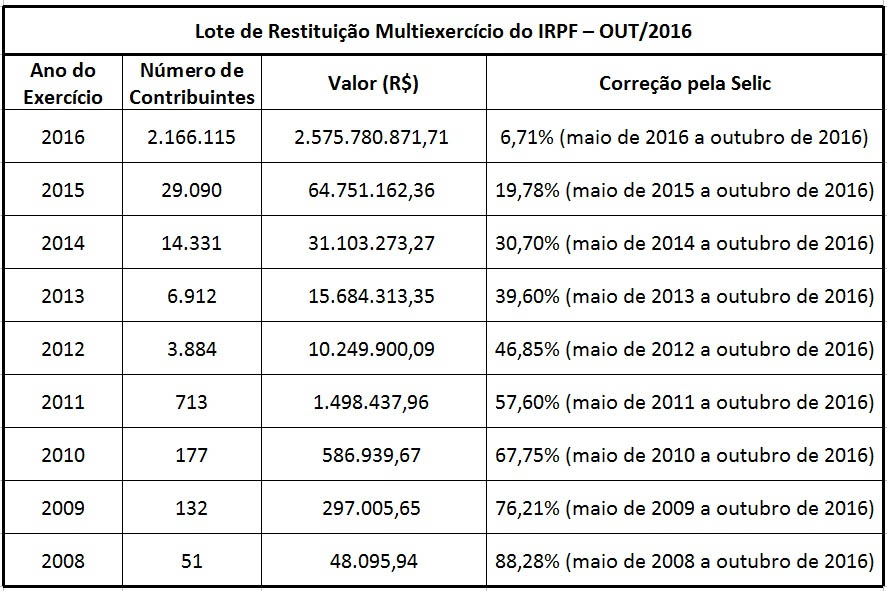

Aberta consulta ao quinto lote de restituição do IRPF 2016

Desde as 9 horas de sexta-feira, 7 de outubro, está disponível para consulta o quinto lote de restituição do IRPF 2016, que contempla 2.166.115 contribuintes, totalizando mais de R$ 2,5 bilhões. A Confirp possui uma estrutura preparada para atender todas as demandas de Imposto de Renda O lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física contempla também restituições dos exercícios de 2008 a 2015. O crédito bancário para 2.221.405 contribuintes será realizado no dia 17 de outubro, totalizando o valor de R$ 2,7 bilhões. Desse total, R$ 111.469.566,87 referem-se ao quantitativo de contribuintes de que trata o Art. 69-A da Lei nº 9.784/99, sendo 25.150 contribuintes idosos e 3.111 contribuintes com alguma deficiência física ou mental ou moléstia grave. Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir: Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet, ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora. A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF. A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF. Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Proposta que altera lei inclui repatriação de bens de condenados pela Justiça

Apesar de declarar-se contrário à inclusão de recursos e bens de origem lícita e comprovada de pessoas condenadas pela Justiça, o relator do projeto que altera a Lei de Repatriação, Alexandre Baldy (PTN-GO), disse que a mudança está em seu parecer por pressão de alguns parlamentares. Depois de um café da manhã na residência oficial do presidente da Câmara, Rodrigo Maia (DEM-RJ), com líderes da base aliada de Michel Temer, Baldy chegou a defender o ponto de vista do grupo que quer esta mudança na lei para tentar ampliar a arrecadação a partir das declarações destes recursos. “Nenhum banco vai aceitar receber os recursos sem a origem do dinheiro”, afirmou Baldy, destacando que o texto ainda está sendo discutido pelas bancadas e pela equipe econômica do governo e só deve ser concluído na próxima segunda-feira (3). Segundo ele, o cruzamento de informações, um ou dois anos após a declaração vai permitir checar se a informação fornecida pelo contribuinte é real. Prazo Baldy ainda destacou outros pontos de mudança da lei que estão sendo tratados para dar mais segurança aos contribuintes que querem regularizar o dinheiro mantido no exterior. Uma das mudanças é em relação à incidência de impostos que, ele defende, deve ocorrer sobre o saldo que existia em dezembro de 2014. “Inexistindo este saldo, a incidência retroage até o limite de dezembro de 2011 para a Receita”, explicou. O relator da proposta classificou a atual lei,aprovada no ano passado, como “horrível” e disse que os baixos resultados com a proposta que gerou tanta polêmica na época é resultado da falta de segurança jurídica. “O governo [Dilma Rousseff] falava em arrecadar R$ 200 bilhões e hoje fala em R$ 15 a R$ 20 bilhões”, criticou. Divergências A situação de recursos e bens de condenados divide a base aliada que hoje fechou acordo para um esforço concentrado de votações para a próxima semana, após um ritmo mais lento de trabalhos no Legislativo em função das eleições municipais, em que muitos parlamentares disputam o pleito. Nesta semana de votações intensificadas, o governo pretende dar impulso à mudança na Lei de Repatriação. Mas, se por um lado a base sinaliza união em torno de algumas propostas do chamado ajuste fiscal, por outro, não demonstra convergência sobre pontos do projeto que trata dessa recuperação de ativos no exterior. “Acabei de receber a proposta e ainda vou ler, mas entendo que devemos deixar como está a atual lei, sem alterações”, defendeu o líder do DEM, Pauderney Avelino (AM). Para o amazonense, a inclusão de sonegadores e de recursos de lavagem de dinheiro na lei “não seria oportuna”. “A tese do relator é que o projeto é de anistia”, minimizou Avelino. O próprio presidente da Câmara rechaça a mudança. “Tudo o que for polêmico e não houver consenso é melhor não mexer”, defendeu. Para Maia, o projeto apenas ajusta a atual lei para tentar ampliar a arrecadação do governo. “Você tem a anistia de todos os crimes para aqueles que tem dinheiro de origem lícita. Estamos ajustando a lei anterior para que a gente possa, pelo menos, dobrar a arrecadação. Neste momento de crise, a arrecadação é determinante”, disse. Por outro lado, o líder do PSD, Rogério Rosso (DF), cobrou coragem dos parlamentares. Segundo ele, a proposta da repatriação sempre gerou polêmica mas foi enfrentada só que não produziu os resultados esperados. “Vários países fizeram inclusive com prescrição de crimes”, afirmou citando Itália e Alemanha que, segundo ele, conseguiram uma elevada arrecadação com leis semelhantes. “Seria uma hipocrisia não enfrentar o debate no plenário. A repatriação já significa dar anistia, mas sou contra anistiar quem está respondendo por uma condenação”, completou. Fonte – Agência Brasil – Carolina Gonçalves

Como o Brasil pode se desarmar dos riscos da crise?

O que o futuro guarda para o Brasil, já que o presente não está sendo muito promissor? A esperança do empresariado brasileiro se volta para que as mudanças recentes no comando da economia resultem em melhorias no cenário econômico. Para vencer a crise sua empresa necessita de uma grande contabilidade: a Confirp Contudo, na visão dos especialistas, o caminho não será simples, sendo necessárias mudanças drásticas e, muitas vezes, sacrifícios por parte de vários setores. O novo ministro da Fazenda Henrique Meireles já alertou que a situação a ser enfrentada é muito preocupante, sinalizando que se não ocorrerem ajustes imediatos e que poderemos enfrentar a pior recessão da história do país. Porém, com sua posse e de sua equipe econômica, algumas previsões já melhoraram. Com as propostas feitas pelo governo em exercício de organizar a economia ganhando corpo, as expectativas para o Produto Interno Bruto (PIB) apresentaram recuperação. Dados coletados pelo Banco Central mostram números melhores para 2016 e 2017. Segundo o Boletim Focus, uma publicação semanal que reúne projeções de 100 analistas, as previsões para o próximo ano melhoraram, sendo que, em 15 de abril, essas previsões mostravam um avanço do PIB de 0,20%. Em junho, dois meses depois, registram 1% de alta. Para 2016, a expectativa de queda também recuou, sendo que já chegaram a beirar uma queda de 4% no PIB e, agora, a projeção é de 3,60%. Um cenário que ainda é preocupante, principalmente, com projeções alarmantes de aumento de desemprego. Para Malan, equipe é acerto Para os principais economistas do país, não é hora de desespero. Segundo artigo de Pedro Malan, um dos arquitetos do Plano Real e ministro da Fazenda durante os dois mandatos de Fernando Henrique Cardoso, “situações muito difíceis não implicam a inexistência de opções. E as primeiras são por escolher pessoas adequadas para postos-chave. Na área econômica e nos seus primeiros dias, Temer e Meirelles acertaram em cheio nas escolhas de Ilan Goldfajn para o Banco Central, de Pedro Parente para a Petrobras, de Maria Silvia Bastos Marques para o BNDES e de Eduardo Guardia para a Secretaria Executiva do Ministério da Fazenda, entre outros”. Ainda segundo ele, todos têm experiência, profissionalismo, capacidade técnica, maturidade e visão realista dos problemas a enfrentar na economia, para começar a recuperar a credibilidade perdida nas áreas da gestão macroeconômica e setorial que hoje tolhem a retomada do crescimento. “Todos sabem que, em última análise, nas arenas do Legislativo e do Judiciário, decisões-chave terão de ser tomadas, mas que o Executivo tem de formular sua agenda. E que gente boa é capaz de atrair e reter gente boa, de dentro e de fora do setor público. Em ambos, há muitas pessoas competentes em condições de e com vontade de servir ao país, e não de ocupar espaço na máquina pública para a aparelhagem política em benefício próprio e/ou de partido no poder”. Fraga lamenta herança Durante homenagem na Câmara de Comércio Brasil-Estados Unidos, onde foi eleito ‘Homem do Ano’, o economista Armínio Fraga, ex-presidente do Banco Central, afirmou que Michel Temer herdou um sistema de crescimento quebrado e finanças públicas insustentáveis. A presidente afastada Dilma Rousseff teria deixado a economia “ameaçada pela insolvência”. Para ele, no entanto, nem tudo está perdido, sendo que o país possui instituições fortes com atuações destacadas. “Polícia Federal, Judiciário, promotores, congresso e imprensa livre estão fazendo sua parte”, declarou. Fraga ressaltou ainda que “as crises econômica, política e moral têm raízes comuns” e seriam o resultado de “um mau funcionamento dos mecanismos de governança do Estado”. Já com relação ao novo governo, ele se mostrou otimista: “aberto e realista quanto aos desafios pela frente”, caracterizou. De acordo com Fraga, é preciso que se crie uma “cultura de esforço” para o país sair da crise. “Não sei como uma nação pode realizar seu potencial sem uma cultura de esforço, mérito e confiança”. Para ele, muitos dos problemas brasileiros são causados pela crença de que o aparato estatal pode cuidar de todos os setores. “Há uma excessiva fé na habilidade do governo de tomar conta de tudo e de todo mundo”, comentou. Maílson acredita na necessidade de impostos Para o ex-ministro da Fazenda Maílson da Nóbrega, os desafios da nova equipe econômica são muito grandes, principalmente no campo fiscal, tendo que buscar a redução da relação entre a dívida pública e Produto Interno Bruto (PIB). Para isso, ele acredita ser necessário aumentar impostos, além de diminuir incentivos fiscais. “Por mais desagradável que isso seja, por pior que seja a CPMF, sem ela fica pior. Acredito que o governo aumentará a alíquota da Cide. Nesse caso, há duas vantagens: a elevação pode ser feita por decreto e há efeitos colaterais positivos, porque estimula a expansão do agronegócio e a redução de combustíveis fósseis, ajudando o meio ambiente”. O ex-ministro ainda avaliou que o governo Temer passará um “pente fino” em alguns programas, embora o efeito disso seja muito pequeno. Mas, para ele, a primeira batalha do novo governo foi ganha, já que houve uma reversão inicial de expectativas negativas. “A expectativa mudou para melhor: as pessoas estão acreditando que agora temos uma gestão muito séria na Fazenda, que acabaram as pedaladas, a contabilidade criativa e que a área econômica tem um rumo; pode até não ser materializado por questões políticas, mas seguramente é melhor para o país e agora vai depender mais da habilidade política. Tem que abrir a economia e não é preciso uma reforma constitucional: é uma questão de decisão.” Loyola acredita no benefício da Lava Jato Por mais que neste momento as investigações da Lava Jato sejam prejudiciais para algumas empresas brasileiras, em um período maior de tempo, o resultado será positivo, essa é a opinião do ex-presidente do Banco Central Gustavo Loyola. Ele explica que, nesse momento, as investigações afastam investimentos e levam as empreiteiras envolvidas em esquemas de corrupção a estados de insolvência que, muitas vezes, desencadeiam em falências ou recuperações judiciais. Contudo, em longo prazo, a operação trará efeitos positivos ao mercado, já que a demonstração de força das instituições

A implantação do eSocial é prorrogada, com o provável adiamento dos prazos

A jornada para a implantação do eSocial para as empresas brasileiras promete se prorrogar por mais tempo, com o provável adiamento dos prazos de implantação e com a divulgação de um novo manual de sistema. A Confirp já se adaptou ao eSocial, para dar suporte à sua empresa! Hoje o tema vem sendo foco de preocupações para empresas, devido à complexidade para o preenchimento da nova obrigação. Em entrevista recente, o coordenador do eSocial pelo MTE, José Alberto Maia, já sinalizou que o prazo se estenderá. Segundo ele, “há a previsão de publicação de um novo cronograma em breve. Já sabemos que não será possível cumprir os prazos que foram previstos no cronograma atual para o início da obrigatoriedade do eSocial, que é setembro de 2016, para as empresas de faturamento acima de R$ 78 milhões em 2014, e de janeiro de 2017 para as demais empresas”. Segundo o governo, os motivos para prorrogação são variados, desde turbulências políticas pelas quais passa o país, até a impossibilidade de que o cronograma seja cumprido. O novo terá que ser fixado por meio de uma resolução do Comitê Diretivo do eSocial, que é composto pelos secretários executivos dos entes envolvidos. A tendência é que os prazos sejam prorrogados em aproximadamente um ano em relação ao cronograma atual. Na ocasião, deverá ser apresentada a versão final do MOS – Manual de Orientação do eSocial. Contudo, não se deve ter grandes surpresas, pois as mudanças serão pontuais, de modo que se possa dar continuidade aos trabalhos que já vem sendo realizado. As empresas devem focar seus esforços no sentido de adaptar suas rotinas de trabalho para bem atender o fisco federal nesta nova Obrigação Acessória que, ao final, trará ganhos de eficiência e transparência para todos. Quais as etapas para implantação do eSocial? Para entender os caminhos e melhor implantar esse sistema em uma empresa, o consultor tributário Paulo Sérgio M Gomes, diretor da Absolute Inteligência Tributária, detalhou as principais etapas. A primeira é a revisão dos dados básicos que caracterizam a empresa e suas filiais, com vistas a suprir as informações obrigatórias dos eventos, com informações do contribuinte e filiais, como os enquadramentos do FPAS, CNAE, RAT, dentre outras. A segunda é a qualificação cadastral da atual base de dados. Isso significa garantir que o segurado já esteja devidamente cadastrado na base do eSocial, sem pendências nos seus indicadores principais (CPF, Data de Nascimento, NIS, Nome). A terceira etapa será a verificação dos dados dos segurados existentes na base atual, que precisam, obrigatoriamente, serem validados. Considerando isso, é necessário saber se a base atual será suficiente para o preenchimento dos dados obrigatórios – Cadastramento Inicial do vínculo. Além disso, inclui o cadastramento de todos os empregados com vínculos com a empresa, como por exemplo, o aposentado por invalidez, e o cadastramento prévio dos autônomos (se a empresa desejar). O quarto estágio da implantação seria o estudo das Tabelas de Carga Inicial do sistema, no qual destacamos as Tabelas de Rubricas, Lotações, Horários/Turnos de Trabalho, Cargos e Funções, dentre outras. O quinto passo envolve o departamento jurídico da empresa, pois salientam-se as discussões administrativas e judiciais existentes. Deve-se informar a Tabela de Processos Administrativos e Judiciais com o detalhamento das ações em curso ou transitadas em julgado, com reflexos na apuração da incidência de tributos como o IR Fonte, as Contribuições Previdenciárias, Contribuições Sindicais e o FGTS. Passado por todas essas etapas, conclui-se a carga inicial do RET – Registro de Eventos Trabalhistas, que é a Base do eSocial. Na sequência, será preciso estudar os requisitos dos Eventos Periódicos e Não Periódicos que o Manual de Orientações do eSocial apresenta. A experiência prática nos mostra que os problemas surgem do conflito causado pelas exigências trazidas pelo rigor da lógica de implantação do sistema, em comparação com a realidade do dia a dia, que impõe prazos e sequências obrigatórias de procedimentos que nem sempre são totalmente viáveis. Como exemplo, podemos citar a contratação formal de um novo funcionário, com a transmissão da Admissão do Trabalhador, ou pelo menos as admissões preliminares antes do início efetivo da prestação dos serviços, que deverá ser feita pelo eSocial. Segundo Leonardo dos Santos, Business Development da PP&C, nesses casos, terá todo um novo processo em relação à admissão dos colaboradores, no que tange às resoluções de Segurança e Medicina do Trabalho. A mudança é que deverá ter a implementação de procedimentos e controles que permitam maior fiscalização sobre as empresas de que a legislação vigente seja atendida. Outro exemplo importante é que empresas e instituições que possuem empregados deverão elaborar e implantar o Programa de Controle Médico de Saúde Ocupacional (Pcmso) com objetivo de promover e preservar a saúde da equipe. As organizações permanecem obrigadas a submeter os empregados aos exames previstos no Pcmso e a emitir os atestados de saúde ocupacional (ASO), a manter o Programa de Prevenção de Riscos Ambientais e a fornecer os equipamentos de proteção individual. A única diferença é que elas terão que prestar essas informações no eSocial, não mais bastando o controle interno. O atestado de saúde ocupacional deverá ser realizado nos seguintes casos: – Admissional: deverá ser realizada antes que o trabalhador assuma suas atividades; – Periódico: de acordo com os intervalos previsto pela NR 7; – Retorno ao Trabalho: obrigatoriamente no primeiro dia da volta ao trabalho por ausência em período igual ou superior a 30 dias, por motivo de doença ou acidente, de natureza ocupacional ou não, ou parto; – Mudança de Função: realizada antes da data da mudança de função, posto de trabalho ou de setor que implique a exposição a agentes nocivos diferentes daqueles a que estava exposto antes da mudança; – Demissional: obrigatoriamente desde que o último exame médico ocupacional tenha sido realizado há mais de 135 dias para as empresas de grau de risco 1 e 2, ou 90 dias para as empresas de grau de risco 3 e 4. Em todos os tipos de exame ocupacional, será obrigatório o registro no eSocial, com detalhamento do médico

Advogados podem ter empresa unipessoal e do Simples

Os advogados de todo o país já podem alterar o formato de suas empresas, isso porque, desde o início do ano, há permissão para iniciar seus trabalhos por meio de uma sociedade unipessoal, ou seja, com um único representante legal. A Confirp tem grande expertise para atendimento de advogados. Faça contato! Recentemente, a Ordem dos Advogados do Brasil (OAB) também atualizou o regulamento de seu Estatuto da Advocacia para incluir a sociedade unipessoal no diploma legal. A Resolução 2/2016, publicada no Diário Oficial da União, altera o artigo 37 do Regulamento Geral da Lei 8.906/1994. Segundo a nova redação da norma, os advogados podem constituir sociedade simples, unipessoal ou pluripessoal de prestação de serviços de advocacia, que deve ser regularmente registrada no conselho seccional da OAB em cuja base territorial tiver sede. A resolução diz também que as atividades profissionais privativas dos advogados são exercidas individualmente, ainda que revertam à sociedade os honorários respectivos e que as sociedades unipessoais e pluripessoais de advocacia sejam reguladas em provimento do Conselho Federal. Como a decisão desse assunto já foi publicada, poderá gerar benefícios aos advogados, já que esse tipo de sociedade proporcionará ganhos tributários aos profissionais do Direito que atuavam sozinhos e, até agora, não contavam com os mesmos direitos e benefícios que as sociedades. O empreendimento deverá ter o nome completo ou parcial do profissional responsável, que responderá de forma ilimitada por danos causados aos clientes. Confusão em relação à adesão ao Simples Nacional Um problema que vem sendo enfrentado por essas empresas é em relação à possibilidade de adesão ou não delas no Simples Nacional. Atualmente, pela legislação, as Sociedades Unipessoais de Advogados não poderiam optar pelo regime simplificado de tributação, por falta de previsão legal. Isso porque o “conceito” de ME e EPP previsto na legislação do Simples Nacional abrange apenas: a sociedade empresária; a sociedade simples; a empresa individual de responsabilidade limitada (EIRELI); o empresário a que se refere o art. 966 da Lei nº 10.406/2002 (Código Civil); e a sociedade de advogados registrada na forma do art. 15 da Lei nº 8.906/1994. Advogados lutam por direitos Para que a sociedade unipessoal de advocacia possa optar pelo Simples Nacional, faz-se necessária a alteração na Lei Complementar nº 123/2006, para incluir esse novo tipo societário. Contudo, a OAB ingressou com ação na Justiça Federal e conseguiu uma decida favorável (com tutela antecipada), visando garantir o direito desse tipo de pessoa jurídica ter a permissão do ingresso ao Simples Nacional. Já foi obtida uma importante vitória, sendo que a 5ª Vara Federal do Tribunal Regional Federal da 1ª Região concedeu antecipação de tutela a favor dos advogados, para que esse tipo de sociedade faça parte do sistema simplificado de tributação, o Simples Nacional. O pedido foi feito pelo Conselho Federal e a decisão é válida para todo o território nacional. Na decisão, a juíza Diana Maria Wanderlei da Silva mandou a Receita Federal retirar de seu portal na internet a informação de que a sociedade unipessoal de advocacia não se submete ao sistema do Simples Nacional de tributação. Estabelece também que a Receita deve dar ampla divulgação da decisão aos contribuintes, incluindo o seu conteúdo no site do órgão. Contudo, essa decisão ainda pode ser questionada, dependendo de uma resolução final do processo para ter validade, mas a tendência é pela obtenção desse direito para os advogados.

Simples Nacional – alteração foi publicada no Diário Oficial

Resolução publicada hoje (19) no Diário Oficial da União faz alterações no Simples Nacional. O novo texto consolida e organiza dispositivos relativos à composição e ao momento do reconhecimento da receita bruta para fins de tributação no Simples Nacional, informou a Receita Federal. Para ter o melhor planejamento tributário para sua empresa, seja cliente da Confirp Contabilidade Pela norma, compõem a receita bruta, dentre outros fatos geradores, os royalties, aluguéis e demais receitas decorrentes de cessão de direito de uso ou gozo, bem como as verbas de patrocínio. Por outro lado, destaca a Receita Federal, não são componentes da receita bruta a remessa de mercadorias a título de bonificação, doação ou brinde (desde que seja incondicional e não haja contraprestação por parte do destinatário), a remessa de amostra grátis e os valores recebidos a título de multa ou indenização por rescisão contratual (desde que não corresponda à parte executada do contrato). A resolução trata também das operações de troca, dispondo que os valores correspondentes compõem a receita bruta para todas as partes envolvidas, e determina que as receitas devem ser reconhecidas quando do faturamento, da entrega do bem ou do direito ou à proporção em que os serviços são efetivamente prestados, o que primeiro ocorrer. Quanto às receitas auferidas por agências de turismo, corresponderá à comissão ou ao adicional percebido, quando houver somente a intermediação de serviços turísticos prestados por conta e em nome de terceiros, ou incluirá a totalidade dos valores auferidos, nos demais casos. A resolução permite ainda, entre outras situações, que os estados exijam das empresas optantes pelo Simples Nacional informações relativas ao Fundo de Combate à Pobreza , acrescenta a Receita Federal. O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto em lei aplicável às microempresas e às empresas de pequeno porte. Fonte – Agência Brasil – http://agenciabrasil.ebc.com.br/economia/noticia/2016-09/diaro-oficial-publica-resolucao-que-altera-o-simples-nacional

CLT Flex – os riscos na terceirização de serviços

O termo CLT Flex não deve ser conhecido por muitas pessoas. Contudo, cresce esse modelo dentro de um universo no qual as práticas de contratação de funcionários, especialmente na área de Tecnologia da Informação, têm se baseado em muita criatividade, buscando reduzir os altos custos dos encargos trabalhistas e sociais e tributos criados pelas leis brasileiras. A Confirp proporciona toda segurança e agilidade que a área trabalhista de sua empresa merece! Esse modelo deriva da terceirização dos trabalhos, que já fez muito sucesso e ainda é praticado, consistindo na contratação de um profissional por meio de seu CNPJ, não CPF. Essa é a famosa “Pessoa Jurídica”, que não possui vínculo empregatício com a empresa e emite nota fiscal para receber. Esta alternativa afronta os conceitos de definidos pela CLT. Portanto, até que seja votada a clamada flexibilização das leis trabalhistas, o modelo se mostra um perigo, com elevados riscos de, possivelmente, um dia, gerar diversos processos, dentre outros problemas, que podem de fato inviabilizar os negócios para muitos empreendedores, tendo consequências mais graves num contexto mais amplo. Percebendo que o sistema de PJ não teria como prosperar, alguns empresários buscaram alternativas e encontraram um modelo de contratação conhecido como CLT Flex. A empresa paga cerca de 40% do salário do empregado e os 60% restantes são oferecidos em forma de benefícios, como alimentação, vestuário, moradia, educação, assistência médica, reembolso de transporte, direitos autorais, propriedade intelectual etc. –, não incidindo pagamentos obrigatórios, tais como contribuição patronal, FGTS, dentre outros valores relacionados a encargos trabalhistas. Na maioria dos casos, a contratação flex é apenas uma entre as várias fraudes utilizadas atualmente para fugir das imposições legais e direitos dos trabalhadores, como exigir que o colaborador emita notas como PJ (pessoa jurídica) ou RPA ou ainda que se associe a uma cooperativa. Veja exemplo Hoje se tem, especialmente em consultorias de informática, pagamentos de “direitos autorais” e/ou “propriedade intelectual” a seus empregados, sendo que esses valores se comparam, ou são até mesmo superiores, aos salários constantes nos holerites e na carteira de trabalho. A situação se assemelha em muito ao pagamento de direito de imagem a jogares de futebol. Ambos ganham um valor de salário nos holerites e outro de direito autoral. Contudo, na maioria das vezes, esse valor se caracteriza como salário, então, para uma empresa pagar verbas como direitos autorais ou propriedade intelectual, deve se ter muito cuidado. “Se o ex-funcionário entrar na justiça em busca dos seus direitos, basta conseguir a caracterização de que esses valores pagos eram salários para que o empregador tenha que arcar com um grande montante de passivo trabalhista”, explica Dr. Mourival Ribeiro, da Boaventura Ribeiro Advogados, acrescentando que esta caracterização é mais simples do que se pensa. Por mais que possa parecer interessante essa saída jurídica, após uma análise, logo se percebe sua inadequação à lei. Em primeiro lugar, porque muitos dos valores pagos não se enquadram naquelas categorias que a lei permite, o que exigiria o pagamento de contribuições previdenciárias, FGTS e IRRF sobre esses pagamentos. Como as empresas não fazem esses recolhimentos, cria-se um contingenciamento de natureza previdenciária, trabalhista e tributária, que pode assumir proporções gigantescas no futuro para as empresas, representando grande risco. Contratar pela CLT Flex traz duas consequências aparentes: economia para o empregador e uma remuneração líquida maior para o empregado. No entanto, os riscos embutidos nesse modelo de contratação precisam ser considerados por ambas as partes. Para o empregador cível: Risco trabalhista, na medida em que o empregado poderá exigir as repercussões dos valores recebidos, que não se enquadram nas permissibilidades da CLT, sobre as férias e o 13ª salário; Risco previdenciário, pela possível exigência do INSS sobre essas parcelas; Risco tributário, na medida em que possa estar pagando ao empregado e deduzindo do lucro tributável valores que não se enquadrem no conceito de despesas necessárias (aquelas imprescindíveis à manutenção da operacionalidade da empresa), condição obrigatória para podem ser consideradas dedutíveis. Para o empregado: Perda com a redução no recebimento de valores garantidos pela legislação trabalhista (FGTS, férias e 13º); Risco tributário, pela possível exigência do fisco da incidência de 27,5% sobre os valores recebidos em desacordo com a permissão da CLT e sobre os quais o empregador deveria ter retido o imposto na fonte.