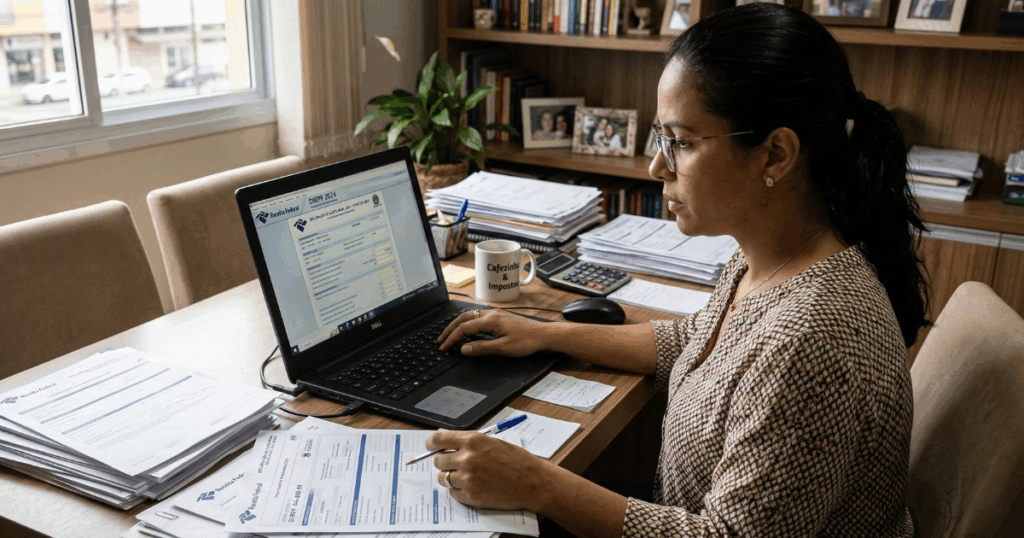

Imposto de Renda 2026: prazo começa em março e especialistas orientam sobre estratégia de entrega

A temporada do Imposto de Renda está prestes a começar e os contribuintes já precisam se preparar para tomar uma decisão estratégica: entregar a declaração logo no início ou deixar para o final do prazo. Segundo informações da assessoria de imprensa da Receita Federal, o envio da Declaração de Imposto de Renda Pessoa Física (IRPF) 2026, ano-base 2025, começa em 16 de março, com encerramento previsto para 29 de maio. Regras e novidades da Receita Federal As regras oficiais da declaração serão apresentadas pela Receita Federal na manhã do próprio dia 16, às 10 horas, em coletiva de imprensa no auditório do Ministério da Fazenda, em Brasília, com transmissão ao vivo pelo canal da pasta no YouTube. Na ocasião, serão detalhadas as novidades do programa, possíveis mudanças nas regras e orientações para os contribuintes. Estratégia de entrega: início ou final do prazo Com a proximidade do prazo, muitos contribuintes começam a se perguntar qual é a melhor estratégia: transmitir o documento nos primeiros dias ou aguardar o fim do período de entrega. Segundo o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, a decisão sobre o momento da entrega deve considerar a realidade financeira de cada contribuinte, principalmente em um cenário de juros elevados. “O prazo está prestes a começar e muitos contribuintes ficam em dúvida se devem enviar logo a declaração ou aguardar. O mais importante é entender que uma coisa é preparar a declaração e outra é transmiti-la. O ideal é que o contribuinte tenha tudo pronto o quanto antes e, a partir daí, avalie estrategicamente qual é o melhor momento para o envio”, explica. Ele reforça que os contribuintes costumam confundir as duas etapas. “Os contribuintes confundem elaborar a declaração com entregar o documento. É importante ter tudo pronto o quanto antes, mas a data da transmissão pode ser planejada estrategicamente, dependendo de fatores como necessidade de recursos, existência de restituição ou imposto a pagar.” Richard também destaca que, mesmo com a taxa Selic em patamar elevado, a análise precisa ser individualizada. Isso porque a restituição do imposto é corrigida pela taxa básica de juros, o que pode representar um rendimento interessante, além de não haver incidência de imposto de renda sobre esse ganho. Planejar não é deixar para depois Mesmo que a transmissão possa ser estratégica, o especialista alerta que a preparação não deve ser deixada para a última hora. “O ideal é que o contribuinte já tenha todos os documentos organizados e a declaração pronta. Quem deixa para reunir informações na última hora pode enfrentar problemas como falta de documentos, erros de preenchimento e até risco de atraso”, alerta Richard Domingos. Outro ponto de atenção é o possível congestionamento do sistema nos últimos dias do prazo. Apesar dos avanços tecnológicos da Receita Federal, a recomendação é evitar a transmissão nas horas finais do último dia útil de maio. Além disso, especialistas orientam que, nos dias que antecedem a abertura do prazo, os contribuintes já iniciem a organização da documentação, solicitando informes de rendimentos de empresas, bancos, corretoras e demais instituições financeiras. Quem deve declarar o Imposto de Renda em 2026 Embora as regras oficiais ainda dependam de confirmação da Receita Federal, o diretor tributário da Confirp Consultoria Contábil, Welinton Mota, explica que as estimativas indicam que deverão estar obrigados a declarar em 2026 os contribuintes que, em 2025: receberam rendimentos tributáveis superiores a cerca de R$ 35.584,00 no ano; receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200 mil; obtiveram ganho de capital na venda de bens ou direitos sujeito à incidência do imposto; realizaram operações em bolsas de valores, mercadorias ou futuros acima de R$ 40 mil ou com apuração de ganhos tributáveis; tiveram isenção de imposto sobre ganho de capital na venda de imóvel residencial, seguida da compra de outro imóvel no prazo de 180 dias; obtiveram receita bruta superior a R$ 169.440,00 em atividade rural; possuíam, em 31 de dezembro de 2025, bens ou direitos acima de R$ 800 mil; passaram à condição de residentes no Brasil em qualquer mês de 2025 e permaneceram nessa condição até o final do ano; possuem bens, investimentos ou estruturas no exterior, como trusts ou aplicações financeiras internacionais; optaram por atualizar bens no exterior ou imóveis com tributação diferenciada. Quando é vantajoso entregar no início? Entregar a declaração logo no começo pode ser interessante para: contribuintes com imposto a restituir que precisam do valor com mais urgência, aumentando as chances de receber nos primeiros lotes; quem prefere se livrar rapidamente da obrigação e reduzir o risco de perder o prazo. Quando pode ser melhor entregar no fim? Por outro lado, pode ser estratégico transmitir a declaração mais próximo ao encerramento do prazo para: contribuintes com imposto a restituir que não necessitam do recurso imediatamente, permitindo que o valor seja pago nos últimos lotes com correção acumulada pela Selic, muitas vezes superior a diversas aplicações financeiras e sem tributação sobre esse rendimento; quem terá imposto a pagar e deseja organizar melhor o fluxo de caixa antes do vencimento das quotas; pessoas que desejam mais tempo para corrigir eventuais inconsistências; quem ainda pode precisar complementar informações e quer margem para ajustes. No fim das contas, não existe uma regra única para todos os contribuintes. Organização e estratégia são as palavras-chave nesse período. “O prazo começa agora em março, mas planejamento não pode ser confundido com procrastinação. O ideal é que o contribuinte já tenha tudo organizado para decidir com tranquilidade quando enviar a declaração”, conclui Richard Domingos.

Plano de saúde de sócio exige atenção na declaração do Imposto de Renda

Especialista alerta que dedução depende da comprovação do pagamento pela pessoa física (sócio) e do correto cumprimento das obrigações acessórias Contratação de plano de saúde por meio de pessoa jurídica A contratação de plano de saúde por meio de pessoa jurídica se tornou alternativa frequente para profissionais liberais, sócios de empresas e microempreendedores que buscam mensalidades mais acessíveis. A prática é legal, mas exige cuidados adicionais na hora de declarar o Imposto de Renda da Pessoa Física. Mudanças na transmissão de informações à Receita Federal Com a extinção da Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), as informações antes concentradas nessa obrigação passaram a ser transmitidas por outros módulos do sistema da Receita Federal, como o eSocial e a EFD-Reinf, dependendo do caso. Essa mudança aumentou a necessidade de alinhamento entre o que é informado pela empresa e o que é declarado pela pessoa física. Dedução de planos de saúde para sócios Segundo Richard Domingos, diretor executivo da Confirp Contabilidade, o ponto central não está na contratação do plano empresarial, mas na forma como a despesa é tratada contábil e tributariamente. “A dedução de planos de saúde é permitida sem limite de valor na declaração da pessoa física, inclusive dos sócios. Porém, a regra é clara: só pode deduzir quem efetivamente suportou o ônus do pagamento. Não basta o plano estar no CNPJ”, explica. Quem pagou a conta? Para que a despesa seja considerada dedutível do Imposto de Renda, é necessário comprovar que o pagamento foi feito, de fato, pela pessoa física. Para empregados, o desconto é feito no contracheque (holerite) e declarado à Receita Federal no eSocial. Para sócios, titulares de empresa ou MEI, nem sempre há retirada de pró-labore mensal, e a Receita Federal pode não receber a informação do desconto do plano de saúde. A comprovação pode ocorrer por meio de: Desconto formal no pró-labore, quando for o caso; Pagamento do boleto diretamente pela conta bancária da pessoa física, quando não houver desconto no pró-labore; Reembolso comprovado à empresa, com registro financeiro. “Se a empresa paga o plano e não há reembolso ou desconto registrado, a despesa passa a ser da pessoa jurídica, e não da pessoa física. Nesse caso, a dedução no Imposto de Renda pode ser questionada, gerando malha fina”, afirma Domingos. Risco de inconsistências e cruzamento eletrônico de dados Domingos ressalta que o risco não é automático, mas decorre da eventual inconsistência entre as informações prestadas à Receita Federal e os valores declarados pelo contribuinte. “Hoje o cruzamento de dados é eletrônico. A Receita recebe informações das operadoras de saúde e também das empresas por meio das obrigações acessórias. Se houver divergência relevante, a declaração pode ser retida para análise”, diz. Fim da DIRF e novas rotinas Com o fim da DIRF, determinadas informações passaram a ser transmitidas via: eSocial – quando há pró-labore com reflexos em folha; EFD-Reinf – em situações específicas previstas na legislação. A obrigatoriedade de envio depende do enquadramento da empresa e da natureza das operações realizadas. Nem todo MEI está automaticamente obrigado a transmitir eventos da Reinf, mas em determinadas circunstâncias pode haver necessidade de cumprimento da obrigação. Caso a empresa esteja obrigada e deixe de transmitir a informação, poderá haver aplicação de multa por atraso na entrega de obrigação acessória, com valores que variam conforme a situação da empresa e a regularização espontânea. “O contribuinte que pretende deduzir o plano empresarial precisa verificar se a empresa cumpriu corretamente suas obrigações acessórias. Em alguns casos, isso pode exigir apoio contábil, mesmo para MEIs que, em regra, não são obrigados a manter contabilidade formal”, orienta. Por que o plano empresarial é mais barato? A procura por planos via CNPJ é explicada principalmente pela diferença de preço. Planos empresariais costumam ter mensalidades menores do que planos individuais, em parte porque seguem regras distintas de reajuste e contratação estabelecidas pela Agência Nacional de Saúde Suplementar. Nos planos individuais, os reajustes anuais são regulados pela agência. Já nos empresariais, especialmente aqueles com poucas vidas, os aumentos podem ser definidos contratualmente pelas operadoras. “É uma decisão de custo-benefício. O consumidor reduz a mensalidade no presente, mas assume riscos contratuais maiores, como reajustes menos previsíveis e possibilidade de rescisão unilateral em determinadas situações”, afirma Domingos. Ainda assim, o especialista recomenda cautela: “O contribuinte precisa olhar além da mensalidade. É fundamental estruturar corretamente o pagamento e a documentação. A economia obtida no contrato não pode se transformar em problema tributário na declaração”, conclui.

Imposto de renda: Quais procedimentos estéticos podem ser abatidos em 2026?

Com o calendário do Imposto de Renda Pessoa Física 2026 (ano-base 2025) perto de se iniciar, cresce também o número de contribuintes que buscam entender quais despesas podem ser deduzidas. Entre as principais dúvidas estão os gastos com procedimentos estéticos, um mercado que continua em expansão no Brasil. Contudo, é importante reforçar que nem todos os procedimentos podem ser abatidos. As regras da Receita Federal do Brasil são claras: somente despesas médicas com finalidade de tratamento de saúde podem ser deduzidas, mesmo quando envolvem procedimentos estéticos. De acordo com Richard Domingos, diretor executivo da Confirp Contabilidade, “as deduções do Imposto de Renda para tratamentos estéticos são permitidas apenas quando realizados com acompanhamento médico”. Quando procedimentos estéticos podem ser deduzidos do Imposto de Renda Isso significa que, para que um procedimento estético seja deduzido, ele precisa ter justificativa de saúde, física ou mental, e ser realizado por médico ou dentista devidamente habilitado. Na prática, isso exclui tratamentos realizados por profissionais não médicos, como esteticistas. Procedimentos como botox, preenchimentos faciais e outros tratamentos estéticos até podem ser abatidos, mas, como destacado, é fundamental observar onde e com quem são realizados para garantir esse direito. Exemplos de procedimentos estéticos que podem ser dedutíveis Cirurgias plásticas reparadoras Tratamentos odontológicos Procedimentos realizados para recuperação da saúde física ou mental Harmonização facial com acompanhamento médico Importante destacar que não há limite de valor para dedução de despesas médicas, desde que devidamente comprovadas por recibos ou notas fiscais com CPF ou CNPJ do profissional, da clínica médica ou do laboratório. Despesas médicas que não podem ser deduzidas no IR Mesmo relacionadas à saúde, algumas despesas não são aceitas como dedutíveis pela Receita Federal: Despesas referentes a acompanhantes, inclusive de quarto particular utilizado por eles Medicamentos, se não estiverem incluídos na conta hospitalar Despesas com massagistas, enfermeiros e assistentes sociais se não forem decorrentes de uma internação hospitalar Prótese de silicone se não estiver incluída na conta do hospital Passagem e hospedagem no Brasil ou no exterior para tratamento médico ou hospitalar do contribuinte ou dependente Vacinas Gastos com coleta, seleção e armazenagem de células-tronco de cordão umbilical Óculos e lentes de contato Exame de DNA para investigação de paternidade Malha fina: atenção redobrada em 2026 A atenção deve ser redobrada em 2026. A Receita cruza as informações da declaração com a DMED (Declaração de Serviços Médicos e de Saúde), enviada por clínicas, hospitais e profissionais da área. Informações incorretas ou divergentes podem levar o contribuinte à malha fina, com cobrança de imposto, multa e juros. Procedimentos estéticos: o que pode ser feito por médicos Além da questão tributária, o tema também envolve segurança do paciente. Com o aumento da popularidade dos procedimentos estéticos, cresce a discussão sobre quais deles podem ser realizados por esteticistas e quais devem ser feitos exclusivamente por médicos. Dr. Ronan Araújo, especialista em medicina de alta performance, explica que “procedimentos que envolvem o uso de substâncias injetáveis, como o preenchimento facial com ácido hialurônico ou a aplicação de toxina botulínica (botox), devem ser realizados exclusivamente por médicos”. Isso ocorre porque esses procedimentos envolvem riscos como necrose tecidual, embolia vascular e até cegueira, caso sejam mal executados. De acordo com a Lei nº 12.842/2013, conhecida como Lei do Ato Médico, procedimentos invasivos que exigem conhecimento profundo de anatomia, fisiologia e técnicas de manejo de complicações são de responsabilidade exclusiva dos médicos. Optar por médicos para esses tratamentos não é apenas uma questão estética, mas principalmente de segurança. Os profissionais possuem formação adequada para lidar com possíveis complicações e realizar intervenções corretivas, se necessário. Dr. Ronan enfatiza que “procedimentos como a aplicação de preenchedores, toxina botulínica e até o uso de fios de sustentação facial envolvem riscos que só um médico treinado pode manejar de forma segura.” Ele alerta ainda que “infelizmente, muitos pacientes acabam procurando por profissionais não médicos por preços mais baixos, mas isso pode resultar em infecções graves, deformidades e até consequências irreversíveis, como cegueira.” Procedimentos invasivos que devem ser realizados por médicos Preenchimento facial com ácido hialurônico: pode levar à necrose tecidual e até cegueira, se não for feito corretamente. Toxina botulínica (botox): mal aplicada, pode causar ptose palpebral, assimetrias faciais e complicações respiratórias. Fios de sustentação facial: podem resultar em infecções profundas ou rompimento dos fios quando realizados por profissionais não qualificados. Tratamentos estéticos não invasivos: o que pode ser feito por esteticistas Por outro lado, tratamentos não invasivos, como limpeza de pele profunda, drenagem linfática e massagens modeladoras, podem ser realizados por esteticistas capacitados, desde que não envolvam procedimentos invasivos. Atenção às regras fiscais e à segurança Em 2026, tanto do ponto de vista fiscal quanto da segurança, a recomendação é clara: antes de buscar economia, é essencial verificar se o procedimento está dentro das regras da Receita Federal e se será realizado por profissional habilitado. O risco de problemas, financeiros ou de saúde, pode ser maior do que o benefício pretendido.

Fim da escala 6×1 pode elevar custos, pressionar preços e impactar contas públicas

A proposta de emenda constitucional que prevê o fim da escala 6×1, modelo em que o trabalhador atua seis dias consecutivos com um dia de descanso , voltou ao centro das discussões no Congresso Nacional. A PEC 148/2015 propõe a redução gradual da jornada semanal de 44 para 36 horas, sem redução salarial, reacendendo o debate sobre qualidade de vida, produtividade e sustentabilidade econômica. Cenário atual do mercado de trabalho no Brasil O tema ganha relevância diante do atual cenário do mercado de trabalho brasileiro. Em 2025, o país registra população de 213,4 milhões de pessoas, sendo 174,4 milhões aptas ao trabalho. Desse total, aproximadamente 39 milhões estão no trabalho formal, 38,6 milhões na informalidade, 12 milhões como funcionários públicos e 25,3 milhões como empreendedores. O número de desocupados caiu para 6,1 milhões, um dos menores níveis da série histórica. Para Richard Domingos, diretor executivo da Confirp Contabilidade, o momento exige análise técnica cuidadosa e visão sistêmica. “O debate sobre qualidade de vida é legítimo e necessário. Porém, estamos em um cenário de desemprego historicamente baixo e dificuldade de contratação. Mudar a jornada sem avaliar os impactos estruturais pode gerar efeitos econômicos e fiscais relevantes”, afirma. Impacto do fim da escala 6×1 nos custos e risco inflacionário Segundo Domingos, a transição do fim da escala 6×1 para um modelo com dois dias de descanso obrigatórios pode elevar significativamente o custo por hora trabalhada. Para manter o mesmo nível de operação, muitas empresas teriam de ampliar seus quadros. “Todos os setores intensivos em mão de obra seriam impactados. Se a jornada diminui e o salário é mantido, o custo aumenta. Em um mercado já pressionado por escassez de profissionais, isso pode gerar inflação na mão de obra e parte desse aumento tende a ser repassado aos preços de produtos e serviços”, explica. O especialista alerta que o reflexo pode atingir toda a economia, reduzindo competitividade e pressionando o consumidor final. Programas sociais e impacto nas contas públicas Outro ponto de atenção destacado pela Confirp é a mudança observada a partir de 2023 nos dados sociais. Houve forte crescimento no número de beneficiários de programas sociais, que passou a superar 40 milhões de pessoas e permanece nesse patamar elevado. Paralelamente, ocorreram oscilações relevantes no grupo classificado como “fora da força de trabalho”, que inclui pessoas aptas a trabalhar, mas que não estão ocupadas nem procuram emprego. “Quando observamos aumento expressivo de beneficiários e variações significativas fora da força de trabalho, estamos diante de um desafio estrutural. Isso amplia a pressão sobre as contas públicas e reduz a base produtiva do país”, avalia Domingos. Ele ressalta que os programas sociais são fundamentais no combate à pobreza e na redução da desigualdade, especialmente em um país com profundas diferenças regionais. No entanto, o crescimento estrutural do número de beneficiários representa um peso fiscal relevante. “Estamos falando de dezenas de milhões de pessoas vinculadas a algum tipo de assistência. Isso exige recursos permanentes do orçamento público. Quanto menor a base de contribuintes e maior o volume de benefícios contínuos, maior a pressão sobre arrecadação, endividamento e carga tributária”, afirma. Inclusão produtiva diante do fim da escala 6×1 Para o diretor da Confirp, o debate sobre o fim da escala 6×1 deve estar inserido em uma agenda mais ampla de inclusão produtiva, qualificação profissional e estímulo à formalização. “Não se trata de reduzir proteção social, mas de transformá-la em ponte para o mercado de trabalho. Precisamos ampliar a empregabilidade, qualificar pessoas e aumentar a base produtiva. Mais gente trabalhando formalmente significa mais renda, maior arrecadação e menor pressão sobre o Estado.” Ele acrescenta que o Brasil, por suas dimensões continentais, exige soluções regionais e políticas públicas coordenadas. “Reduzir jornada, elevar custo trabalhista e, ao mesmo tempo, manter um contingente elevado fora da produção formal pode criar uma equação difícil de sustentar no médio e longo prazo.” Fim da escala 6×1 exige equilíbrio entre bem-estar e responsabilidade fiscal Domingos conclui que a modernização das relações de trabalho é um debate legítimo, mas precisa ser conduzida com responsabilidade econômica. “O trabalhador precisa de qualidade de vida. Mas o país também precisa de produtividade, geração de renda e equilíbrio fiscal. Qualquer mudança estrutural, como o fim da escala 6×1, deve ser gradual, planejada e acompanhada de políticas de incentivo à produtividade e inclusão. Sem isso, o risco é pressionar empresas, consumidores e as próprias contas públicas”, finaliza.

Trabalho em feriados dependerá de negociação coletiva a partir de março de 2026

A partir de 1º de março de 2026, o trabalho em feriados passará a depender de autorização expressa em Convenção Coletiva de Trabalho (CCT), conforme estabelece a Portaria MTE 3.665/2023. A norma revogou dispositivos da Portaria MTP 671/2021 que permitiam o funcionamento em feriados de forma permanente e sem necessidade de negociação coletiva prévia, impactando principalmente o setor do comércio. Nova regra sobre trabalho em feriados entra em vigor em 2026 Após sucessivas prorrogações, a regulamentação passa a valer definitivamente em março de 2026, exigindo que empresas que pretendam funcionar em feriados negociem previamente com o sindicato da categoria profissional. De acordo com Daniel Santos, consultor trabalhista da Confirp Contabilidade, a mudança representa uma alteração estrutural na dinâmica das relações de trabalho no comércio. Convenção Coletiva passa a ser obrigatória para trabalho em feriados “A partir de março de 2026, não será mais possível contar com autorizações genéricas previstas em norma infralegal. O funcionamento em feriados dependerá de cláusula expressa em Convenção Coletiva firmada com o sindicato laboral”, explica. Ele lembra que os sindicatos ainda podem definir no acordo ou convenção coletiva a forma da remuneração do trabalho no feriado, como pagamento em dobro, valor específico para refeição ou até folga compensatória. Como funciona a negociação com o sindicato Segundo Daniel Santos, a negociação é operacional e deve ser conduzida diretamente entre empresa, empregados e entidade sindical. “É importante que as empresas que tenham necessidade de funcionamento em feriados procurem o sindicato da categoria para formalizar essa autorização. Trata-se de uma tratativa entre RH ou Administração da empresa, empregados e sindicato, não havendo intermédio da contabilidade nesse processo”, esclarece. Impacto da nova regra no comércio e setores afetados A mudança afeta especialmente o comércio varejista e atacadista, que anteriormente operava com autorizações automáticas previstas em norma infralegal. Entre os setores que podem ser impactados estão: comércio varejista em geral atacadistas e distribuidores farmácias e drogarias açougues, peixarias e hortifrutis revendedores de veículos estabelecimentos em portos, aeroportos, rodoviárias e hotéis Planejamento trabalhista será essencial para empresas Daniel Santos alerta que o planejamento será fundamental para evitar riscos. “Empresas que deixarem para tratar do tema apenas após a entrada em vigor da norma poderão enfrentar dificuldades operacionais e jurídicas. A recomendação é antecipar as negociações e revisar as Convenções Coletivas aplicáveis”, afirma. Diferença entre trabalho em feriados e domingos A Portaria trata especificamente do trabalho em feriados. O trabalho aos domingos permanece regido pela legislação vigente e pelas disposições previstas nas Convenções Coletivas de cada categoria. Segurança jurídica para trabalhadores e empregadores Para os trabalhadores, a exigência de previsão em CCT amplia a segurança jurídica. Sem cláusula válida autorizando o labor em feriado, o empregado poderá recusar a convocação, sem que isso configure ato de indisciplina. “O novo regramento reforça o papel da negociação coletiva e traz maior equilíbrio às relações de trabalho”, destaca o especialista. Penalidades para empresas que descumprirem a regra Empresas que não observarem as novas exigências poderão sofrer: autuações administrativas aplicação de multas reclamações trabalhistas pagamento em dobro pelo trabalho em feriados “A ausência de previsão em CCT pode gerar passivos trabalhistas relevantes. Por isso, a adequação prévia é essencial”, conclui. Conclusão: empresas precisam se adequar às novas regras A nova regulamentação impacta diversos setores da economia que tradicionalmente mantêm atividades em feriados, exigindo atenção redobrada às normas coletivas específicas de cada categoria profissional.

Lucro Presumido 2026: regime pode deixar de ser vantajoso e terá aumento relevante da carga tributária

A Lei Complementar nº 224/2025, publicada no Diário Oficial da União em 26 de dezembro de 2025, promove uma mudança estrutural na forma como o governo federal enxerga o regime do Lucro Presumido. A partir de 2026, esse modelo de tributação passa a ser oficialmente tratado como um benefício fiscal, o que abre espaço para um aumento significativo da carga tributária para milhares de empresas brasileiras, especialmente do setor de serviços. Aumento da presunção e novas regras de tributação De acordo com a nova legislação, haverá um acréscimo de 10% nos percentuais de presunção do Lucro Presumido sobre a parcela da receita bruta anual que exceder R$ 5 milhões. A regra passa a valer para o IRPJ a partir de 1º de janeiro de 2026 e para a CSLL a partir de 1º de abril de 2026, afetando cerca de 15% das empresas enquadradas nesse regime. Impacto direto nas empresas e mudança de cenário Para Welinton Mota, diretor tributário da Confirp Contabilidade, a mudança representa uma quebra de paradigma. “O governo passou a tratar o Lucro Presumido como um privilégio fiscal. Com isso, adotou a estratégia de apertar esse regime para que as empresas se aproximem de uma tributação por alíquota nominal, semelhante ao que ocorre no Lucro Real”, explica. Na prática, os novos percentuais elevam de forma expressiva a base de cálculo dos tributos. Empresas de serviços, que já possuem percentuais de presunção mais altos, serão as mais impactadas. O percentual de presunção do IRPJ, por exemplo, sobe de 32% para 35,2%, enquanto na CSLL o aumento segue a mesma lógica. Setor de serviços será o mais afetado “Esse impacto é muito mais sensível nas empresas prestadoras de serviços, que já operam com margens pressionadas. Embora o Imposto de Renda seja um tributo direto, o aumento acaba sendo repassado ao preço final. É um efeito semelhante ao de um imposto indireto, que empurra o custo para o consumidor”, ressalta Mota. Redução de benefícios fiscais amplia pressão tributária Outro ponto que chama atenção é que o acréscimo de presunção se soma a um movimento mais amplo de redução de incentivos fiscais promovido pela própria Lei Complementar nº 224/2025. O texto legal estabelece a diminuição gradual de benefícios tributários federais, inclusive para regimes de base presumida, reforçando a intenção do governo de ampliar a arrecadação. “Estamos falando de um pacote que reduz benefícios, eleva presunções e limita estratégias tradicionais de planejamento tributário. Muitas empresas permaneceram no Lucro Presumido por simplicidade e previsibilidade. Agora, essa escolha precisa ser revista com muito cuidado”, alerta o diretor da Confirp. Necessidade de revisão do planejamento tributário Welinton Mota destaca que, diante desse novo cenário, a análise comparativa entre Lucro Presumido e Lucro Real se torna indispensável. “Em alguns casos, o Lucro Presumido deixará de ser a opção mais econômica. O empresário vai precisar fazer contas, simulações e revisar seu planejamento tributário para 2026, sob risco de aumento relevante da carga de impostos”, conclui. Atenção ao cronograma de implementação As mudanças entram em vigor de forma escalonada ao longo de 2026, mas exigem desde já atenção das empresas para evitar impactos financeiros inesperados no próximo exercício.

Fim da substituição tributária em São Paulo: como as empresas precisam se adequar às novas regras do ICMS em 2026

Mudança já está em vigor, segue calendário de exclusões e exige ajustes imediatos em sistemas, estoques e planejamento fiscal Desde 1º de janeiro de 2026, empresas que atuam no Estado de São Paulo já enfrentam, na prática, os impactos do fim da substituição tributária (ST) do ICMS para uma ampla lista de produtos, como medicamentos, bebidas alcoólicas, autopeças, materiais de construção, produtos alimentícios, lâmpadas e itens de uso doméstico. A mudança foi estabelecida pela Portaria SRE nº 64/2025, publicada em outubro do ano passado, e representa uma das alterações mais relevantes no modelo de arrecadação do ICMS paulista nos últimos anos. Embora a norma tenha sido editada em 2025, é neste início de 2026 que as empresas começam a sentir seus efeitos concretos, com reflexos diretos sobre emissão de notas fiscais, controle de estoques, aproveitamento de créditos tributários e fluxo de caixa. Fim da substituição tributária em São Paulo: impactos iniciais para as empresas “A substituição tributária acabou, mas o desafio começa agora. As empresas precisam se adequar rapidamente, porque o ICMS voltou a ser apurado operação por operação. Quem não ajustou sistemas, cadastros e processos já corre risco de erro fiscal logo nos primeiros dias do ano”, alerta Richard Domingos, diretor executivo da Confirp Contabilidade. Fim da substituição tributária em São Paulo: calendário de exclusões por setor Mudança segue calendário e não atinge todos os setores da mesma forma Um ponto central da nova regra é que os impactos não ocorrem de maneira uniforme. A legislação estabeleceu um calendário técnico de exclusões, que combina retiradas totais do regime com exclusões parciais, restritas a determinados produtos. “Existe a falsa percepção de que a mudança aconteceu de uma vez para todos. Na prática, algumas empresas já estão totalmente fora da substituição tributária desde 1º de janeiro de 2026, enquanto outras são impactadas apenas em parte, dependendo do produto. Isso exige análise cuidadosa do portfólio e da classificação fiscal”, explica Richard Domingos. Fim da substituição tributária em São Paulo: exclusão total e parcial As alterações foram estruturadas em dois grandes grupos: Exclusão total - Quando todos os produtos de determinado segmento deixam de estar sujeitos à substituição tributária, com impacto imediato e integral para as empresas do setor. Desde 1º de janeiro de 2026, foram totalmente excluídos do regime: Medicamentos (Anexo IX – Portaria CAT nº 68/2019), incluindo medicamentos, vacinas, vitaminas, seringas, agulhas e luvas; Bebidas alcoólicas (exceto cerveja e chope) (Anexo X); Lâmpadas, reatores e starter (Anexo XV), incluindo LED; Artefatos de uso doméstico (Anexo XX), como utensílios de vidro, plástico, cerâmica, papel e filtros. Exclusão parcial Quando apenas produtos específicos deixam o regime, permanecendo os demais sujeitos à ST. Nesse cenário, a empresa pode conviver simultaneamente com dois regimes tributários, o que aumenta a complexidade operacional. As exclusões parciais abrangem: Autopeças (Anexo XIV); Produtos alimentícios (Anexo XVI); Materiais de construção e congêneres (Anexo XVII). “Nesses casos, o risco é maior, porque não é o setor inteiro que muda. Um erro de enquadramento pode gerar recolhimento indevido ou falta de pagamento do imposto”, alerta Richard Domingos. Fim da substituição tributária em São Paulo: o que muda na prática no ICMS Com a exclusão do regime de substituição tributária As Notas Fiscais passam a ser emitidas com destaque normal do ICMS, sem recolhimento antecipado; Sistemas de faturamento e ERP precisam estar corretamente parametrizados; O imposto passa a ser recolhido no momento da venda, alterando a lógica de caixa; A responsabilidade pelo cálculo do ICMS retorna ao varejista ou ao elo da cadeia responsável pela operação. “Já estamos nos primeiros dias de 2026 e muitas empresas só agora perceberam que estavam emitindo notas de forma incorreta. Não se trata apenas de pagar imposto diferente, mas de revisar todo o processo fiscal e contábil”, afirma o diretor executivo da Confirp. Fim da substituição tributária em São Paulo: como tratar estoques e créditos de ICMS Outro ponto crítico da transição é o tratamento dos estoques existentes em 31 de dezembro de 2025. Os contribuintes que eram substituídos tributários têm direito ao crédito do ICMS pago antecipadamente, mas a recuperação não é automática. O crédito pode ser apropriado em até 24 parcelas mensais, conforme a Portaria CAT nº 28/2020, desde que sejam cumpridos requisitos como: Contagem física do estoque em 31/12/2025; Geração de arquivo digital no leiaute oficial; Escrituração no Livro de Inventário; Guarda da documentação por pelo menos cinco anos. “O crédito existe, mas quem não fez o levantamento corretamente ou perdeu prazos pode simplesmente deixar dinheiro na mesa”, reforça Richard Domingos. Fim da substituição tributária em São Paulo: impactos no varejo e nos preços No médio prazo, especialistas avaliam que o fim da substituição tributária tende a trazer maior transparência na formação de preços, redução de créditos acumulados e até potencial de queda de preços, especialmente em medicamentos e alimentos. “A substituição tributária sempre gerou distorções. Sem ela, o imposto tende a refletir melhor a realidade da operação. Mas isso só será positivo para quem fizer a transição de forma organizada e técnica”, conclui Richard Domingos.

Contabilidade para Ecommerce em SP: Guia Completo para Lojas Virtuais

Vender pela internet nunca foi tão acessível. Com poucos cliques, qualquer empreendedor pode abrir uma loja virtual, cadastrar produtos e começar a receber pedidos de qualquer parte do Brasil. O que poucos percebem, no entanto, é que por trás de cada venda online existe uma série de obrigações fiscais, tributárias e contábeis que, se ignoradas, podem comprometer seriamente a saúde financeira do negócio. A contabilidade para ecommerce em São Paulo envolve muito mais do que emitir notas fiscais. Abrange a escolha correta do regime tributário, o recolhimento do ICMS interestadual, o controle do DIFAL para cada estado de destino, o cumprimento de dezenas de obrigações acessórias e um planejamento tributário eficiente para que a empresa cresça sem surpresas com o fisco. Este guia foi elaborado pela Confirp Contabilidade para oferecer ao empreendedor digital um panorama completo e atualizado sobre como funciona a contabilidade para lojas virtuais no Brasil, com foco especial nas particularidades da legislação paulista. Se você tem ou pretende abrir um ecommerce em SP, as informações a seguir são essenciais para tomar decisões com segurança. O que é contabilidade para ecommerce? A contabilidade para ecommerce é a área da contabilidade dedicada exclusivamente às necessidades fiscais, tributárias e financeiras de lojas virtuais e negócios que operam no ambiente digital. Diferente de uma empresa física tradicional, o e-commerce possui características únicas que exigem conhecimento especializado: vendas para múltiplos estados, incidência de impostos diferenciados, emissão de notas fiscais para todo o Brasil e gestão de plataformas digitais de pagamento. No contexto de contabilidade para lojas virtuais, estão incluídas atividades como: Classificação fiscal correta dos produtos vendidos online Apuração e recolhimento de ICMS interestadual e DIFAL Emissão de NF-e e NFC-e Escrituração contábil e fiscal do e commerce Planejamento tributário para redução legal da carga fiscal Cumprimento de obrigações acessórias federais e estaduais A gestão contábil para loja online vai muito além do simples registro de entradas e saídas. Envolve estratégia, conformidade legal e inteligência fiscal para que o negócio digital cresça de forma sustentável. Por que lojas virtuais precisam de contabilidade especializada? Muitos empreendedores digitais cometem o erro de contratar uma contabilidade genérica para cuidar de seu ecommerce. Esse equívoco pode custar caro. A contabilidade especializada em ecommerce resolve problemas que contadores tradicionais frequentemente desconhecem. Quais são as diferenças entre ecommerce e comércio físico para fins contábeis? O ecommerce apresenta especificidades contábeis e fiscais que o diferenciam radicalmente do varejo físico: Vendas interestaduais e ICMS diferenciado Uma loja virtual em São Paulo vende para consumidores em todos os estados do Brasil. Cada operação interestadual com consumidor final não contribuinte do ICMS gera obrigação de recolhimento do DIFAL (Diferencial de Alíquota), o que exige controle rigoroso por estado de destino. Múltiplas plataformas e integrações O e commerce opera em marketplaces (Mercado Livre, Amazon, Shopee), lojas próprias (Shopify, Nuvemshop, WooCommerce) e redes sociais. Cada canal tem regras distintas de nota fiscal, retenção e repasse. Logística reversa e devoluções Trocas e devoluções são comuns no ecommerce e geram obrigações fiscais específicas, como a emissão de NF-e de devolução e o correto tratamento tributário do estorno. Controle de estoque digital O inventário de uma loja virtual precisa estar integrado ao sistema contábil para que a apuração dos custos e o cálculo dos tributos sejam precisos. Meios de pagamento digitais Cartões, PIX, boletos e parcelamentos afetam o fluxo de caixa e o reconhecimento de receita, exigindo conciliação financeira especializada. A Confirp Contabilidade, com décadas de experiência em São Paulo, entende profundamente essas peculiaridades e oferece soluções sob medida para quem atua no varejo digital. Como funciona a tributação de e-commerce no Brasil? A tributação de um ecommerce no Brasil envolve tributos federais, estaduais e, em alguns casos, municipais. Conhecer cada um deles é essencial para o contador para loja virtual em SP e para o próprio empreendedor digital. Quais impostos uma loja virtual paga? Tributos Federais: IRPJ (Imposto de Renda Pessoa Jurídica): incide sobre o lucro da empresa, com alíquotas variando conforme o regime tributário. CSLL (Contribuição Social sobre o Lucro Líquido): calculada sobre o lucro, complementa o IRPJ. PIS (Programa de Integração Social): incide sobre o faturamento. COFINS (Contribuição para o Financiamento da Seguridade Social): também incide sobre o faturamento, com alíquotas diferentes por regime. IPI (Imposto sobre Produtos Industrializados): aplicável quando o e-commerce vende produtos industrializados diretamente. Tributos Estaduais: ICMS (Imposto sobre Circulação de Mercadorias e Serviços): principal imposto do comércio eletrônico, com complexidade elevada nas operações interestaduais. Tributos Municipais: ISS (Imposto sobre Serviços): aplicável quando o e-commerce oferece serviços digitais, como softwares, aplicativos ou plataformas de streaming. No regime do Simples Nacional, a maioria desses tributos é unificada em uma guia única (DAS), simplificando o recolhimento para pequenas e médias empresas. Qual o melhor regime tributário para e-commerce? A escolha do regime tributário é uma das decisões mais estratégicas para qualquer contador para e-commerce paulista. A decisão errada pode representar desperdício de milhares de reais ao ano. Simples Nacional é ideal para ecommerce? O Simples Nacional é o regime mais utilizado por lojas virtuais no Brasil, especialmente para empresas com faturamento anual de até R$ 4,8 milhões. Suas principais vantagens para o’e commerce são: Recolhimento unificado de tributos federais e estaduais Alíquotas progressivas e, em muitos casos, reduzidas Menor complexidade de obrigações acessórias Facilidade de gestão para empreendedores iniciantes No entanto, o Simples Nacional tem limitações importantes para o e commerce: Restrição de CNAE para alguns segmentos de comércio eletrônico Alíquotas do Anexo I (comércio) que podem ser elevadas para margens baixas Vedação para empresas com participação de sócios no exterior Limitações em operações com importação frequente Quando optar pelo Lucro Presumido no e-commerce? O Lucro Presumido é indicado para ecommerce com faturamento entre R$ 4,8 milhões e R$ 78 milhões por ano, ou para empresas com margens de lucro efetivas menores do que a base presumida legalmente (que é de 8% para comércio). Vantagens do Lucro Presumido para lojas

Imposto de Renda: Como Declarar Investimentos em Renda Fixa e Variável

Este guia foi desenvolvido pela Confirp Contabilidade, empresa com mais de 30 anos de experiência em contabilidade, consultoria tributária e suporte a pessoas físicas e investidores na declaração do Imposto de Renda. As informações aqui apresentadas seguem a legislação fiscal brasileira vigente e as melhores práticas contábeis. Por que declarar investimentos no imposto de renda é tão importante? Declarar investimentos no Imposto de Renda é uma obrigação legal para milhões de brasileiros que aplicam em produtos financeiros, sejam eles de renda fixa ou renda variável. Mesmo que os rendimentos já tenham sido tributados na fonte, a declaração anual à Receita Federal é necessária para manter o contribuinte em conformidade fiscal e evitar problemas com a malha fina. A cada ano, a Receita Federal cruza dados com bancos, corretoras e instituições financeiras. Qualquer divergência entre o que foi declarado e o que essas instituições reportaram pode gerar uma notificação, cobrança de impostos adicionais ou multas. Por isso, declarar corretamente os investimentos não é apenas uma formalidade: é uma medida de proteção patrimonial. A Confirp Contabilidade atende anualmente contribuintes e investidores pessoas físicas, orientando desde a organização dos informes de rendimentos até a entrega da declaração completa. Neste artigo, você vai entender tudo o que precisa saber sobre como declarar investimentos no imposto de renda de forma segura, precisa e eficiente. O Que É a Declaração de Investimentos no Imposto de Renda? A declaração de investimentos no imposto de renda é o processo pelo qual o contribuinte informa à Receita Federal, por meio do programa IRPF, todos os bens financeiros que possui, os rendimentos gerados por esses investimentos no ano-calendário anterior e os eventuais ganhos de capital ou prejuízos apurados. Esse processo envolve duas dimensões principais: Declaração de bens e direitos: onde o contribuinte informa o saldo de cada investimento em carteira no dia 31 de dezembro do ano anterior. Declaração de rendimentos e ganhos: onde são informados os rendimentos recebidos, sejam tributáveis, isentos ou sujeitos à tributação exclusiva na fonte. A Receita Federal do Brasil cruza essas informações com os informes de rendimentos fornecidos pelas instituições financeiras, corretoras de valores e fundos de investimento. Portanto, é fundamental que os dados declarados pelo contribuinte sejam exatamente iguais aos que constam nesses documentos. Quais Investimentos Precisam Ser Declarados no Imposto de Renda? Todo contribuinte obrigado a entregar a declaração do IRPF deve informar todos os seus investimentos, independentemente do valor ou da tributação. A seguir, veja a lista completa dos principais investimentos que precisam ser declarados: Investimentos de Renda Fixa CDB (Certificado de Depósito Bancário) LCI (Letra de Crédito Imobiliário) LCA (Letra de Crédito do Agronegócio) Tesouro Direto (LTN, LFT, NTN-B, NTN-F) Debêntures (comuns e incentivadas) CRI (Certificado de Recebíveis Imobiliários) CRA (Certificado de Recebíveis do Agronegócio) Poupança RDB (Recibo de Depósito Bancário) Investimentos de Renda Variável Ações negociadas em bolsa (B3) Fundos de Investimento Imobiliário (FII) ETFs (Exchange Traded Funds) BDRs (Brazilian Depositary Receipts) Opções e contratos futuros Fundos de ações e fundos multimercado Criptoativos (Bitcoin, Ethereum e outros) Outros Investimentos Previdência privada (PGBL e VGBL) Fundos de investimento em geral Participações societárias e cotas de empresas Regra geral: se você possui qualquer ativo financeiro, ele deve estar declarado em Bens e Direitos e os rendimentos que ele gerou devem ser informados nas fichas correspondentes da declaração. Como Declarar Renda Fixa no Imposto de Renda: Passo a Passo Declarar renda fixa no imposto de renda exige atenção aos diferentes tratamentos tributários de cada produto. Veja o passo a passo para os principais ativos. Como declarar CDB no imposto de renda O CDB tem seus rendimentos tributados pelo Imposto de Renda na fonte (tributação regressiva: de 22,5% para aplicações de até 180 dias a 15% para aplicações acima de 720 dias). Mesmo assim, a declaração anual é obrigatória. Passo a passo: Acesse a ficha Bens e Direitos no programa IRPF. Selecione o código 45 (Aplicações de renda fixa). Informe o saldo do CDB em 31/12 do ano-calendário declarado. Acesse a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. Selecione o código 06 (Rendimentos de aplicações financeiras). Informe o valor dos rendimentos brutos recebidos, conforme o informe de rendimentos do banco. Como declarar LCI e LCA no imposto de renda A LCI e a LCA possuem isenção de Imposto de Renda para pessoas físicas. Porém, precisam ser declaradas. Passo a passo: Em Bens e Direitos, use o código 45 para informar o saldo em 31/12. Acesse a ficha Rendimentos Isentos e Não Tributáveis. Selecione o código 12 (Rendimentos de LCI, LCA, CRI, CRA, LIG e debêntures incentivadas). Informe o valor dos rendimentos isentos recebidos no ano, conforme o informe da instituição financeira. Como declarar Tesouro Direto no imposto de renda O Tesouro Direto segue a mesma tabela regressiva do CDB. Os títulos do Tesouro Nacional têm tributação na fonte no momento do resgate ou vencimento. Passo a passo: Em Bens e Direitos, use o código 45. Informe o saldo dos títulos em carteira em 31/12 com base no informe do Tesouro Direto. Os rendimentos recebidos (em resgates ou vencimentos) devem ser informados em Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, código 06. Atenção: o saldo informado deve ser o valor atualizado do título em 31/12, conforme consta no extrato ou informe de rendimentos do Tesouro Direto. Como declarar debêntures no imposto de renda As debêntures comuns têm tributação regressiva e são declaradas como rendimentos sujeitos à tributação exclusiva na fonte. Já as debêntures incentivadas (emitidas para projetos de infraestrutura) são isentas de IR para pessoas físicas e devem ser declaradas em Rendimentos Isentos, código 12, juntamente com LCI e LCA. Como Declarar Renda Variável no Imposto de Renda: Passo a Passo A declaração de renda variável no imposto de renda é considerada uma das partes mais complexas para o contribuinte. Diferente da renda fixa, onde a tributação geralmente

Offshore, Holding Internacional e Trust: Qual Estrutura Escolher para Seu Patrimônio no Exterior?

O Que É Planejamento Patrimonial Internacional e Por Que Ele É Necessário? O planejamento patrimonial internacional é o conjunto de estratégias jurídicas, tributárias e societárias utilizadas para organizar, proteger e transmitir patrimônio localizado fora do país de residência do titular. Para brasileiros com investimentos no exterior, empresas globais ou bens em outros países, estruturar corretamente esse patrimônio é uma necessidade legal, não apenas uma conveniência. A ausência de planejamento expõe o contribuinte a riscos como bitributação, falta de proteção contra credores, dificuldades na sucessão hereditária internacional e descumprimento de obrigações acessórias perante a Receita Federal do Brasil. Com o avanço da transparência fiscal global, impulsionado pela troca automática de informações entre países (padrão CRS/FATCA), nunca foi tão importante estruturar o patrimônio de forma técnica, documentada e em conformidade com a legislação vigente. As três estruturas mais utilizadas no planejamento patrimonial internacional são: Offshore (empresa constituída em jurisdição estrangeira de baixa tributação) Holding internacional (sociedade controladora de ativos no exterior) Trust (instrumento fiduciário de origem anglo-saxã) Cada modelo apresenta características, vantagens, limitações e implicações tributárias distintas, especialmente sob a ótica da legislação brasileira. O Que É uma Offshore? Definição, Funcionamento e Aplicações O que caracteriza uma estrutura offshore? Uma estrutura offshore é, em essência, uma empresa constituída fora do país de residência do seu controlador, geralmente em uma jurisdição com tributação reduzida ou nula, regime regulatório favorável e alta privacidade corporativa. O termo “offshore” significa literalmente “fora da costa”, e no contexto empresarial refere-se a qualquer entidade jurídica constituída em território estrangeiro. As jurisdições offshore mais utilizadas por brasileiros incluem: Ilhas Cayman Ilhas Virgens Britânicas (BVI) Bahamas Luxemburgo Países Baixos Malta Emirados Árabes Unidos (Dubai) Para que serve uma offshore no contexto do patrimônio no exterior? A empresa offshore é utilizada com múltiplos propósitos legítimos no planejamento patrimonial internacional: Centralização de investimentos internacionais em uma única estrutura jurídica Proteção de ativos contra credores, disputas judiciais e instabilidades políticas Otimização tributária legítima sobre rendimentos gerados no exterior Facilitação de operações comerciais internacionais com acesso a mercados globais Planejamento sucessório simplificado, evitando inventários em múltiplos países Quais são as obrigações legais de brasileiros com offshore? A posse de uma offshore por pessoa física brasileira gera obrigações relevantes perante a Receita Federal do Brasil: Declaração do Imposto de Renda (DIRPF): Os ativos detidos via offshore devem ser declarados na ficha de bens e direitos, pelo custo de aquisição. CBE (Capitais Brasileiros no Exterior): Obrigatória para quem detém ativos externos superiores a USD 1 milhão, declarada ao Banco Central do Brasil. GCAP/DIRPF: Ganhos de capital apurados na alienação de participações em offshore são tributados à alíquota de até 22,5% para pessoa física. Atenção regulatória: A Lei 14.754/2023 trouxe mudanças significativas na tributação de offshores detidas por pessoas físicas brasileiras. A partir de 2024, os lucros de offshores controladas passam a ser tributados anualmente pela alíquota de 15%, independentemente da distribuição, com efeitos sobre o planejamento de empresas em paraísos fiscais. O Que É uma Holding Internacional? Estrutura, Função e Tributação Como funciona uma holding internacional? A holding internacional é uma sociedade constituída no exterior com o propósito específico de controlar participações societárias, ativos imobiliários ou investimentos em diferentes países. Diferentemente de uma offshore genérica, a holding é uma estrutura com substância econômica real, gerência ativa e propósito empresarial definido. O modelo mais comum é a constituição de uma holding em países com extensa rede de tratados tributários, como Países Baixos, Luxemburgo, Suíça, Irlanda ou Singapura. Essas jurisdições permitem que dividendos e ganhos de capital fluam entre países com tributação reduzida ou nula, graças a acordos de dupla tributação. Quais são as vantagens da holding internacional para brasileiros? A holding internacional oferece vantagens específicas para o planejamento patrimonial e sucessório internacional: Centralização da governança de ativos em múltiplos países sob uma única estrutura Eficiência tributária no fluxo de dividendos entre subsidiárias e a controladora Proteção societária contra litígios e credores em países com legislação adversa Facilidade na transmissão patrimonial, com transferência de cotas da holding em vez de ativos individuais Substância econômica real, o que reduz o risco de questionamento por autoridades fiscais Quais são as obrigações tributárias da holding internacional sob a legislação brasileira? A tributação da holding internacional para o contribuinte brasileiro depende do seu enquadramento: Para pessoa física controladora: Aplica-se a Lei 14.754/2023, que determina a tributação dos lucros da holding a 15% ao ano, com possibilidade de compensação de prejuízos e crédito por imposto pago no exterior. Para pessoa jurídica brasileira controladora: Os lucros auferidos por coligadas e controladas no exterior são tributados no Brasil pelo lucro real, com adição ao LALUR no período de apuração em que forem disponibilizados ou, em casos de paraísos fiscais, no período de apuração diretamente. Diferencial competitivo: Uma holding internacional constituída em país com acordo de dupla tributação com o Brasil pode reduzir significativamente a carga fiscal sobre dividendos e ganhos de capital, desde que atenda aos requisitos de substância econômica (principal purpose test, LOB clauses). O Que É um Trust? Conceito, Modalidades e Aplicações Patrimoniais Como o trust funciona no planejamento patrimonial internacional? O trust é um instrumento jurídico de origem anglo-saxã que não possui equivalente direto no direito brasileiro. Trata-se de uma relação fiduciária na qual uma pessoa (o settlor ou instituidor) transfere ativos para a administração de outra pessoa ou entidade (o trustee), em benefício de terceiros designados (os beneficiários). O trust não é uma pessoa jurídica, mas sim uma estrutura contratual de gestão patrimonial. Os ativos transferidos ao trust deixam formalmente de pertencer ao instituidor e passam para o controle do trustee, que os administra segundo os termos do deed of trust (instrumento constitutivo). Quais são os tipos de trust mais utilizados no planejamento patrimonial? Os principais modelos de trust utilizados por brasileiros no planejamento patrimonial internacional são: Revogável (Revocable Trust): O instituidor mantém controle e pode desfazer