PRT – Saiba como aderir a novo programa de parcelamento de débitos

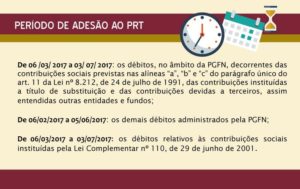

As empresas que possuem débitos tributários já possuem uma ótima oportunidade para ajustar a situação junto ao fisco. Faça seu parcelamento agora com a Confirp! É que já é possível aderir, desde o dia 01 de fevereiro deste ano, ao Programa de Regularização Tributária – PRT – junto à Secretaria