Sem restituição do IR? Especialistas listam os erros que levam à malha fina

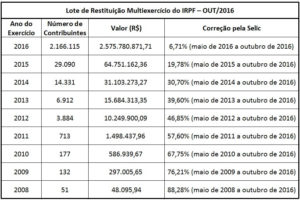

Penúltimo lote começa a ser pago nesta quarta-feira (16) e o valor da restituição será de R$ 2,67 bi e caso seu nome não conste na lista, é necessário verificar se o imposto não foi feito errado e está na malha fina. Tenha suporte para evitar erros no IR, seja