O contribuinte que entregou a declaração do Imposto de Renda de Pessoa Física 2021 poderá consultar, a partir desta sexta-feira (23), a liberação do terceiro lote de restituição, na página da Receita Federal. Nesse lote, 5.068.200 contribuintes receberão R$ 5,8 bilhões. O dinheiro será pago em 30 de julho.

Do valor total, mais de R$ 354 milhões são para contribuintes que têm prioridade legal, sendo 13.985 contribuintes idosos acima de 80 anos; 95.298 contribuintes entre 60 e 79 anos; 8.987 contribuintes com alguma deficiência física ou mental ou moléstia grave; e 36.616 contribuintes cuja maior fonte de renda seja o magistério.

Foram contemplados ainda 4,913 milhões de contribuintes não prioritários que entregaram a declaração até o dia 18 de maio de 2021. Esse lote contempla também restituições residuais de exercícios anteriores.

Consulta

Para saber se teve a restituição liberada, basta acessar a página da Receita Federal, clicar na opção Meu Imposto de Renda e depois em Consultar Restituição. Na página é possível fazer uma consulta simplificada e completa da situação da declaração.

Crédito da restituição

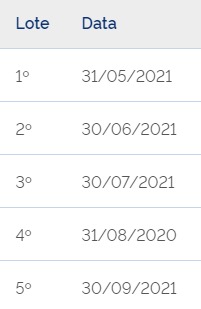

Pelo calendário, as restituições deste exercício serão pagas em cinco lotes entre maio e setembro, sempre no último dia útil de cada mês. O dinheiro é depositado na conta bancária informada na Declaração de Imposto de Renda.

As restituições do imposto de renda eram feitas em sete lotes, com pagamento do primeiro em junho. Desde 2020, passaram a ser pagas em cinco lotes, com o primeiro em maio. O objetivo é reduzir os efeitos econômicos da Covid-19 agilizando o crédito das restituições.

A professora aposentada Raimunda Nonata Silva que vive em Rio Branco (AC) já recebeu a restituição e disse que o dinheiro chegou em boa hora para que ela fizesse um tratamento de saúde. “Recebi minha restituição de imposto de renda em junho e esse dinheiro foi utilizado na compra de medicação que tive que fazer um tratamento pós-Covid-19. Ainda estou em tratamento e me foi muito útil ter recebido esse dinheiro”, contou.

Datas da restituição

Inconsistências

A consulta à restituição permite verificar eventuais pendências que impeçam o pagamento, como a inclusão na malha fina. Caso uma ou mais inconsistências sejam encontradas na declaração, basta que o contribuinte envie uma declaração retificadora e espere os próximos lotes.

“Quem não receber a restituição até 30 de setembro provavelmente tem algum problema na declaração. É importante orientar os contribuintes que não basta apenas entregar a declaração. É importante que volte a página da receita, entre no portal do e-Cac e veja se sua declaração gerou alguma pendência. Se houver a pendência apontada haverá também informações de como regularizá-la”, explicou o auditor fiscal da Receita Federal e responsável pelo Imposto de Renda, José Carlos da Fonseca.

Para cair na malha fina, algum dos dados apresentados na declaração está inconsistente, como quando as informações repassadas pelo contribuinte e terceiros não batem. O contribuinte também pode ter cometido algum erro no preenchimento ou deixou de informar alguma coisa.

Problemas com o pagamento

Se o crédito não for realizado por algum motivo, como no caso de conta informada desativada, os valores ficarão disponíveis para resgate por até um ano no Banco do Brasil.

O reagendamento do crédito dos valores pode ser feito pelo Portal BB, ou ligando para a Central de Relacionamento BB por meio dos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos).

Se após o prazo de um ano o contribuinte não resgatar a restituição, ainda é possível requerê-la pelo Portal e-Cac, disponível no site da Receita Federal.

Com informações do Ministério da Economia