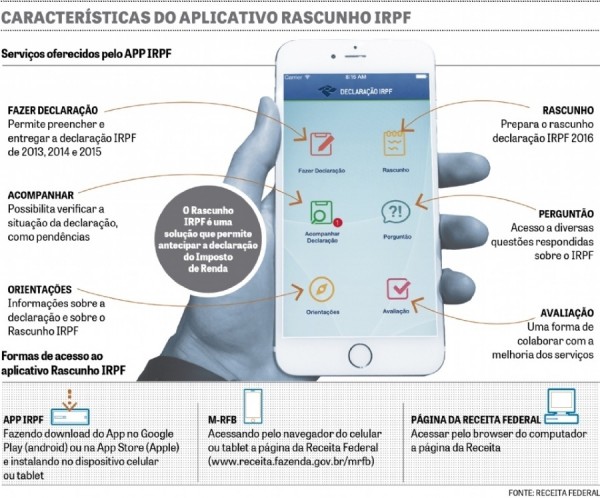

Os contribuintes pessoa física já podem se organizar para declarar o Imposto de Renda em 2018, referente aos dados deste ano, por meio do Rascunho IRPF. Para especialistas, esse aplicativo é útil para evitar erros e não cair na malha-fina.

Lançado em 2014, o rascunho serve como uma antecipação da declaração em que é possível registrar as informações ao longo do ano, de modo que nenhum detalhe seja esquecido. “É comum uma pessoa emprestar um dinheiro a outra e esquecer de declarar isso. Se não informar esse valor, ela cai na malha fina”, exemplifica Clécio Esteves Cavalcante, coordenador de produtos da Wolters Kluwer Prosoft.

Na avaliação dele, cuja opinião é endossada pelo diretor executivo da Confirp Consultoria Contábil, Richard Domingos, o aplicativo é importante principalmente para aqueles que têm dificuldade para organizar todos os documentos antes do prazo oficial de envios.

“Uma reclamação constante dos contribuintes é que tinha um período de tempo muito curto para montar a declaração e obter todas as informações, agora isso não é mais desculpa, pois terá mais que seis meses para elaborar esse rascunho, simulando o preenchimento no programa gerador da declaração IRPF, que será liberado para os contribuintes só em março de 2018”, explica Domingos.

Além disso, outra facilidade é que as informações do Rascunho IRPF poderão ser importadas pelos programas de preenchimento da Declaração do IRPF de 2018.

E de acordo com a Receita Federal, algumas novidades que o rascunho que poderá ser utilizado ao longo deste ano trouxe foram: informação sobre doações; inclusão do CPF do responsável pelo pagamento; inclusão de rendimentos isentos de lucro na alienação de bens; e inclusão de função para alteração da palavra-chave.

Uso e cuidados

A ferramenta da Receita Federal pode ser instalada nos microcomputadores ou nos dispositivos móveis, como smartphone e tablets.

Ao baixar o rascunho, o primeiro passo é fazer a identificação. Ou seja, informar os dados do contribuinte, como nome, data de nascimento título eleitoral, entre outros. Em seguida, a pessoa terá que informar os terceiros (dependentes) se tiver. Depois poderá registrar os rendimentos do titular: tributáveis (recebidos de pessoa física, jurídica e com exigibilidade suspensa) e isentos ou não tributáveis (bolsas de estudo e de pesquisa caracterizadas como doações, bolsas de médico-residente ou de participante do Pronatec e lucro na alienação de bens de pequeno valor). Após isso, o contribuinte tem a opção de inserir os pagamentos (efetuados, doações e imposto complementar – Código Receita 0246). E por último existe o tópico de bens ou dívidas.

O aplicativo do Rascunho IRPF também permite que as mensagens de texto possam ser ajustadas à resolução da tela do dispositivo e ajustar a lista de natureza da ocupação à idade do declarante por meio do tópico “Configurações”. Ele envia, ainda, alertas sobre a mudança da situação da declaração do imposto. Mas, segundo o fisco, antes da utilização, é preciso se cadastrar no eCac e ativar o serviço “Acompanhar Declarações”.

De acordo com Cavalcante, o uso do rascunho é simples e muito parecido com a própria declaração do IRPF. Porém, ele orienta que mesmo podendo informar os documentos antecipadamente, o contribuinte deve guardar os comprovantes para apresentar ao fisco se cair na malha-fina.

Ao mesmo tempo, Domingos comenta que deve haver cuidado nas informações que são inseridas nesse rascunho. “Não se sabe qual será o acesso e utilização da Receita às informações que forem passadas a esse rascunho, assim, quando se mexe muito nos dados ou altera fazendo projeções, esses poderão ser considerados pelo governo no futuro”.

Declaração

Já para Fernando Rodrigues, contador e advogado tributário da Attend Assessoria, Consultoria e Auditoria, a utilização da declaração pré-pre- enchida é mais prática para aqueles que desejam ter mais facilidade na hora de enviar a informações ao fisco. “Por meio dessa ferramenta, a Receita já antecipa seus dados e é necessário somente verificá-los. Mas, apesar de permitir um controle do contribuinte, é o fisco que poderá ter mais controle e fazer o cruzamento”, alerta o especialista.

Outra questão também é que a Declaração Pré-Preenchida está disponível, apenas, para contribuintes que possuam certificação digital ou a representantes com procuração eletrônica, a depender da situação em que se encontra.