Dois dos maiores equívocos cometidos por profissionais autônomos no Brasil são confundir o Carnê Leão com o INSS e acreditar que pagar um dispensa o outro. Esses são tributos completamente distintos, com finalidades, bases de cálculo, alíquotas e consequências diferentes, e o desconhecimento sobre cada um deles coloca milhares de profissionais em risco de malha fina, perda de benefícios previdenciários e autuações fiscais.

Este artigo apresenta, de forma aprofundada e didática, tudo o que um profissional autônomo precisa saber sobre a diferença entre Carnê Leão e INSS, como cada tributo funciona na prática, quais os percentuais aplicáveis, como emitir e pagar as guias, os erros mais comuns e como organizar a vida tributária de maneira eficiente e segura.

A Confirp Contabilidade, com 40 anos de experiência em consultoria tributária e previdenciária, preparou este conteúdo para orientar autônomos, profissionais liberais e prestadores de serviço a cumprirem corretamente suas obrigações fiscais.

O que é o Carnê Leão?

O Carnê Leão é uma modalidade de recolhimento mensal obrigatório do Imposto de Renda Pessoa Física (IRPF), criada especificamente para contribuintes que recebem rendimentos tributáveis sem que haja retenção na fonte pelo pagador. Em termos simples, trata-se do mecanismo pelo qual o próprio contribuinte recolhe o imposto de renda que seria retido caso ele fosse um empregado com carteira assinada.

O nome “Carnê Leão” é informal e historioso. A expressão popular remete à ideia de que o “leão da Receita Federal” vai diretamente buscar o imposto do contribuinte, sem intermediários. Oficialmente, o sistema é denominado Recolhimento Mensal Obrigatório (RMO) e está disciplinado na Lei nº 7.713/1988 e no Decreto nº 9.580/2018 (Regulamento do Imposto de Renda).

Quem é obrigado a recolher o Carnê Leão?

A obrigação de pagar o Carnê Leão recai sobre pessoas físicas residentes no Brasil que recebem, em cada mês, rendimentos superiores ao limite de isenção da tabela progressiva do IRPF, provenientes de:

- Outros pessoas físicas, independentemente do valor ou da natureza do serviço prestado;

- Fontes situadas no exterior;

- Emolumentos e custas recebidos pelos serventuários da Justiça;

- Rendimentos de arrendamento rural recebidos de pessoas físicas;

- Pensão alimentícia, quando paga por pessoa física sem desconto na fonte.

Para autônomos e profissionais liberais, a situação mais comum é a prestação de serviço a pessoas físicas. Um médico que atende pacientes particulares, um advogado que presta consultoria para pessoas físicas, um arquiteto que assina projetos residenciais ou um terapeuta com clientes particulares são exemplos clássicos de quem está obrigado ao recolhimento mensal do Carnê Leão.

Quando o pagador é uma pessoa jurídica, a obrigação de reter e recolher o IRPF é da empresa contratante, por isso o autônomo não precisa recolher Carnê Leão sobre esses valores, pois o imposto já é descontado na fonte.

Como funciona a tributação do Carnê Leão na prática?

O Carnê Leão é calculado com base nos rendimentos brutos recebidos no mês, aplicando-se a tabela progressiva do IRPF, que funciona de forma escalonada: quanto maior o rendimento, maior a alíquota incidente sobre a parcela excedente.

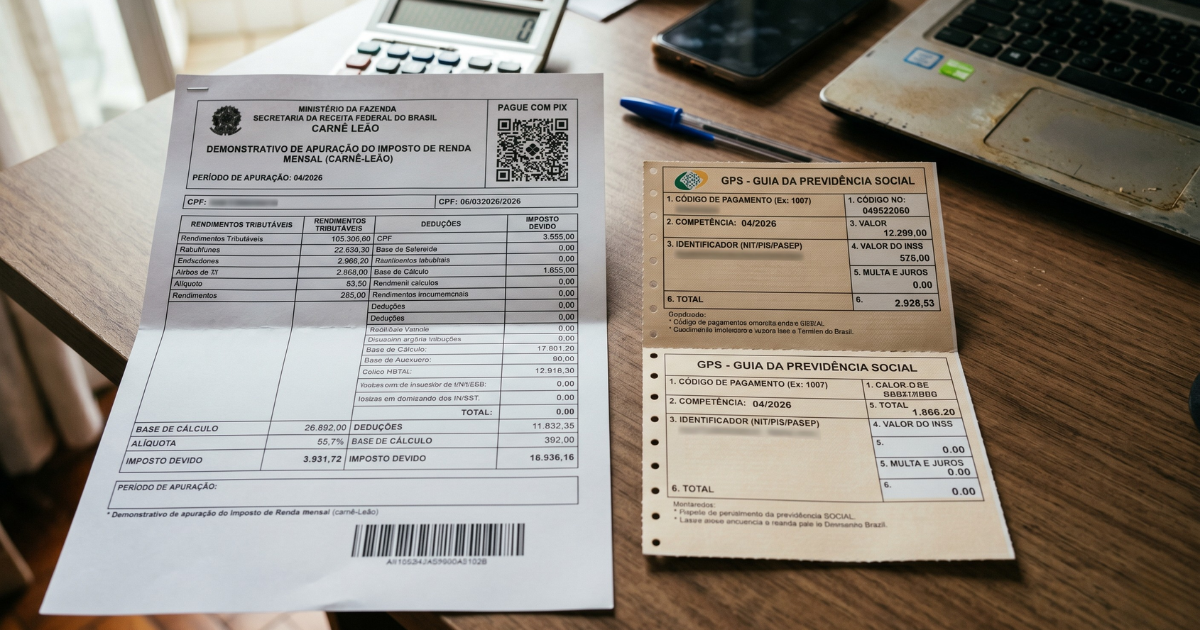

O recolhimento deve ser feito mensalmente, até o último dia útil do mês seguinte ao do recebimento dos rendimentos, por meio do programa Carnê Leão Web, disponível no portal e-CAC da Receita Federal. O código de recolhimento utilizado para emissão do DARF é o 0190.

Os valores recolhidos ao longo do ano são informados na Declaração de Ajuste Anual do IRPF, onde são considerados como antecipação do imposto devido, podendo resultar em saldo a pagar ou a restituir conforme o total de rendimentos, deduções e imposto já recolhido.

O que é o INSS para autônomos?

O INSS é a contribuição previdenciária devida ao Instituto Nacional do Seguro Social, que garante ao trabalhador acesso a benefícios como aposentadoria por tempo de contribuição ou por idade, auxílio-doença, salário-maternidade, pensão por morte e aposentadoria por invalidez. Trata-se de um tributo de natureza previdenciária, completamente distinto do imposto de renda.

Para o trabalhador com carteira assinada, o INSS é descontado automaticamente pelo empregador, que também faz sua parte como empregador. Para o profissional autônomo ou contribuinte individual, no entanto, a responsabilidade pelo recolhimento é inteiramente do próprio contribuinte, que deve emitir e pagar a Guia da Previdência Social (GPS) mensalmente.

Qual a diferença entre contribuinte individual e segurado facultativo?

O Carnê Leão e o INSS para autônomos envolvem frequentemente a confusão entre duas categorias distintas de segurados do RGPS (Regime Geral de Previdência Social):

O contribuinte individual é aquele que exerce atividade remunerada por conta própria, sem vínculo empregatício. São exemplos o médico que atende no próprio consultório, o advogado autônomo, o engenheiro freelancer, o motorista de aplicativo e o corretor de imóveis independente. Para esses profissionais, a contribuição ao INSS é obrigatória.

O segurado facultativo é a pessoa maior de 16 anos que não exerce atividade remunerada, mas deseja contribuir voluntariamente para garantir cobertura previdenciária. São exemplos a dona de casa, o estudante sem renda e o síndico não remunerado.

Quais alíquotas se aplicam ao INSS do autônomo?

O autônomo que se enquadra como contribuinte individual tem três opções de contribuição, cada uma com implicações distintas para os benefícios que poderá acessar:

Alíquota de 20% sobre o salário de contribuição: É a alíquota padrão para contribuintes individuais, calculada sobre o salário de contribuição que pode variar entre o piso (salário mínimo vigente) e o teto previdenciário. Essa modalidade garante acesso a todos os benefícios previdenciários, incluindo aposentadoria por tempo de contribuição.

Alíquota de 11% (Plano Simplificado): Disponível para contribuintes individuais que não sejam empresários e que optem pela contribuição sobre o salário mínimo. Garante acesso a todos os benefícios, exceto a aposentadoria por tempo de contribuição. Nesse caso, o acesso à aposentadoria se dá apenas por idade.

Alíquota de 5% (Plano do MEI): Exclusiva para Microempreendedores Individuais (MEI), calculada sobre o salário mínimo. Garante apenas aposentadoria por idade, auxílio-doença, salário-maternidade e pensão por morte. A aposentadoria por tempo de contribuição não está incluída nessa modalidade.

O teto do salário de contribuição para o INSS é atualizado periodicamente. Em 2025, corresponde ao valor máximo sobre o qual a contribuição é calculada, independentemente de o profissional ganhar mais do que isso. O recolhimento é feito até o dia 15 do mês seguinte ao de competência, por meio da GPS emitida pelo Meu INSS ou eSocial.

Qual a diferença entre Carnê Leão e INSS para autônomos?

Essa é a questão central que gera mais confusão entre profissionais autônomos. A diferença fundamental entre Carnê Leão e INSS está na natureza, na finalidade e na gestão de cada tributo.

Tabela comparativa: Carnê Leão x INSS para autônomos

| Característica | Carnê Leão (IRPF) | INSS (Contribuição Previdenciária) |

| Natureza | Imposto de renda | Contribuição previdenciária |

| Gestão | Receita Federal | INSS / Ministério da Previdência |

| Finalidade | Financiar o Estado (saúde, educação, segurança) | Financiar benefícios previdenciários do próprio contribuinte |

| Obrigatoriedade | Rendimentos de PF e do exterior acima da isenção | Atividade remunerada por conta própria |

| Alíquota | 7,5% a 27,5% (tabela progressiva) | 5%, 11% ou 20% (conforme plano escolhido) |

| Base de cálculo | Rendimento bruto mensal tributável | Salário de contribuição (entre o piso e o teto) |

| Prazo de pagamento | Último dia útil do mês seguinte | Dia 15 do mês seguinte |

| Guia de recolhimento | DARF (código 0190) | GPS (Guia da Previdência Social) |

| Impacto na declaração de IR | Antecipação do IRPF anual | Dedução permitida na base de cálculo do IRPF |

| Consequência do não pagamento | Multa, juros, malha fina, representação fiscal | Perda de benefícios previdenciários, multa e juros |

A distinção mais importante é que o Carnê Leão financia o governo e serve para que o contribuinte cumpra sua obrigação tributária com o fisco, enquanto o INSS financia o próprio contribuinte, garantindo proteção previdenciária em situações de doença, maternidade, invalidez e velhice.

Pagar um não dispensa o pagamento do outro. São obrigações independentes, com fundamentos legais, prazos, guias e consequências distintos.

Como calcular o Carnê Leão?

O cálculo do Carnê Leão segue a tabela progressiva mensal do IRPF, que é atualizada periodicamente por lei. A lógica é a mesma do imposto de renda retido na fonte para assalariados: aplica-se a alíquota correspondente à faixa de rendimento e subtrai-se a parcela a deduzir.

Passo a passo para calcular o Carnê Leão:

- Some todos os rendimentos tributáveis recebidos de pessoas físicas e do exterior no mês.

- Subtraia as deduções permitidas, que incluem:

- Dependentes (valor fixo por dependente, conforme tabela vigente);

- Contribuição ao INSS recolhida no mês (contribuição previdenciária oficial);

- Pensão alimentícia paga por determinação judicial ou acordo homologado;

- Livro-caixa (despesas necessárias à percepção do rendimento e à manutenção da fonte produtora, para autônomos e profissionais liberais).

- Aplique a alíquota correspondente à faixa de rendimento conforme a tabela progressiva.

- Subtraia a parcela a deduzir correspondente à faixa.

- O resultado é o IRPF mensal a recolher.

Exemplo prático de cálculo do Carnê Leão:

Imagine um psicólogo autônomo que recebeu, em determinado mês, R$ 8.000,00 de pacientes particulares (pessoas físicas). Ele tem um dependente e pagou R$ 880,00 de INSS no mês.

Supondo as faixas da tabela vigente em 2025 (verifique os valores atualizados no site da Receita Federal):

- Rendimento bruto: R$ 8.000,00

- Dedução por dependente: R$ 189,59

- Dedução do INSS: R$ 880,00

- Base de cálculo: R$ 8.000,00 – R$ 189,59 – R$ 880,00 = R$ 6.930,41

Sobre essa base, aplica-se a alíquota e subtrai-se a parcela dedutível conforme a tabela progressiva mensal. O resultado é o DARF a pagar até o último dia útil do mês seguinte.

O programa Carnê Leão Web, disponível no e-CAC, automatiza esse cálculo após o lançamento dos rendimentos recebidos. O sistema também permite o lançamento de despesas dedutíveis no livro-caixa diretamente na plataforma.

Como calcular o INSS do autônomo?

O cálculo da contribuição previdenciária do autônomo depende da alíquota escolhida e do salário de contribuição declarado.

Passo a passo para calcular o INSS do autônomo:

- Defina o salário de contribuição, que deve estar entre o salário mínimo vigente e o teto do INSS.

- Escolha a alíquota de acordo com o plano desejado (5%, 11% ou 20%).

- Multiplique o salário de contribuição pela alíquota escolhida.

- Emita a GPS pelo portal Meu INSS ou eSocial e pague até o dia 15 do mês seguinte.

Exemplo prático de cálculo do INSS:

Um advogado autônomo que deseja contribuir pelo Plano Normal (20%) sobre o teto do INSS recolherá mensalmente: Teto vigente x 20%. Esse contribuinte terá acesso à aposentadoria por tempo de contribuição além dos demais benefícios.

O mesmo advogado que optar pelo Plano Simplificado (11%) contribuirá sobre o salário mínimo, pagando um valor menor, mas abrindo mão da possibilidade de se aposentar por tempo de contribuição.

A escolha da alíquota e do salário de contribuição é uma decisão estratégica de planejamento previdenciário e deve levar em conta a idade, o tempo de contribuição já acumulado, os objetivos de aposentadoria e a capacidade financeira do profissional.

Quais atividades exigem recolhimento do Carnê Leão?

O Carnê Leão é obrigatório para qualquer profissional autônomo que receba valores de pessoas físicas acima do limite de isenção da tabela do IRPF. Exemplos de atividades que frequentemente geram essa obrigação:

Médicos, dentistas, psicólogos, fisioterapeutas e nutricionistas que atendem pacientes particulares; advogados e consultores jurídicos que prestam serviços a clientes pessoas físicas; arquitetos, engenheiros e designers que executam projetos residenciais; professores particulares, instrutores e coaches; tradutores, escritores e profissionais de comunicação; personal trainers, instrutores de yoga e profissionais de saúde e bem-estar; e fotógrafos, videomakers e artistas que prestam serviços a pessoas físicas.

Quando esses mesmos profissionais prestam serviços a empresas (pessoas jurídicas), a responsabilidade de retenção e recolhimento do IR é da empresa. Porém, se a empresa não retiver, o profissional pode ser cobrado na malha fina.

Como emitir e pagar as guias do Carnê Leão e do INSS?

Como emitir e pagar o DARF do Carnê Leão:

- Acesse o portal e-CAC (eCAC.receita.fazenda.gov.br) com certificado digital, conta gov.br ou código de acesso;

- Navegue até o serviço “Carnê Leão Web”;

- Lance os rendimentos recebidos de pessoas físicas e do exterior no mês de referência;

- Informe as deduções permitidas (dependentes, INSS, pensão alimentícia, livro-caixa);

- O sistema calculará automaticamente o imposto devido;

- Emita o DARF (código 0190) e pague até o último dia útil do mês seguinte ao do recebimento;

- O pagamento pode ser feito em bancos, lotéricas, internet banking ou por Pix.

Como emitir e pagar a GPS do INSS:

- Acesse o portal Meu INSS (meu.inss.gov.br) ou o aplicativo Meu INSS;

- Vá em “Agendamentos/Solicitações” e, em seguida, “Emissão de GPS”;

- Selecione a competência (mês de referência) e o salário de contribuição;

- Escolha a alíquota conforme o plano (20%, 11% ou 5% para MEI);

- Emita a GPS e pague até o dia 15 do mês seguinte à competência;

- O pagamento pode ser feito em bancos, correios, internet banking ou Pix.

Atenção: o pagamento da GPS após o vencimento gera multa de 0,33% ao dia, limitada a 20%, mais juros pela taxa SELIC.

Quais são os principais erros que os autônomos cometem?

A experiência da Confirp Contabilidade no atendimento de profissionais autônomos e liberais ao longo de décadas revelou um conjunto recorrente de erros tributários e previdenciários que geram consequências sérias. Conhecê-los é o primeiro passo para evitá-los.

Confundir Carnê Leão com INSS e acreditar que um substitui o outro. Esse é o equívoco mais comum. São obrigações completamente distintas, e o não pagamento de uma não é justificado pelo pagamento da outra.

Não lançar os rendimentos mensalmente no Carnê Leão Web. Muitos profissionais acumulam os lançamentos para fazer tudo no momento da declaração anual, o que é incorreto. O lançamento e o recolhimento devem ser feitos mensalmente, e o atraso gera multa e juros.

Não deduzir o livro-caixa. Profissionais autônomos e liberais têm direito a deduzir as despesas relacionadas ao exercício da profissão (aluguel do consultório, materiais, secretária, assinaturas profissionais, etc.) por meio do livro-caixa. Não aproveitar essa dedução resulta em pagamento maior de imposto do que o necessário.

Contribuir ao INSS pelo valor mínimo sem avaliar as consequências. Contribuir pelo salário mínimo pode parecer econômico no curto prazo, mas impacta diretamente o valor da aposentadoria futura e, em alguns planos, elimina a possibilidade de aposentadoria por tempo de contribuição.

Não manter registros organizados dos recebimentos. Sem controle financeiro mensal, o profissional não tem como lançar os valores corretamente no Carnê Leão, o que aumenta o risco de inconsistências e malha fina.

Acreditar que, por ser autônomo, não precisa declarar imposto de renda. Todos os contribuintes com rendimentos acima do limite de isenção anual são obrigados a entregar a Declaração de Ajuste Anual do IRPF, inclusive autônomos.

Não incluir na declaração os rendimentos recebidos de pessoas jurídicas. Mesmo que a empresa tenha retido o IR na fonte, o autônomo deve declarar esses rendimentos normalmente. A retenção é antecipação, não quitação.

Quais são os riscos de não pagar o Carnê Leão ou o INSS?

Riscos do não pagamento do Carnê Leão:

O não recolhimento do Carnê Leão, quando obrigatório, configura infração tributária e sujeita o contribuinte a:

Multa de 0,33% ao dia de atraso, limitada a 20% do valor do imposto, acrescida de juros pela taxa SELIC acumulada desde o mês seguinte ao do vencimento;

Retenção em malha fina na declaração anual, caso os rendimentos declarados não correspondam ao imposto recolhido mensalmente;

Representação fiscal para fins penais, nos casos de omissão dolosa, sonegação ou fraude, que podem resultar em processo administrativo e, eventualmente, criminal.

A malha fina é especialmente frequente para autônomos que recebem de pessoas físicas e não recolhem o Carnê Leão. A Receita Federal cruza as informações de notas fiscais de serviço, declarações de terceiros (como honorários pagos informados pelo tomador) e dados bancários, identificando inconsistências com relativa facilidade.

Riscos do não pagamento do INSS:

O autônomo que não contribui ao INSS não está simplesmente economizando dinheiro. Ele está, na prática, abrindo mão de todos os benefícios previdenciários aos quais teria direito, incluindo:

- Aposentadoria (por idade ou por tempo de contribuição);

- Auxílio-doença, em caso de incapacidade temporária para o trabalho;

- Aposentadoria por invalidez permanente;

- Salário-maternidade, para profissionais autônomas;

- Pensão por morte para os dependentes.

Além da perda dos benefícios, o autônomo irregular pode ser notificado pela Receita Previdenciária e obrigado a recolher os valores em atraso com multa e juros. Em casos extremos, a dívida pode ser inscrita em dívida ativa e executada judicialmente.

Qual o impacto do Carnê Leão e do INSS na aposentadoria e na Receita Federal?

Impacto na aposentadoria:

O tempo de contribuição ao INSS é o principal fator que determina o direito à aposentadoria e o seu valor. Para o autônomo, cada mês de contribuição válida conta como um mês de tempo contributivo. Lacunas no recolhimento ou contribuições abaixo do teto reduzem o salário de benefício calculado pela média das contribuições.

A escolha do salário de contribuição tem impacto direto e permanente no valor da aposentadoria. Profissionais que contribuem pelo mínimo durante toda a carreira aposentarão com um salário de benefício próximo ao mínimo, independentemente de quanto ganharam ao longo da vida.

O planejamento previdenciário é, portanto, uma decisão estratégica que vai muito além do cumprimento de uma obrigação legal. Ele determina a qualidade de vida do profissional na velhice ou em situações de incapacidade.

Impacto na Receita Federal:

O Carnê Leão tem impacto direto na Declaração de Ajuste Anual do IRPF. Os valores recolhidos mensalmente são informados como imposto pago, reduzindo ou eliminando o saldo a pagar na declaração anual. A omissão do Carnê Leão, por outro lado, resulta em saldo a pagar elevado na declaração, acrescido de juros e multa de atraso.

A contribuição ao INSS, por sua vez, é dedutível na base de cálculo do IRPF, tanto no Carnê Leão mensal quanto na declaração anual. Isso significa que contribuir corretamente ao INSS reduz, indiretamente, o valor do imposto de renda a pagar.

Como organizar a rotina tributária do autônomo?

A organização tributária do profissional autônomo exige disciplina, método e conhecimento das obrigações aplicáveis. A Confirp desenvolveu, ao longo de décadas de atendimento a esse público, um conjunto de práticas que simplificam e protegem o contribuinte.

Checklist tributário mensal do autônomo

Controle dos recebimentos: registre todos os valores recebidos no mês, separando os pagamentos feitos por pessoas físicas dos pagamentos feitos por pessoas jurídicas;

Lançamento no Carnê Leão Web: ao final de cada mês, acesse o e-CAC e lance os rendimentos recebidos de pessoas físicas e do exterior. Informe as deduções permitidas e verifique o imposto calculado;

Emissão e pagamento do DARF (Carnê Leão): emita o DARF com código 0190 e pague até o último dia útil do mês seguinte. Guarde o comprovante;

Emissão e pagamento da GPS (INSS): emita a GPS pelo Meu INSS para a competência do mês e pague até o dia 15 do mês seguinte. Guarde o comprovante;

Registro das despesas no livro-caixa: anote todas as despesas relacionadas ao exercício da profissão que possam ser deduzidas na apuração do Carnê Leão. O livro-caixa deve ser mantido de forma organizada e com comprovação documental;

Verificação de retenções na fonte por PJs: confirme se as empresas que pagaram seus honorários fizeram a retenção do IRPF corretamente. Guarde os comprovantes de rendimentos;

Arquivo de documentos: guarde notas fiscais, recibos, contratos, comprovantes de pagamento de DARF e GPS e demais documentos por no mínimo 5 anos, que é o prazo de decadência tributária.

Ferramentas úteis para o autônomo organizado:

O e-CAC da Receita Federal (eCAC.receita.fazenda.gov.br) centraliza o acesso ao Carnê Leão Web, ao histórico de declarações e à situação fiscal do contribuinte.

O Meu INSS (meu.inss.gov.br) permite emitir GPS, consultar o CNIS (Cadastro Nacional de Informações Sociais) com todo o histórico de contribuições e acompanhar requerimentos de benefícios.

O aplicativo Meu Imposto de Renda (disponível para iOS e Android) permite acompanhar a situação da declaração, consultar restituições e verificar pendências fiscais.

Quando vale a pena ter apoio contábil especializado?

A resposta direta é: quase sempre. O profissional autônomo que tenta gerenciar sozinho suas obrigações tributárias e previdenciárias frequentemente comete erros que custam mais do que o valor de uma assessoria contábil qualificada.

O apoio de um contador especializado em imposto de renda e planejamento tributário é especialmente valioso nas seguintes situações:

Quando o profissional tem rendimentos de múltiplas fontes, como prestação de serviço para PFs e PJs simultaneamente, além de rendimentos de aplicações financeiras ou imóveis;

Quando há dúvidas sobre o enquadramento tributário mais adequado, como a análise entre continuar como pessoa física autônoma, abrir uma empresa (PJ), tornar-se MEI ou optar pelo Simples Nacional;

Quando o profissional não tem tempo nem familiaridade com os sistemas da Receita Federal e do INSS para cumprir as obrigações mensalmente;

Quando há anos anteriores sem recolhimento do Carnê Leão ou do INSS, situação que demanda análise específica sobre regularização, parcelamento e eventuais estratégias de defesa administrativa;

Quando o profissional está planejando a aposentadoria e quer entender qual é a melhor estratégia de contribuição previdenciária para maximizar o benefício futuro.

A Confirp Contabilidade, com mais de 40 anos de atuação no mercado e especialização reconhecida em Imposto de Renda, Planejamento Tributário e Previdenciário, oferece suporte completo a profissionais autônomos, liberais e prestadores de serviço em todas essas frentes.

Nossa equipe une domínio técnico da legislação brasileira com experiência prática no atendimento de centenas de contribuintes, garantindo segurança, eficiência e conformidade fiscal.

FAQ: Perguntas Frequentes sobre Carnê Leão e INSS para Autônomos

O que acontece se o Carnê Leão estiver em atraso?

O pagamento do Carnê Leão em atraso gera multa de 0,33% ao dia, limitada a 20% do valor do imposto, mais juros calculados pela taxa SELIC acumulada desde o mês seguinte ao do vencimento.

O atraso também pode resultar em retenção na malha fina durante o processamento da declaração anual, especialmente se os rendimentos declarados não coincidirem com os valores recolhidos mensalmente. Para regularizar, é possível emitir o DARF com os acréscimos legais diretamente pelo e-CAC. Em casos de atraso prolongado, a consulta a um especialista tributário é recomendada para avaliar a melhor estratégia de regularização.

O autônomo que não paga INSS perde o direito à aposentadoria?

Sim. O INSS é a base do direito previdenciário do trabalhador autônomo. Meses sem contribuição não contam para o período de carência nem para o tempo de contribuição necessário à aposentadoria.

Na prática, períodos sem recolhimento são períodos sem cobertura previdenciária: sem auxílio-doença em caso de doença, sem aposentadoria por invalidez, sem salário-maternidade e sem pensão por morte para os dependentes.

O profissional que ficou muito tempo sem contribuir pode avaliar a possibilidade de complementação de tempo por meio de contribuições em atraso ou planejamento de contribuições futuras com alíquota adequada.

Como o autônomo cai na malha fina?

O autônomo pode cair na malha fina por diversas razões, entre elas: omissão de rendimentos recebidos de pessoas jurídicas que enviaram informações à Receita Federal por meio da DIRF; rendimentos de pessoas físicas não declarados e não tributados mensalmente pelo Carnê Leão; dedução de despesas médicas sem comprovação suficiente; inconsistências entre os valores declarados como rendimentos e os dados financeiros disponíveis à Receita; e diferenças entre o imposto pago ao longo do ano e o imposto calculado na declaração anual. A regularidade no Carnê Leão mensal é a principal proteção contra a malha fina para autônomos.

Quais deduções são permitidas no Carnê Leão?

O Carnê Leão permite a dedução de dependentes (valor fixo por dependente conforme tabela vigente), da contribuição ao INSS recolhida no mês, de pensão alimentícia paga por determinação judicial ou acordo homologado em juízo, e das despesas do livro-caixa, que incluem custos necessários ao exercício da profissão e à manutenção da fonte produtora, como aluguel de consultório ou escritório, material de trabalho, salário de auxiliares, assinaturas profissionais e taxas de conselho de classe. O livro-caixa é uma ferramenta poderosa e frequentemente subutilizada pelos autônomos, podendo reduzir significativamente a base de cálculo do imposto.

Autônomo é obrigado a declarar imposto de renda?

Sim. O profissional autônomo é obrigado a entregar a Declaração de Ajuste Anual do IRPF se, no ano-calendário anterior, tiver recebido rendimentos tributáveis acima do limite estabelecido pela Receita Federal para o exercício correspondente, se tiver recebido rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de determinado limite, ou se se enquadrar em qualquer outra condição de obrigatoriedade prevista na legislação. Na prática, a grande maioria dos autônomos ativos está obrigada à declaração anual.

Qual a diferença entre autônomo, MEI e profissional liberal?

Embora os termos sejam frequentemente usados de forma intercambiável no dia a dia, há distinções importantes. O autônomo é a pessoa física que presta serviços habitualmente sem vínculo empregatício, respondendo com seu CPF.

O MEI (Microempreendedor Individual) é uma categoria jurídica criada para formalizar pequenos negócios com faturamento anual de até R$ 81.000,00 (valor vigente em 2025), pagando uma contribuição mensal unificada (DAS) que inclui INSS, ICMS ou ISS, mas não inclui imposto de renda.

O profissional liberal é o autônomo que exerce uma profissão regulamentada por conselho de classe (médico, advogado, engenheiro, psicólogo, etc.). Cada categoria tem implicações tributárias e previdenciárias específicas, e a escolha do enquadramento mais adequado deve ser feita com orientação contábil especializada.

O MEI precisa pagar Carnê Leão?

Depende. O MEI recolhe INSS por meio do DAS (Documento de Arrecadação do Simples Nacional) à alíquota de 5% sobre o salário mínimo. No entanto, se o MEI tiver rendimentos adicionais recebidos como pessoa física (fora da atividade do MEI), especialmente de pessoas físicas, pode estar obrigado ao recolhimento do Carnê Leão sobre esses valores.

Além disso, o MEI que ultrapassar o limite de faturamento anual ou exercer atividades vedadas ao MEI pode precisar migrar para outro enquadramento, assumindo obrigações tributárias distintas. A avaliação caso a caso com um contador é fundamental.

É possível parcelar Carnê Leão ou INSS em atraso?

Sim. Tanto débitos de Carnê Leão (IRPF) quanto contribuições ao INSS em atraso podem ser parcelados junto à Receita Federal e ao INSS, respectivamente. O parcelamento pode ser feito diretamente pelo e-CAC (para débitos de IRPF) ou pelo Meu INSS e REGULARIZE (para débitos previdenciários).

Em casos de volumes maiores de débito, o contribuinte pode ainda avaliar programas especiais de regularização fiscal quando vigentes. A assessoria contábil especializada é recomendada nesses casos para analisar as melhores condições e estratégias de regularização.

Regularidade Tributária como Base da Saúde Financeira do Autônomo

A diferença entre Carnê Leão e INSS para autônomos vai muito além de uma questão conceitual. Entender que são obrigações distintas, com fundamentos legais, finalidades, alíquotas e prazos diferentes, é o ponto de partida para que o profissional autônomo construa uma vida financeira e profissional sólida, segura e sem surpresas fiscais.

O não cumprimento de qualquer dessas obrigações expõe o contribuinte a riscos reais: multas, juros, malha fina, representação fiscal e, no caso do INSS, perda de benefícios previdenciários que podem ser essenciais em momentos de doença, maternidade ou velhice.

A boa notícia é que a organização tributária do autônomo não precisa ser complicada. Com disciplina mensal, uso das ferramentas digitais disponíveis e, quando necessário, o apoio de uma contabilidade especializada em imposto de renda e planejamento tributário, o profissional autônomo pode cumprir todas as suas obrigações com eficiência, aproveitar ao máximo as deduções permitidas e planejar sua aposentadoria de forma estratégica.

A Confirp Contabilidade está há 40 anos ao lado de profissionais autônomos, liberais e empreendedores, oferecendo orientação técnica, planejamento tributário personalizado e suporte completo nas relações com a Receita Federal e a Previdência Social. Entre em contato com nossos especialistas e descubra como simplificar sua vida tributária com segurança e inteligência fiscal.

Este artigo foi elaborado pela equipe técnica da Confirp Contabilidade com base na legislação tributária e previdenciária vigente. As alíquotas e valores de referência devem ser verificados junto às tabelas atualizadas da Receita Federal e do INSS, pois estão sujeitos a alterações periódicas. Para situações específicas, consulte um contador habilitado.

Confirp Contabilidade | 40 anos de expertise em contabilidade, imposto de renda e planejamento tributário para pessoas físicas e jurídicas.

Veja também: