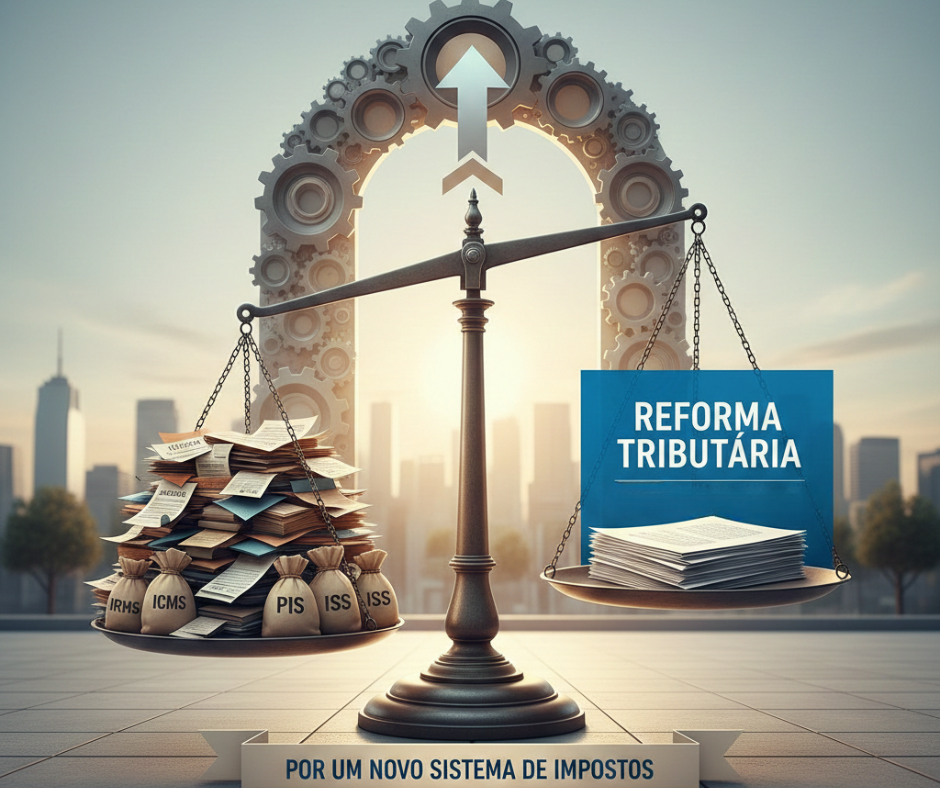

A Reforma Tributária representa uma das maiores transformações do sistema tributário brasileiro nas últimas décadas. Seu principal objetivo é simplificar a arrecadação, reduzir distorções, aumentar a transparência e estimular o crescimento econômico, especialmente para empresas que hoje convivem com alta complexidade fiscal.

Neste artigo, a Confirp Contabilidade explica, de forma clara e técnica, quais impostos serão extintos, quais novos tributos surgem e como essas mudanças impactam empresas e contribuintes, reforçando sua expertise, experiência e autoridade no tema.

Por que a Reforma Tributária foi criada?

A Reforma Tributária foi criada porque o modelo atual de tributação sobre o consumo no Brasil é considerado um dos mais complexos do mundo.

Hoje, as empresas convivem com múltiplos tributos, legislações estaduais e municipais conflitantes e um alto custo de conformidade, o que torna o cumprimento das obrigações fiscais oneroso e ineficiente.

Esse cenário gera problemas estruturais como a cumulatividade de impostos, que eleva os preços ao consumidor final, a guerra fiscal entre os estados, que distorce decisões de investimento, e a constante insegurança jurídica, provocada por interpretações divergentes da legislação.

Além disso, a complexidade do sistema dificulta o planejamento tributário das empresas e impõe um excesso de obrigações acessórias, consumindo tempo e recursos que poderiam ser direcionados à atividade produtiva.

Quais impostos serão extintos com a Reforma Tributária?

A principal mudança está na substituição de cinco tributos sobre o consumo por um modelo mais simples e moderno, inspirado no IVA (Imposto sobre Valor Agregado).

Impostos que deixam de existir

Serão gradualmente extintos:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços – estadual)

- ISS (Imposto Sobre Serviços – municipal)

- PIS (Programa de Integração Social)

- Cofins (Contribuição para o Financiamento da Seguridade Social)

- IPI (Imposto sobre Produtos Industrializados – com exceções)

Por que esses impostos foram escolhidos?

Esses tributos:

- Incidem sobre o consumo

- Possuem bases semelhantes

- Geram sobreposição e cumulatividade

- Demandam alto custo de apuração e fiscalização

A substituição busca criar mais neutralidade econômica e menos litígios fiscais.

Quais novos impostos surgem com a Reforma Tributária?

Em lugar dos tributos extintos, surgem novos impostos com lógica unificada, cobrança no destino e maior transparência para o contribuinte.

IBS – Imposto sobre Bens e Serviços

O IBS substituirá o ICMS e o ISS.

Principais características do IBS

- Incidência sobre bens e serviços

- Cobrança no destino (onde ocorre o consumo)

- Não cumulativo, com crédito amplo

- Gestão compartilhada entre estados e municípios

- Legislação única nacional

O IBS reduz drasticamente a complexidade operacional e a guerra fiscal.

CBS – Contribuição sobre Bens e Serviços

A CBS substitui o PIS e a Cofins, sendo de competência federal.

Destaques da CBS

- Incidência ampla sobre o consumo

- Regra clara de creditamento

- Menos exceções e regimes especiais

- Apuração mais simples e previsível

A CBS traz padronização e segurança jurídica às empresas.

Imposto Seletivo (IS)

O Imposto Seletivo, conhecido como “imposto do pecado”, terá caráter regulatório, não arrecadatório.

Sobre o Imposto Seletivo

- Incide sobre produtos e serviços prejudiciais à saúde ou ao meio ambiente

- Exemplos: cigarros, bebidas alcoólicas, mineração, produtos poluentes

- Pode substituir parcialmente o IPI

Seu objetivo é desestimular o consumo, não aumentar a carga geral.

O que muda na prática para empresas e contribuintes?

Antes de detalhar os impactos específicos, é importante entender que a Reforma Tributária promove mudanças profundas na forma como empresas e contribuintes lidam com os tributos sobre o consumo.

Na prática, ela não se limita à simplificação de impostos, mas exige adaptações estratégicas, revisões operacionais e um novo olhar sobre preços, contratos e planejamento fiscal. A seguir, estão os principais impactos diretos da Reforma Tributária para empresas e contribuintes.

Fim da cumulatividade de impostos

Com a Reforma Tributária, os tributos sobre o consumo passam a adotar um modelo não cumulativo, permitindo o aproveitamento mais amplo de créditos tributários ao longo da cadeia produtiva.

Na prática, isso evita a cobrança de imposto sobre imposto, reduz distorções de preços e torna a carga tributária mais transparente para empresas e consumidores.

Mais previsibilidade tributária

A unificação e padronização das regras trazem maior previsibilidade na apuração dos tributos. Empresas passam a ter mais segurança para planejar investimentos, definir estratégias de expansão e tomar decisões de longo prazo, reduzindo surpresas fiscais e mudanças repentinas de interpretação.

Redução de litígios fiscais

Com regras mais claras e uniformes em todo o país, a tendência é a redução de disputas administrativas e judiciais entre contribuintes e o Fisco. Isso diminui custos com contencioso tributário e libera recursos que antes eram destinados à gestão de processos fiscais.

Necessidade de revisão de preços e contratos

A nova lógica de tributação impacta diretamente a formação de preços. Empresas precisarão revisar contratos com clientes e fornecedores, cláusulas de reajuste e margens de lucro, garantindo que os efeitos da transição sejam corretamente refletidos nas operações comerciais.

Ajustes nos sistemas fiscais e contábeis

A implementação dos novos tributos exige adaptações nos sistemas de gestão, ERPs e rotinas fiscais e contábeis. Será fundamental atualizar processos internos, capacitar equipes e garantir que a apuração, o crédito e o recolhimento dos impostos ocorram de forma correta e automatizada.

Reavaliação do planejamento tributário

Estratégias fiscais utilizadas no modelo atual podem deixar de ser eficientes ou até perder validade. Por isso, será necessário reavaliar o planejamento tributário, analisando impactos por setor, cadeia de valor e regime de tributação, sempre dentro das novas regras.

Antecipação como vantagem competitiva

Empresas que se antecipam à transição, investindo em planejamento, tecnologia e capacitação, tendem a ganhar competitividade, reduzir riscos fiscais e aproveitar melhor as oportunidades trazidas pela Reforma Tributária.

Como será o período de transição?

O período de transição da Reforma Tributária foi estruturado para permitir uma adaptação gradual de empresas, contribuintes e do próprio Fisco ao novo modelo de tributação sobre o consumo.

Durante esse intervalo, os tributos atuais e os novos impostos irão coexistir, exigindo atenção redobrada no cumprimento das obrigações fiscais e no planejamento financeiro. A seguir, um cronograma resumido do processo de transição:

2026: início da cobrança teste da CBS e do IBS

Em 2026 começa a fase de testes, com a cobrança da CBS e do IBS de forma experimental. Nesse período, o objetivo é validar sistemas, procedimentos e a operacionalização dos novos tributos, sem impacto financeiro relevante, permitindo que empresas ajustem processos e identifiquem falhas.

2027 a 2032: convivência entre tributos antigos e novos

Entre 2027 e 2032 ocorre a fase mais sensível da transição, com a convivência simultânea dos impostos atuais (como PIS, Cofins, ICMS e ISS) e dos novos tributos. Esse cenário aumenta a complexidade operacional e exige dupla apuração, revisão de controles internos e acompanhamento constante para evitar erros e autuações.

2033: extinção definitiva dos impostos atuais sobre consumo

A partir de 2033, os tributos antigos sobre o consumo são definitivamente extintos, consolidando o novo sistema baseado na CBS e no IBS. Nesse momento, espera-se um ambiente tributário mais simples, transparente e previsível, desde que as empresas tenham se preparado adequadamente ao longo do período de transição.

Qual o papel da Confirp na Reforma Tributária?

A Confirp atua como parceira estratégica das empresas diante dos desafios da Reforma Tributária, oferecendo orientação especializada, planejamento tributário seguro e suporte completo na transição para o novo modelo.

Com uma equipe altamente qualificada e profundo conhecimento da legislação, a Confirp ajuda a interpretar as novas regras, avaliar impactos financeiros, revisar preços e contratos e adequar sistemas fiscais e contábeis, reduzindo riscos e garantindo conformidade.

Mais do que acompanhar mudanças, a Confirp antecipa cenários e transforma a Reforma Tributária em oportunidade de eficiência, previsibilidade e competitividade para seus clientes.

Veja também: