Importante para as empresas – Veja as novidades da Lei nº 14.020

Recentemente foi publicada a Lei nº 14.020/2020, de 6 de julho de 2020, que dispõe sobre o Programa Emergencial de Manutenção do Emprego e da Renda e outras medidas trabalhistas. Que vem da conversão da Medida Provisória n° 936. Contudo, ponto importante é que durante sua tramitação no Congresso, essa medida recebeu importantes modificações em relação ao texto original. Para auxiliar os clientes a Confirp Consultoria Contábil fez a análise dessas modificações: Redução de jornada/salário e suspensão por setor/departamento, total ou parcial. Os acordos (redução e suspensão) poderão ser ajustados (arts. 7º, 8º e 16): por setor ou departamento, de forma parcial ou na totalidade de postos de trabalho. Prorrogação dos acordos de redução e suspensão – Depende de ato do governo. Não houve prorrogação dos prazos de suspensão de jornada/salários (90 dias), nem da suspensão temporária de contratos de trabalho (60 dias). Entretanto, para ambos os casos a lei prevê que “poderão ser prorrogados por prazo determinado em ato do Poder Executivo”. Isso sinaliza que o governo federal “poderá” publicar “ato” (decreto, portaria etc.) prorrogando esses prazos (artigos 7º e 8º da lei). Ajuda compensatória Sobre a ajuda compensatória, terá natureza indenizatória e (art. 9º, § 1º): não integra a base de cálculo do IRRF nem do IRPF (Ajuste Anual); não integra da Contribuição Previdenciária (INSS) e nem do FGTS; quando paga a partir do mês de abril de 2020 poderá ser considerada despesa operacional dedutível no lucro real (IRPJ e CSLL) das pessoas PJ tributadas pelo lucro real. Anteriormente havia o benefício da dedutibilidade cumulada com a exclusão da base de cálculo do IRPJ e CSLL no LALUR e no LACs (isso quer dizer que a empresa se beneficiava duas vezes da mesma despesa) Empregada gestante – Garantia provisória de emprego Para a empregada gestante, a garantia provisória, em razão da suspensão do contrato ou da redução de jornada e salário, deve ser contada apenas a partir do término da estabilidade, ou seja, somente depois de encerrado o prazo de cinco meses após o parto (artigo 10, inciso III). Importante: a partir do parto, o contrato deve retornar às condições anteriores, bem como a comunicação pelo empregador ao Ministério da Economia, cessando o benefício emergencial (art. 22). O salário maternidade será pago à empregada, considerando-se, como remuneração integral ou último salário de contribuição, o valor a que teria direito sem a redução de jornada e salário ou suspensão contratual. Aplicam-se estas condições também ao segurado ou segurada que adotar ou obtiver guarda judicial para fins de adoção. Empregado portador de deficiência: Fica vedada a dispensa de empregado portador de deficiência durante o estado de calamidade pública (artigo 17, inciso V) Possibilidade de prorrogar o Benefício Emergencial (BEm) de R$ 600,00 O Poder Executivo fica autorizado a prorrogar o período de concessão do BEm, na forma do regulamento, respeitado o limite temporal do estado de calamidade pública (art. 18, § 4º). Governo não vai indenizar empresas (Fato do Príncipe) Quando os contratos de trabalho forem extintos em razão da paralisação ou suspensão das atividades empresariais por ato de autoridade pública em razão do Coronavírus, não caberá ao Governo a responsabilidade pelo pagamento da indenização rescisória. Ou seja, não se aplica o artigo 486 da CLT (art. 29) Acordo Individual ou Coletivo – Alterações na forma A redução de jornada/salários e a suspensão contratual, poderão ser ajustadas tanto por acordo individual quanto negociação coletiva aos empregados, observados os seguintes requisitos:

Higiene, limpeza e saúde no ambiente de trabalho – uma nova realidade

A crise do Covid-19 é uma realidade que está afetando muitas empresas, contudo, outro ponto muito importante é o retorno dessas empresas ao trabalho e já se deve ter uma preocupação nesse sentido, principalmente em relação às questões de higiene, saúde e medicina no ambiente de trabalho. Todos os especialistas são unânimes nesse momento em apontar que o mundo será diferente depois dessa crise, com impacto direto nas relações das pessoas e dos cuidados em espaços comuns, como ocorrem nas empresas. Uma primeira preocupação das empresas será com a limpeza e higienização das áreas comuns, que deverão ser imediatas antes da retomada e frequentes a partir desse momento, minimizando os riscos de contágio. “Para as empresas é preciso estratégia, tendo que se preocupar com a higienização dos locais de trabalho. Primeiro ponto a ser levado em conta é como a empresa ficou durante esta quarentena. Muitas vezes será necessário um mutirão de limpeza para garantir a higiene do local e preservar a saúde dos funcionários”, explica Gabriel Borba, sócio da GB Serviços. Ele acredita que após essa pandemia as coisas irão mudar, precisando haver uma preocupação muito maior com a higiene e saúde dos locais de trabalho. “Não adianta o funcionário ficar de quarentena em casa e ao voltar se contaminar, sendo que a empresa não está devidamente higienizada. Por isso, as empresas precisam agregar novos conceitos de limpeza em nossas atividades, não basta mais tirar só o pó da mesa”, conta Gabriel Borba. Existem muitas tecnologias novas para o processo de limpeza e o especialista fala que uma novidade é a higienização e sanitização de ambiente com gás ozônio. A composição do ozônio é formada por moléculas altamente oxidantes, capaz de degenerar bactérias, protozoários e vírus, e outras matérias orgânicas. “Estudos da USP confirmam que o ozônio é cerca de 200 vezes mais eficiente na descontaminação de compostos orgânicos e na eliminação de odores”, explica Gabriel Borba. Um ponto é certo, todos torcem para que a retomada ocorra o quanto antes, contudo, nada mais será como antes, com as empresas necessitando repensar vários pontos de sua atuação, valorizando ainda mais seus colaboradores. Veja algumas orientações de processos de limpeza para a higienização dos ambientes elaboradas pela GB Serviços: 1º PASSO: limpeza geral do ambiente, sempre de cima para baixo, eliminando e recolhendo resíduos com espanador e aspirador de pó, aplicação de álcool 70% para as superfícies. 2º PASSO: lavagem das áreas frias, banheiros, cozinha, áreas de serviço e copa, com desinfetante e hipoclorito de sódio. 3º PASSO: aplicação do ozônio no ambiente com gerador específico e duração média de 60 minutos. 4º PASSO: aplicação de aerossol bactericida Lysoform (99,9% de eficiência).

LGPD e LPI – Regras essenciais a serem exercidas pelas empresas

A Lei Geral de Proteção de Dados – LGPD – foi adiada para agosto de 2021, mas vai acontecer, enquanto a Lei da Propriedade Industrial (Lei 9279/96 = LPI) está vigente desde maio de 1997. Mas, quais as suas afinidades? Apesar de terem objetivos diversos, estas leis visam efetivamente preservar pessoas e empresas, bem como, têm na ponta final, o seu consumidor. Desta forma, uma das suas afinidades é que ambas alcançam as empresas, produzindo regras essenciais à manutenção do negócio, à redução de riscos e danos particularmente na sua imagem. Em um primeiro momento, a empresa tem como elemento essencial de identificação a “marca”, que é protegida pela LPI, enquanto a pessoa natural (no caso o consumidor) tem como elemento essencial de identificação o seu “nome”, que passa a ter proteção especial através da LGPD. Tanto a marca como o nome carregam as pessoas (jurídica e natural), bem como, todos os seus dados cadastrais e respectivas imagens. Cumulativamente, estas leis contêm regras essenciais para a controle concorrencial da empresa, reduzindo os riscos de erros perante a sua clientela final/consumidor. Enquanto a Lei Geral de Proteção de Dados (LGPD) tem como objetivo a proteção dos direitos fundamentais de liberdade e de privacidade e o livre desenvolvimento da personalidade da pessoa natural, a Lei da Propriedade Industrial (LPI), considerando o seu interesse social e o desenvolvimento tecnológico e econômico do país, tem por objetivo a proteção da patente, do desenho industrial, da marca, das falsas indicações geográficas e controle da concorrência desleal, dos ativos que identificam o produto ou serviço da empresa perante aquela pessoa consumidora. Assim, ambas previsões legais orientam pela preservação da imagem, tanto da empresa como do consumidor, resguardando ativos valiosos no mundo dos negócios. Considera-se assim que são regras legais essenciais a serem instituídas por qualquer empresa, visando não apenas a proteção dos seus ativos próprios (marca, patente, controle concorrencial desleal), mas principalmente dos dados do seu público consumidor, decorrente da privacidade que deve ser aplicada às informações pessoais deste público, reduzindo a margem de vulnerabilidade desta clientela, e, automaticamente da empresa que os detém. A proteção da marca ou da patente é imprescindível para a empresa preservar a sua exclusividade de uso e exploração do seu nome ou produto. Já a proteção dos dados privados do seu público consumidor consiste não só em uma obrigação legal, mas também em uma forma de boa prática que alcança significativa vantagem na credibilidade e imagem da empresa. Princípio norteador das duas previsões legais é o da boa-fé, o qual consiste, em resumo, no padrão ético de conduta da empresa com si mesma e com a clientela formada por pessoas naturais que consomem os seus produtos ou serviços. Enquanto a LGPD condiciona regras que preservam a privacidade e a liberdade da pessoa natural/consumidor, a LPI condiciona as regras que preservam a empresa de exclusividade de uso e exploração da sua marca, patente, desenho industrial e ainda permite o seu controle a concorrência desleal, resultando ambas em um objetivo comum – resguarda do nome/imagem/dados exclusivos de ambas as pessoas (jurídica e natural). Fato é que, é de responsabilidade da empresa a proteção dos seus ativos de propriedade industrial, visando evitar ou afastar a concorrência desleal e protegendo o seu público consumidor, como também dar tratamento correto e uso adequado aos dados deste público – cidadão comum, sob pena de perder quaisquer destes ativos (o de propriedade industrial ou, o mais importante, o seu consumidor) e com isto, responsabilizar-se pelos prejuízos sofridos ou ainda responder por eventuais violações a direitos de terceiros. A LGPD alcança a imagem do consumidor que é o cidadão comum, evitando que os seus dados (nome, data de nascimento, números de documentos, endereço, dentre outros) sejam usados abusivamente. A LPI alcança o ativo da propriedade industrial da empresa, ou seja, o dado empresarial que é representado pela marca, pela patente, pelo desenho industrial, evitando que quaisquer destes ativos sejam explorados indevidamente por empresas concorrentes, além da usurpação e a concorrência desleal ou ainda a indução daquele aquele consumidor (cidadão comum) ao erro. As preservações destes dados, sejam da pessoa natural pela LGPD (nome, RG, CPF, endereço), sejam da empresa pela LPI (marca, patente, desenho industrial), são de responsabilidade dos seus titulares, como também de terceiros que passam a ter acesso aos mesmos, evitando usos abusivos. Através de ambas as leis, a empresa, atuando com rigor, aumenta automaticamente a sua competitividade, já que o cidadão/consumidor = comprador, torna-se o ativo efetivamente preservado. O núcleo norteador das duas leis é a aplicação da “segurança”, ou seja, de um lado o afastamento de incerteza a pessoa natural que tenha os seus dados pessoais e conseqüentemente a sua imagem afetada, já que é automaticamente consumidora dentro de uma estrutura macroeconômica anônima em que a sociedade está submetida, evitando-lhe aborrecimentos das mais variadas formas. Por sua vez, a empresa se mantém preservada na sua essência e imagem para que não tenha a sua marca, patente ou outro ativo reproduzido indevidamente com aproveitamento paralelo irregular por concorrentes desleais. Com as aplicações regulares destas duas leis, o cerco estará fechado para o uso irregular de dados pessoais ou empresariais. Por fim, é inevitável que as empresas através de seus executivos e equipes de profissionais estejam atualizados às letras destas leis instalando e/ou aplicando operações e rotinas administrativas, mantendo-se a preservação de todas as pessoas envolvidas na sua relação comercial. Rosa Maria Sborgia, advogada e sócia da Bicudo & Sborgia Propriedade Intelectual Ltda, especialista em marca e patentes.

Veio para ficar? Dez pilares do home office no pós-pandemia

A crise da pandemia do COVID-19 vai deixar marcas no mundo do trabalho, muitas mudanças acontecerão nas empresas, no dia a dia participaremos de uma nova realidade, o chamado novo normal. Dentre estes pontos um que se destaca será a maior aceitação pelos empresários em relação ao home office, mas será que isso se manterá? Esse modelo de trabalho foi imposto pela situação de saúde e para muitas empresas se mostrou tão efetivo quanto o modelo presencial. “Não se pode negar que os empresários tinham um receio em relação ao home office, principalmente em relação a produtividade. O lado positivo é que muitos se surpreenderam e viram a produtividade até aumentar, além de reduzir custos”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Essa redução de custo se deve principalmente a fatores como a não necessidade de pagamento da vale-transporte, gastos com energia, água, suprimentos de escritório, limpeza, segurança, manutenção predial, dentre outros. Já em relação a alta produtividade isso ocorre por vários fatores, sendo que alguns foram potencializados neste momento de pandemia: O funcionário está em isolamento social sem outras atividades para fazer; Não há tempo perdido em deslocamento para o trabalho e para escola; Com a crise instalada, o medo de perder o emprego e não ter outras opções de renda é grande. Misturando isso tudo se tem uma produtividade maior. Contudo, o diretor da Confirp alerta, que o sistema atual é um teste injusto pelos motivos vistos acima, e não pode o empresário pensar que o cenário atual via durar para sempre. “Não há crise que dure pra sempre, sendo preciso relativizar esses resultados. Assim, outros pontos também devem ser analisados na implementação do home office pós-pandemia, lembrando que esse modelo de trabalho deve ser uma extensão da empresa e caberá ao empresário entender que nem tudo é como se imagina” ressalta Domingos. Veja dez ponto de cuidado apontado por Richard Domingos: CONTROLE DE JORNADA DE TRABALHO: Em função da urgência, as empresas que não tinham a tecnologia ao seu favor, não tiveram grande preocupação em relação ao controle de jornadas, mas em uma nova realidade este deve ser um ponto de atenção, utilizando de tecnologia para apoiar a medição. CRM: A gestão de relacionamento com o cliente é um grande desafio, é preciso um atendimento ao cliente integrado nas empresas, para que não haja desencontro de informações e para isso a tecnologia também será necessária. Comunicação: Telefonia, WhatsApp, e-mail ou outras ferramentas? A empresa deve ter uma política de comunicação adequada e definida, e para isso é preciso se ter políticas. Devem ser pensados pontos como: qual é o tipo de telefonia que as empresas deverão disponibilizar para seu empregado? É necessário pensar na integração nas tecnologias de telefonia e CRM. MEDICINA E SAÚDE DO TRABALHO: Implantar esse modelo de trabalho não significa que acabou a responsabilidade empresarial pela saúde do trabalhador. É preciso acompanhamento, adequação às normas e acompanhamento das condições de trabalho do funcionário. ESTRUTURA FÍSICA: A empresa tem que se preocupar em saber se o local de trabalho está adequado para exercer as funções para a empresa, tais como local destacado na residência para exercer as atividades, mesa, monitores, cadeira ergonômica, iluminação, ventilação, apoio de pés, material de trabalho, internet, computador, impressora, dentre outros. RECURSOS HUMANOS: O momento é de medo, o que faz com que os colaboradores estejam focados em gerar resultados, porém, isso vai passar, e é fundamental se preocupar com problemas que vão aparecer, como turnover e desmotivação. Será preciso um RH atendo e que saivba se comunicar. IDENTIDADE COM A MARCA: Ainda sobre a relação com o funcionário, é preciso fazer com que esse ‘vista a camisa’, investindo na identificação da marca. Imagine a cena :um empregado dando uma consultoria via vídeo conferência de camiseta regata, cabelo por pentear, cachorro latindo, filhos puxando para brincar e esposa cozinhando no fundo do vídeo. Acredite que isso pode acontecer. Assim, será a necessidade de criar uma imagem homogênea da empresa, bem como no atendimento. COMPLIANCE: Como será tratados os dados confidências em um ambiente externo? Muitas posições trabalham com informações que não podem ser partilhadas por ninguém. São fundamentais políticas claras e assinaturas de termos, além da constante conscientização dos funcionários em relação ao tema. CONTRATO DE TRABALHO: Adaptação do contrato de trabalho é fundamental para essa modalidade. Para tanto se deve buscar profissionais especializados (área trabalhista), para esse trabalho, lembrando que nesse contrato deverão estar detalhados todos os pontos de preocupação. SEGURANÇA DIGITAL: Trabalhando fora das instalações representam riscos, a empresa terá que dar suporte nesse ponto para sua própria proteção. É preciso garantir a segurança no acesso as informações para não serem hackeados ou contaminados por vírus. “Como pode ver, por mais que seja uma nova realidade, a implementação do home office será diferente para as empresas no pós-pandemia, uma coisa era utilizar esse modelo em uma urgência, outra será no dia a dia sem crise. Os cuidados deverão ser muito maiores”, alerta Richard Domingos. Ou seja, as empresas podem até optar por esse novo modelo, mas os cuidados terão se ser tão grandes como era antigamente.

Medo do Imposto de Renda continua com a malha fina

Acabou o prazo de entrega das declarações de Imposto de Renda Pessoa Física, mas não acabou a preocupação de quem enviou a declaração com erro. Na verdade, essa só aumentou com o medo da malha fina. O lado positivo é que já é possível saber se a declaração está com problemas. Para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha-fina do Leão, ou seja, se tiveram seu IR retido para verificações, é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física de 2020, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. Declaração com erro Enviar a declaração com dados errados ou faltando informações é um grande problema relacionado ao tema, potencializado pelo descuidado e pressa para envio das informações e isso, somado com as complicações para preenchimentos, ocasionam erros que comprometem a declaração, podendo levar até mesmo à malha fina da Receita Federal e a pagar altas multas. Contudo, segundo o diretor executivo da Confirp Contabilidade, Richard Domingos, esses erros não devem ser motivos de desespero. “Detectados os problemas na declaração o contribuinte pode fazer a retificação, antes mesmo de cair na malha fina, onde os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora. Quando aumenta ou diminui o imposto Importante lembrar que o contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma se o valor for menor: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; Os valores pagos a mais nas quotas já vencidas podem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Já se a retificação resultar em aumento do imposto declarado, o contribuinte deverá calcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora. Sobre a diferença correspondente a cada quota vencida incidem acréscimos legais (multa e juros), calculados de acordo com a legislação vigente. Riscos da malha fina Mas quais os principais motivos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp, Richard Domingos: Informar despesas médicas diferente dos recibos, principalmente em função da DMED; Informar incorretamente os dados do informe de rendimento, principalmente valores e CNPJ; Deixar de informar rendimentos recebidos durante o ano (as vezes é comum esquecer de empresas em que houve a rescisão do contrato); Deixar de informar os rendimentos dos dependentes; Informar dependentes sem ter a relação de dependência (por exemplo, um filho que declara a mãe como dependente, mas outro filho ou o marido também lançar); A empresa alterar o informe de rendimento e não comunicar o funcionário; Deixar de informar os rendimentos de aluguel recebidos durante o ano; Informar os rendimentos diferentes dos declarados pelos administradores / imobiliárias. A empresa pode levar o funcionário à malha fina quando: Deixar de informar na DIRF ou declara com CPF incorreto; Deixar de repassar o IRRF retido do funcionário durante o ano; Alterar o informe de rendimento na DIRF sem informar o funcionário.

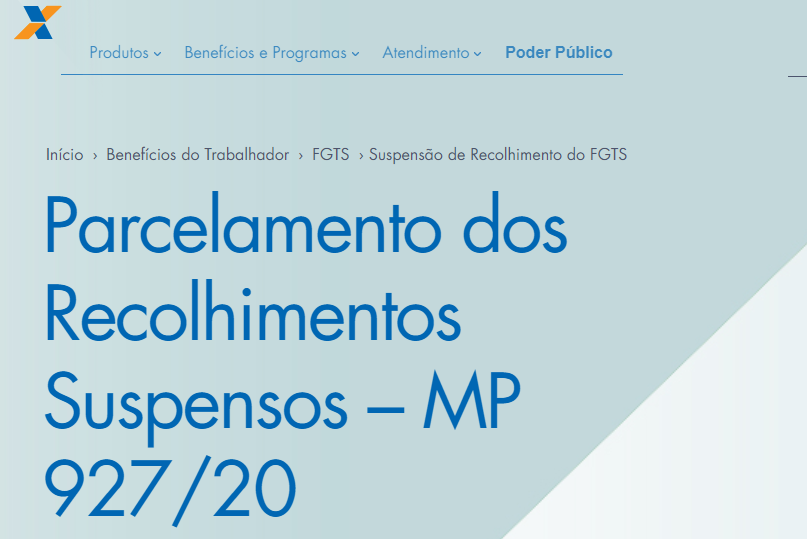

Começa em 07 de julho o pagamento da primeira parcela do FGTS

A quarentena ainda não acabou para muitas empresas, nem a crise financeira criada pela pandemia, entretanto as primeiras contas feitas com os adiamentos de tributos propostos no período pelo Governo Federal já começam a chegar às empresas. O primeiro pagamento será agora para o dia 07 de julho, tendo que ser pago pelos empregadores que parcelaram o FGTS das competências março, abril e/ou maio de 2020, lembrando que as empresas deveriam comunicar a Caixa Econômica Federal até o dia 20 de junho de 2020 para possibilitar a suspensão da exigibilidade das obrigações dessas competências. Para o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, a situação é bastante preocupante. “A conta chegou antes que as empresas pudessem se recuperar para pagá-la. Vemos ainda muitas empresas que estão com suas operações paradas totalmente e parcialmente e terão que arcar com esse valor, além do que valor referente ao mês atual. Para grande parte das organizações essa conta não vai fechar”. Segundo Richard Domingos, dificilmente haverá um novo adiamento por parte governamental deste prazo e um outro agravante é que o crédito não está chegando nas empresas, principalmente as de menor porte. “As empresas foram prejudicadas por um acontecimento que não foi decorrente de uma má gestão, assim o Governo Federal deveria ampliar e melhorar o parcelamento proposto, haja vista que grande parte das empresas não conseguem nem mesmo funcionar em sua plenitude. Lembrando que nesse mês termina o prazo de suspenção ou redução da jornada de trabalho, o FGTS da competência 06/2020 deverá ser pago no dia 07 que agrava ainda mais o fluxo de caixa das empresas”, aponta. Veja abaixo o calendário de pagamento, lembrando que as parcelas terão data de vencimento até o dia 7 (sete) de cada mês. Parcela e Data de Vencimento (*quando o pagamento não for em dia útil ele será adiantado): 1ª parcela – 07/07/2020 2ª parcela – 07/08/2020 3ª parcela – 04/09/2020* 4ª parcela – 07/10/2020 5ª parcela – 06/11/2020* 6ª parcela – 07/12/2020 Ponto importante é que as empresas teriam até dia 20de junho para aderir ao parcelamento, colocando na modalidade 1 os empregados que teriam o diferimento do FGTS em cada uma das suas competências. Para piorar ainda mais a situação, a guia vence amanhã e a as empresas estão encontrando dificuldades no sistema. Richard Domingos cita a próprias Confirp, segundo Richard Domingos: “a área está lutando para gerar a guia do parcelamento, que tem um site específico para emissão dessa parcela, mas teve uma instabilidade grave deste na semana passada”. Contudo, segundo informação da consultoria, parece que hoje o sistema já está melhor.

Entregou a declaração com erro? Saiba o que fazer

Acabou o prazo de entrega das declarações de Imposto de Renda Pessoa Física, mas não acabou a preocupação de quem enviou a declaração com erro. Na verdade, essa só aumentou com o medo da malha fina. Enviar a declaração com dados errados ou faltando informações é um grande problema relacionado ao tema, potencializado pelo descuidado e pressa para envio das informações e isso, somado com as complicações para preenchimentos, ocasionam erros que comprometem a declaração, podendo levar até mesmo à malha fina da Receita Federal e a pagar altas multas. Contudo, segundo o diretor executivo da Confirp Contabilidade, Richard Domingos, esses erros não devem ser motivos de desespero. “Detectados os problemas na declaração o contribuinte pode fazer a retificação, antes mesmo de cair na malha fina, onde os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora. Quando aumenta ou diminui o imposto Importante lembrar que o contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma se o valor for menor: Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; Os valores pagos a mais nas quotas já vencidas podem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Já se a retificação resultar em aumento do imposto declarado, o contribuinte deverá calcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora. Sobre a diferença correspondente a cada quota vencida incidem acréscimos legais (multa e juros), calculados de acordo com a legislação vigente. Riscos da malha fina Mas quais os principais motivos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp, Richard Domingos: Informar despesas médicas diferente dos recibos, principalmente em função da DMED; Informar incorretamente os dados do informe de rendimento, principalmente valores e CNPJ; Deixar de informar rendimentos recebidos durante o ano (as vezes é comum esquecer de empresas em que houve a rescisão do contrato); Deixar de informar os rendimentos dos dependentes; Informar dependentes sem ter a relação de dependência (por exemplo, um filho que declara a mãe como dependente, mas outro filho ou o marido também lançar); A empresa alterar o informe de rendimento e não comunicar o funcionário; Deixar de informar os rendimentos de aluguel recebidos durante o ano; Informar os rendimentos diferentes dos declarados pelos administradores / imobiliárias. A empresa pode levar o funcionário à malha fina quando: Deixa de informar na DIRF ou declara com CPF incorreto; Deixar de repassar o IRRF retido do funcionário durante o ano; Alterar o informe de rendimento na DIRF sem informar o funcionário.

Confirp Contabilidade completa 34º aniversário ainda mais digital e atualizada

Os tempos são difíceis, mas hoje é dia de comemorar, pois a Confirp Consultoria Contábil completa seu 34º aniversário. A Confirp sempre teve os pés no presente e os olhos no futuro e isso possibilitou que a empresa esteja preparada para as mais variadas situações, se reinventando muitas vezes, em outras revisando os processos, mas sempre inovando. Nestes anos a preocupação da empresa foi unir o melhor atendimento ao cliente, com o melhor ambiente profissional e o resultado disso é a maior prosperidade e sustentabilidade que fazem parte deste meio. Saiba que a Confirp sempre estará preparada para te ajudar, seja no período de crise ou de crescimento. Pois, todo o trabalho realizado objetiva a construção do seu sucesso! Hoje, a empresa que se consolidou como uma referência no ramo de contabilidade, também vem obtendo sucesso no mundo tecnológico, o que sempre foi um dos grandes objetivos de seus diretores desde a fundação.

Imposto de Renda: Vai faltar documento? Entregue incompleto e retifique

Acaba no dia 30 deste mês de junho o período de entrega da Declaração de Imposto de Renda Pessoa Física 2020 e muitos contribuintes já estão em pânico, pois ainda não entregaram esse documento à Receita Federal, saída pode ser envio incompleto. Com a pandemia, mesmo com o adiamento do prazo de entrega, já são aguardadas possíveis dificuldades para os contribuintes nesses últimos dias de entrega, como falta de documentação e congestionamento no sistema para quem deixar a entrega para a última hora. “A situação se agrava com a pandemia, pois muitas pessoas não estão localizando seus documentos e com as mudanças de atendimento podem não encontrando com que falar. É preciso a entrega da documentação necessária para a elaboração do documento o mais rápido possível, evitando qualquer imprevisto”, alerta o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. “Se deixar para o dia 30, poderá encontrar problemas como falta de documentos ou dados inconsistente e, caso não consiga entregar a declaração, terá que pagar a multa por atraso, que tem o valor mínimo de R$ 165,74, e máximo de 20% sobre o imposto devido, mais juros de mora de 1% ao mês”, complementa. Segundo o diretor executivo da Confirp, os trabalhos se intensificam neste período e o maior problema é a falta de organização dos contribuintes. “Na Confirp temos observado que muitos contribuintes ainda estão nos procurando para que façamos o serviço, principalmente por encontrarem dificuldades na elaboração ou em encontrar alguns documentos, assim, acredito que até o fim do prazo teremos trabalho”. Para os contribuintes não consigam todos os documentos necessários, Domingos sugere que uma alternativa é a entrega do material incompleto e depois a realização de uma declaração retificadora. “Diferente do que muitos pensam, a entrega desta forma não significa que a declaração irá automaticamente para a Malha Fina, porém, depois da entrega deverão fazer o material com muito mais cuidado, pois, as chances serão maiores”. “A declaração retificadora também é válida em caso de problemas na declaração já entregue pelo contribuinte, nela os erros serão corrigidos. O prazo para retificar a declaração é de cinco anos, mas é importante que o contribuinte realize o processo rapidamente, para não correr o risco de ficar na Malha Fina”. Um dos cuidados que deve ser tomado é entregar a declaração retificadora no mesmo modelo (completo ou simplificado) utilizado para a declaração original. É fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. Segundo Domingos, o procedimento para a realização de uma declaração retificadora é o mesmo que para uma declaração comum, a diferença é que no campo Identificação do Contribuinte, deve ser informado que a declaração é retificadora.

Empregador doméstico poderá parcelar FGTS atrasado

Uma ótima notícia para os empregadores domésticos que enfrentaram que em função da crise gerada pela pandemia optaram pela prorrogação do pagamento do FGTS dos meses de março, abril e maio de 2020 é que esses poderão agora parcelar esses valores em 6 vezes. Para facilitar essa ação o Governo Federal está desenvolvendo uma nova ferramenta, que ficará disponível até dia 07/07/2020 e que automatiza todo esse processo de parcelamento e inclui as parcelas nas guias DAE que são pagas mensalmente. “Considero um estímulo a manutenção do emprego, porém é importante observar que o fato do empregador doméstico prorrogar o pagamento do referido benefício por meio de parcelamento não o livra do desembolso no futuro. Caso o empregador não tenha previsão de possuir renda futura suficiente para pagar o FGTS e o parcelamento, o momento é de refletir se deve ou não manter o empregado”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Contudo, Domingos explica que isso não é um incentivo ao desemprego. “Temos que impulsionar a criação de empregos, mas esses precisam ser sustentáveis, é preciso que se defenda o cumprimento das obrigações assumidas. O fato de prorrogar uma conta, não significa que ela deixou de existir, desse modo, faz sentido refletir sobre toda conjuntura familiar”, complementa. Ponto importante é que segundo o Governo, ‘os valores de INSS e Imposto de Renda não podem ser parcelados, somente o FGTS. Se as guias DAE dos meses de março, abril ou maio/2020 não tiverem sido pagas (nem mesmo o INSS ou o Imposto de Renda), o empregador deverá regularizar a situação’. O empregador que quiser entender melhor o processo de parcelamento deverá entrar no link disponibilizado pelo Governo sobre o tema no site do eSocial: http://portal.esocial.gov.br/noticias/como-parcelar-o-fgts-no-esocial-domestico.