Receita prorroga regra que flexibiliza entrega de documentos

Para facilitar a recepção documental, sem proximidade física ou interação entre pessoas, a Receita Federal prorrogou até 30 de outubro, a regra que permite a entrega de documentos em cópia simples para alguns serviços, por meio de e-mail ou envelopes. O contribuinte pode consultar o sítio eletrônico da RFB (http://receita.economia.gov.br/interface/lista-de-servicos) para verificar os canais de atendimento definidos para cada serviço solicitado. A medida se justifica diante do atual contexto de pandemia e da recomendação de isolamento social pelos órgãos de saúde, o que ocasiona a ampliação da busca por serviços prestados em meio digital pela sociedade. A Receita Federal alerta que ao enviar documentos digitais para juntada aos autos eletronicamente o contribuinte ou seu representante assumem a responsabilidade pelo teor e pela integridade dos documentos digitalizados, respondendo nos termos da legislação civil, penal e administrativa por eventuais fraudes. Os documentos enviados neste formato não afastam a possibilidade de a Administração Pública requerer a apresentação dos documentos originais, a seu critério, quando a lei expressamente o exigir ou quando for impugnada sua integridade. Fonte – Assessoria da Receita Federal do Brasil

Boa oportunidade: Pronampe é ampliado para profissionais liberais

Os profissionais liberais receberam na última semana uma importante informação, sendo essa classe profissional poderá aderir à melhor linha de crédito apresentada pelas empresas até o momento o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE). Essa ação amplia o campo de atuação do programa, que objetiva o desenvolvimento e o fortalecimento dos solicitantes com linhas que cobram taxas de juros anual máximas igual à taxa Selic, acrescida de 1,25% sobre o valor concedido. “Esses profissionais poderão utilizar os R$ 15 bilhões liberados recentemente, o que vale muito a pena. Não há no mercado taxa de juros menor que essa para pessoa física. A taxa Selic está 2% ao ano”, explica Welinton Mota, diretor tributário da Confirp Consultoria COntábil. Se enquadra como profissionais liberais, as pessoas físicas que exercem, por conta própria, atividade econômica com fins lucrativos, tanto de nível técnico quanto de nível superior. O prazo para pagamento desse empréstimo é de até 36 meses, com até 8 meses de carência com capitalização de juros. Ponto importante é que os profissionais liberais só poderão tomar emprestado um valor da operação limitado a 50% do total anual do rendimento do trabalho sem vínculo empregatício informado na Declaração de Ajuste Anual referente ao ano-calendário de 2019, no limite máximo de R$ 100.000,00. Pronampe para empresas Para empresas essa linha permite que tomem créditos de até 30% da receita bruta anual calculada com base no exercício de 2019, se a empresa tiver menos de 1 ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso. Assim, uma empresa que teve Receita Bruta no ano de 2019 de R$ 100.000,00 o Limite do financiamento (30%) será de R$ 30.000,00. E o prazo para pagamento será de 36 meses. Segundo a lei que criou o PRONAMPE, não há previsão de carência para começar a pagar as parcelas, de modo que os bancos poderão adotar suas políticas contratuais de concessão de empréstimos. Para obter essa linha os gestores de empresas deverão procurar uma das instituições financeiras participantes, que são: Banco do Brasil S.A.; Caixa Econômica Federal; Banco do Nordeste do Brasil S.A.; Banco da Amazônia S.A.; bancos estaduais e as agências de fomento estaduais; cooperativas de crédito e os bancos cooperados; instituições integrantes do sistema de pagamentos brasileiro; plataformas tecnológicas de serviços financeiros (fintechs); organizações da sociedade civil de interesse público de crédito, e demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil. As exigências que os solicitantes precisarão cumprir para obter a linha são: garantia pessoal do solicitante em montante igual ao empréstimo contratado, acrescido dos encargos; para os casos de empresas constituídas e em funcionamento há menos de um ano, a garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos. Condições de contratação: Segundo a lei, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: a) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 19 de maio, no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; b) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; c) fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; d) os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas e profissionais liberais é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

Governo prorroga prazo do Programa BEm para até 180 dias

Presidente da República, Jair Bolsonaro, editou o Decreto nº 10.470 que prorroga, para até 180 dias, os prazos dos acordos do Benefício Emergencial de Preservação do Emprego e da Renda (BEm), relacionados tanto à redução proporcional de jornada e de salário quanto à suspensão temporária do contrato de trabalho. Diante do cenário de incertezas causadas pela crise do novo coronavírus, sobretudo pela permanência de medidas restritivas de isolamento social verificadas em vários municípios, o Presidente decidiu prorrogar o prazo máximo de vigência dos acordos, para permitir que as empresas que estão em situação de vulnerabilidade possam continuar sobrevivendo ao período de calamidade e, desta forma, preservar postos de trabalho e projetar uma melhor recuperação econômica ao fim das medidas restritivas. Os períodos de redução proporcional de jornada e de salário ou de suspensão temporária do contrato de trabalho, utilizados até a data de publicação do decreto, serão computados para contagem dos limites máximos estabelecidos O decreto estabelece, ainda, que os empregados com contrato de trabalho intermitente, formalizado até a data de publicação da Medida Provisória nº 936, de 1º de abril de 2020, farão jus ao benefício emergencial mensal no valor de R$ 600,00, pelo período adicional de dois meses, contados da data de encerramento do período de quatro meses, no qual o benefício já havia sido concedido. Sobre o BEm O BEm oferece medidas trabalhistas para enfrentar o estado de calamidade pública decorrente da pandemia da Covid-19, prevendo a possibilidade de empregadores e trabalhadores firmarem acordos de suspensão temporária dos contratos de trabalho, ou de redução proporcional de jornada e salários. Com o novo decreto, o prazo máximo para a duração dos acordos passa a ser de 180 dias, mas limitado à duração definida para o programa, que vai até 31 de dezembro de 2020. O programa foi instituído pela Medida Provisória nº 936 que foi substituída pela Lei nº 14.020, sancionada pelo Presidente Jair Bolsonaro. Fonte – Governo Federal

Receita abre quarto lote da restituição de imposto de renda

A Receita Federal abriu na última segunda-feira (24), a consulta o quartolote de restituição. O pagamento do valor referente a este lote será no dia 31, na conta bancária indicada pelo contribuinte ao entregar a declaração. Estão neste grupo 4,47 milhões de contribuintes que receberão a soma R$ 5,7 bilhões. Para checar se a declaração já está liberada, basta acessar o site da Receita, ligar para o Receitafone, no número 146 ou acessar o aplicativo Pessoa Física, disponível para os sistemas Android e iOS. Malha Fina Os contribuintes também já podem pesquisar para saber se ficaram ou não na malha fina. Com a modernização do sistema a Receita Federal a agilidade para disponibilizar a informação neste ano foi muito maior. Para o diretor tributário da Confirp Consultoria Contábil, Welinton Mota, quem sabe ou acha que errou na declaração, a preocupação em pesquisar a situação é válida, mas não é necessário nervosismo. Ajustes ainda são possíveis antes que seja chamado pelo Fisco. Mesmo para quem já sabe que está na malha fina, não é necessário pânico, ajustes ainda são possíveis com uma declaração retificadora. “A Receita Federal permite o contribuinte acesso ao detalhamento do processamento de sua declaração através do código de acesso gerado no próprio site da Receita Federal ou certificado digital. Caso tenha sido detectada alguma divergência o Fisco já aponta ao contribuinte o item que esta sendo ponto de divergência e orienta o contribuinte em como fazer a correção”, explica Welinton Mota. Como pesquisar o quarto lote? Assim para saber se há inconsistências em suas declarações do Imposto de Renda e se, por isso, caíram na malha fina do Leão, ou seja, se tiveram seu IR retido para verificações é necessário acessar o extrato da Declaração do Imposto de Renda Pessoa Física de 2016, disponível no portal e-CAC da Receita Federal. Para acessar é necessário utilizar o código de acesso gerado na própria página da Receita Federal, ou certificado digital emitido por autoridade habilitada. De acordo com a Receita Federal, o acesso ao extrato, por parte dos contribuintes, também permite conferir se as cotas do IRPF estão sendo quitadas corretamente; solicitar, alterar ou cancelar débito automático das cotas, além de identificar e parcelar eventuais débitos em atraso, entre outros serviços. “Em relação à declaração retida, se não houver erros por parte do contribuinte que necessite enviar uma declaração retificadora, o caminho é aguarda ser chamado para atendimento junto à Receita”, complementa o diretor da Confirp Contabilidade. Como corrigir os erros? Mas se os erros forem detectados é importante fazer a declaração retificadora. O procedimento é o mesmo que para uma declaração comum. A diferença é que no campo “Identificação do Contribuinte”, deve ser informada que a declaração é retificadora. Também é fundamental que o contribuinte possua o número do recibo de entrega da declaração anterior, para a realização do processo. A entrega dessa declaração poderá ser feita pela internet. O contribuinte que já estiver pagando imposto não poderá interromper o recolhimento, mesmo havendo redução do imposto a pagar. Nesse caso, deverá agir da seguinte forma: · Recalcular o novo valor de cada quota, mantendo-se o número de quotas em que o imposto foi parcelado na declaração retificadora, desde que respeitado o valor mínimo; · Os valores pagos a mais nas quotas já vencidas devem ser compensados nas quotas com vencimento futuro ou ser objeto de pedido de restituição; · Sobre o montante a ser compensado ou restituído incidirão juros equivalentes à taxa Selic, tendo como termo inicial o mês subsequente ao do pagamento a maior e como termo final o mês anterior ao da restituição ou da compensação, adicionado de 1% no mês da restituição ou compensação. Caso tenha pago menos que deveria, o contribuinte terá que regularizar o valor na restituição de suas declarações, recolhendo eventuais diferenças do IRPF, as quais terão acréscimos de juros e multa de mora, limitada a 20%. E isso só pode ser feito antes do recebimento da intimação inicial da Receita. Para quem já foi intimado, a situação se complica, não podendo mais corrigir espontaneamente as suas declarações e ficando sujeitos, em caso de erros comprovados, à cobrança do imposto, acrescido de juros de mora e multa de 75% a 150% – sobre o valor do imposto devido e o valor da despesa que foi usada na tentativa de fraude. Se caracterizar crime contra a ordem tributária, o contribuinte estará sujeito a sanções penais previstas em lei – com até dois anos de reclusão. Contudo, o diretor da Confirp faz um alerta: “Na declaração retificadora não é permitida a mudança da opção, ou seja, se o contribuinte declarou na “Completa” deve retificar sua declaração nesta forma, mesmo que o resultado na “Simplificada” seja mais vantajoso. Além disso, o contribuinte pode fazer a retificadora a qualquer momento, desde que não seja iniciada nenhuma ação fiscal por parte da Receita Federal, que pode ocorrer a qualquer momento em até cinco anos”. “Assim, para concluir, se ao acessar a declaração for informado que ela está “Em Processamento”, é importante que o contribuinte confira todos os dados para certificar que não há erros e aguardar, pois, muitas vezes a declaração retida pelo Fisco não significa erro na declaração do contribuinte e sim, que informações estão sendo buscadas e análises feitas pela Receita Federal nas fontes pagadoras, por exemplo, a empresa que deixou de repassar para a Receita Federal os impostos retidos de seus funcionários”, finaliza o consultor da Confirp. Veja os principais erros na hora de declarar o IR São vários os motivos que levam os contribuintes a malha fina. Assim, o diretor executivo da Confirp Consultoria Contábil, Richard Domingos recomenda que os contribuintes, depois de entregar a declaração, guardem os documentos por pelo menos seis anos, pois poderão ser solicitados a qualquer momento pela Receita Federal, para prestação de conta recomenda. Mas quais os principais fatos que levam os contribuintes a caírem na malha fina? Veja o que aponta o diretor da Confirp Richard Domingos: 1. Informar despesas médicas diferente dos recibos, principalmente em função da DMED; 2. Informar incorretamente os dados do

CBS é forma disfarçada do Governo aumentar carga tributária

A parte da proposta de Reforma Tributária apresentada pelo ministro da Economia, Paulo Guedes, vem sendo foco de muitas análises, mas um ponto pouco observado ainda e de grande relevância analisado é o impacto que o proposto poderá ter para as empresas tributadas no regime Simples Nacional. Por ter uma taxa única, pode se imaginar que essas empresas não serão afetadas, mas não é bem assim. O diretor executivo da Confirp Consultoria Contábil, Richard Domingos explica: “Nas análises prévias que realizamos na parte da Reforma proposta pelo Guedes, com a unificação de PIS e Cofins na CBS (Contribuição sobre Bens e Serviços), já podemos afirmar que, se nada for alterado, tem um aumento no custo das empresas do Simples Nacional que vendem a varejo ou prestam serviços a consumidor final, ou seja a ponta da cadeia”. Segundo o proposto no Projeto de Lei do Ministério da Economia, estabelece uma alíquota única de 12% para as empresas tributadas no Lucro Real e Presumido, cujo impacto se dará de diferentes formas de acordo com a tributação. Para as empresa do Lucro Presumido fornecedoras de produtos e serviços exceto empresas tributadas no Simples Nacional), que tinha uma alíquota total de PIS e COFINS de 3,65% de forma cumulativa (ou seja sem poder tomar crédito), dependendo da composição de seus custos e despesas o impacto nos preços variarão entre zero a 12%, haja vista que poderão ter créditos nessa mesma alíquota, assim, ainda que seus preços aumente para seus clientes, esses clientes tomarão essa majoração como credito tributário. “O problema está para as empresas que fornecem serviço ou mercadoria para o consumidor final ou empresas optantes pelo Simples Nacional, onde o impacto chegará ao preço final sem choro nem alternativa”, explica Richard Domingos. Para as optantes do Lucro Real fornecedoras de produtos e serviços à empresas (exceto empresas tributadas no Simples Nacional), que em regra geral já tributavam o PIS e COFINS com alíquota da 9,25% de forma não cumulativa (ou seja podendo tomar crédito sobre compras e algumas outras operações), dependendo da composição de seus custos e despesas, o impacto nos preços variarão entre zero a 2,75%, haja vista que a distância da nova alíquota para as atuais. Assim, em função da forma da não cumulatividade dessas empresas, a mudança produzirá menor distorções no cálculo de seus preços. Assim, da mesma forma que acontecerá com o Lucro Presumido, os clientes pessoas jurídicas (exceto empresas tributadas no Simples Nacional) tomarão os créditos destacados no documento fiscal emitidos e, portanto, o aumento da alíquota se anulará com o direito ao credito tributário. O problema está para as empresas que fornecem serviço ou mercadoria para o consumidor final ou empresas optantes pelo Simples Nacional, sendo que estas caso não absorvam o aumento da carga tributária no preço, fatalmente repassarão a seus clientes. As empresas tributadas no Simples Nacional que fornecem produtos e serviços a consumidores finais, que comprarem quaisquer mercadorias ou tomarem serviços de quaisquer empresas, fatalmente sentirão um aumento nos preços com a CBS. “A afirmação que as empresas do Simples Nacional não terão aumento na carga tributária não é uma verdade, pois elas, como não tem direito a crédito do referido imposto, deverão contabilizar esse aumento como custo, devendo elas absorverem em seus resultados ou repassar a seus clientes”, explica o diretor executivo da Confirp. Por fim, Domingos explica, que a unificação da CBS por mais que seja um movimento obvio de unificação tributária, foi a forma mais fácil do governo aumentar a carga tributária de forma disfarçada para fazer frente ao rombo nas contas federais causadas pela Pandemia.

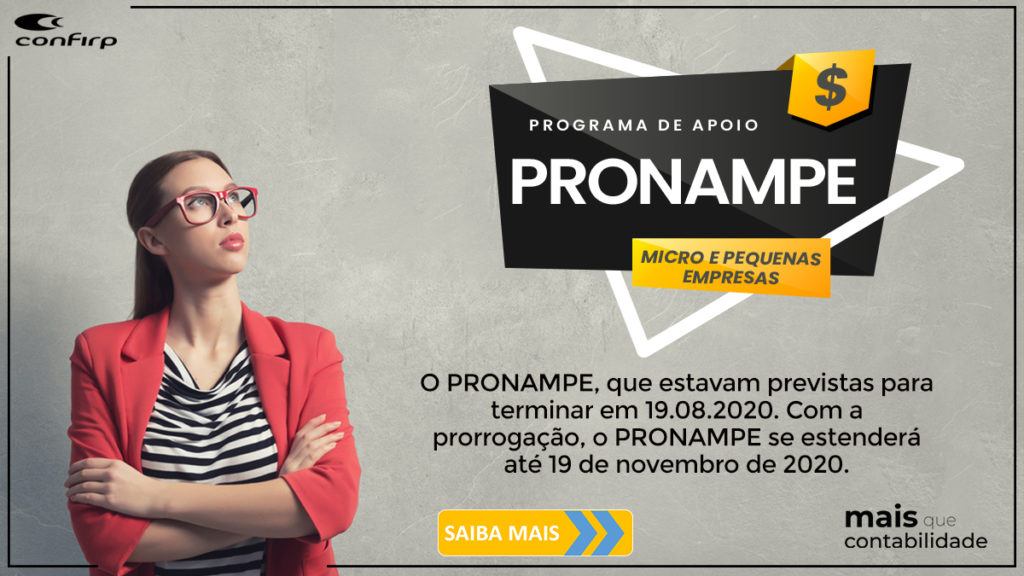

PRONAMPE – Prorrogado por mais 3 meses

PRONAMPE – Prorrogado por mais 3 meses A Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020) prorrogou por 3 (três) meses as linhas de crédito pelo PRONAMPE, que estavam previstas para terminar em 19.08.2020. Com a prorrogação, o PRONAMPE se estenderá até 19 de novembro de 2020. Considerando que ainda há demanda de crédito por parte das ME e EPP para manutenção de suas atividades econômicas, a União efetivou um aporte adicional de R$ 12 bilhões no Fundo de Garantia de Operações (FGO) destinados ao PRONAMPE. RESUMO SOBRE O PRONAMPE: O Governo Federal instituiu o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE), com vistas ao desenvolvimento e o fortalecimento dos pequenos negócios (Lei nº 13.999/2020 – DOU: 19.05.2020). A quem se destina: O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) de que tratam os incisos I e II do art. 3º da LC nº 123/2006, com receita bruta auferida no exercício de 2019 até R$ 4.800.000,00. Os microempreendedores individuais (MEI) também estão incluídos. Importante: Considerando que o artigo 3º da LC nº 123/2006 trata do Estatuto da ME/EPP, logo as empresas do Lucro Presumido e do Lucro Real também podem obter o financiamento do PRONAMPE, desde que se enquadrem no limite de faturamento em 2019 de R$ 4.800.000,00. Linha de crédito do PRONAMPE: A linha de crédito a ser concedida será de (art. 2º, § 1º): até 30% da receita bruta anual calculada com base no exercício de 2019; no caso de empresa que tenha menos de 1 ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso. Exemplo: Receita Bruta no ano de 2019 Limite do financiamento (30%) R$ 100.000,00 R$ 30.000,00 R$ 300.000,00 R$ 90.000,00 R$ 500.000,00 R$ 150.000,00 R$ 1.000.000,00 R$ 300.000,00 R$ 2.000.000,00 R$ 600.000,00 R$ 3.000.000,00 R$ 900.000,00 R$ 4.000.000,00 R$ 1.200.000,00 R$ 4.800.000,00 R$ 1.440.000,00 Taxa de juros: A taxa de juros anual máxima igual à taxa Selic, acrescida de 1,25% sobre o valor concedido. Prazo total para pagamento: O prazo para pagamento é de 36 meses (art. 3º, II). Carência para pagamento: Não há previsão de carência para começar a pagar as parcelas, de modo que os bancos poderão adotar suas políticas contratuais de concessão de empréstimos. Prazo limite para a contratação do financiamento: Os bancos participantes poderão formalizar operações de crédito pelo PRONAMPE até 19 de novembro de 2020, conforme Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020). Instituições financeiras participantes: Poderão aderir ao PRONAMPE (art. 2º, § 2º): Banco do Brasil S.A. Caixa Econômica Federal Banco do Nordeste do Brasil S.A. Banco da Amazônia S.A. Bancos estaduais e as agências de fomento estaduais Cooperativas de crédito e os bancos cooperados, Instituições integrantes do sistema de pagamentos brasileiro Plataformas tecnológicas de serviços financeiros (fintechs) Organizações da sociedade civil de interesse público de crédito, e Demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil. Dispensa de comprovações: Para fins de concessão de crédito no âmbito do Pronampe, as instituições financeiras participantes ficam dispensadas de certidões de regularidade e eventuais comprovações relacionadas no art. 4º da referida Lei. Garantias: Na concessão de crédito do PRONAMPE deverá ser exigida (art. 4º, § 2º): garantia pessoal do proponente em montante igual ao empréstimo contratado, acrescido dos encargos; para os casos de empresas constituídas e em funcionamento há menos de um ano, a garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos. Condições: As ME e EPP que contratarem as linhas de crédito do PRONAMPE (art. 2º, §§ 3º ao 10): a) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 19.05.2020 (data da Lei nº 13.999/2020), no período compreendido entre a data da contratação da linha de crédito e o 60º dia após o recebimento da última parcela da linha de crédito; b) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; c) fica vedada a celebração do contrato de empréstimo de que trata a referida Lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; d) os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, vedada a sua destinação para distribuição de lucros e dividendos entre os sócios. Inadimplência: Na hipótese de inadimplemento do contratante, as instituições financeiras participantes do PRONAMPE farão a cobrança da dívida em nome próprio, em conformidade com as suas políticas de crédito, e recolherão os valores recuperados ao FGO, relativos a cada operação, na proporção do saldo devedor honrado pelo Fundo. Na cobrança do crédito inadimplido garantido por recursos públicos, não se admitirá, por parte das instituições financeiras participantes do PRONAMPE, a adoção de procedimentos para recuperação de crédito menos rigorosos do que aqueles usualmente empregados em suas próprias operações de crédito. Facilitador – Assessoria para obtenção de empréstimos junto aos bancos: Considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), indicamos abaixo um parceiro especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos: LOARA – Referência em Crédito para Empresas Tel: (11) 2548-5836 – Falar com Adilson Seixas E-mal: loara@loara.com.br www.loara.com.br Fundamentos: Lei nº 13.999/2020 (DOU: 19.05.2020); e Portaria Sepec nº 19.492/2020 (DOU de 19.08.2020)

Siscoserv – Ministério da Economia anuncia fim da obrigação

As Secretarias Especiais de Comércio Exterior e Assuntos Internacionais (Secint) e da Receita Federal do Brasil (RFB) do Ministério da Economia informam que, após a conclusão de processo de avaliação sobre o modelo brasileiro de coleta de dados relativos ao comércio exterior de serviços, será promovido o desligamento definitivo do Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (Siscoserv). A medida se insere no amplo processo de desburocratização, facilitação e melhoria do ambiente de negócios promovido pelo governo federal, e tem como norte dois princípios fundamentais da Lei de Liberdade Econômica (Lei nº 13.874, de 20 de setembro de 2019): a liberdade como uma garantia no exercício de atividades econômicas e a intervenção subsidiária e excepcional do Estado sobre o exercício de atividades econômicas. Em 2019, aproximadamente 5,4 milhões de registros foram realizados no Siscoserv pelos operadores privados. A Portaria Conjunta Secint/RFB nº 25, de 26 de junho de 2020, já havia suspendido, até 31 de dezembro de 2020, os prazos para registro de operações no Siscoserv. Em vista do desligamento definitivo, os exportadores e importadores brasileiros de serviços não precisarão mais reportar as informações no sistema após o término da vigência da suspensão dos prazos prevista na Portaria. Importa destacar que não haverá qualquer prejuízo à divulgação das estatísticas do comércio exterior de serviços que compõem o balanço de pagamentos ou às ações de fiscalização tributária. A captação de informações sobre as exportações e importações de serviços para fins de desenho de políticas públicas, divulgação estatística e fiscalização estará baseada em dados que já são atualmente apresentados ao governo, tais como os referentes aos contratos de câmbio e os previstos em outras obrigações tributárias acessórias, em linha com as melhores práticas verificadas internacionalmente a partir das recomendações do Manual de Balanço de Pagamentos e Posição Internacional de Investimento (BPM6), do Fundo Monetário Internacional (FMI). As alterações normativas necessárias ao desligamento definitivo do Siscoserv serão editadas durante as próximas semanas pelo Ministério da Economia. Fonte – Ministério da Economia

Contribuintes já podem entregar a declaração de ITR/2020

A Receita Federal informa que os contribuintes já podem entregar sua declaração de ITR/2020. O prazo teve início hoje (17/8) e vai até 30 de setembro de 2020. Está obrigada a apresentar a Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) a pessoa física ou jurídica, exceto a imune ou isenta, proprietária, titular do domínio útil ou possuidora a qualquer título do imóvel rural. Também está obrigada a pessoa física ou jurídica que, entre 1º de janeiro de 2020 e a data da efetiva apresentação da declaração, perdeu a posse do imóvel rural ou o direito de propriedade pela transferência ou incorporação do imóvel rural ao patrimônio do expropriante. Em 2019 foram entregues 5.795,48 milhões de declarações de ITR. Para esse ano, a expectativa é de que 5,9 milhões de documentos sejam recebidos pela Receita Federal. A DITR deve ser elaborada com uso de computador, por meio do Programa Gerador da Declaração do ITR, disponibilizado na página da Receita Federal . A declaração pode ser transmitida pela Internet ou entregue em uma mídia removível acessível por porta USB nas unidades da Receita Federal. A multa para quem apresentar a DITR depois do prazo é de 1% (um por cento) ao mês ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido, não podendo seu valor ser inferior a R$ 50,00 (cinquenta reais). Se, depois da apresentação da declaração, o contribuinte verificar que cometeu erros ou omitiu informações, deve, antes de iniciado o procedimento de lançamento de ofício, apresentar DITR retificadora, sem a interrupção do pagamento do imposto apurado na declaração original. A DITR retificadora tem a mesma natureza da originariamente apresentada, substituindo-a integralmente. Por isso, a declaração retificadora deve conter todas as informações anteriormente prestadas com as alterações e exclusões necessárias bem como as informações adicionadas, se for o caso. O valor do imposto pode ser pago em até 4 (quatro) quotas iguais, mensais e sucessivas, sendo que nenhuma quota pode ter valor inferior a R$ 50,00 (cinquenta reais). O imposto de valor inferior a R$ 100,00 (cem reais) deve ser pago em quota única. A quota única ou a 1ª (primeira) quota deve ser paga até o último dia do prazo para a apresentação da DITR. O imposto pode ser pago mediante transferência eletrônica de fundos por meio de sistemas eletrônicos das instituições financeiras autorizadas pela Receita Federal a operar com essa modalidade de arrecadação ou por meio de Documento de Arrecadação de Receitas Federais (Darf), em qualquer agência bancária integrante da rede arrecadadora de receitas federais. Fonte – Receita Federal

Sistema do Siscoserv está bloqueado: o que a empresa deve fazer?

As empresas que precisam enviar o Siscoserv estão em estado de atenção, pois de acordo com informação divulgada no portal desenvolvido para preenchimento dessa obrigação acessória, o sistema foi desativado desde 11 de julho até 31 de dezembro de 2020, por determinação do Ministério da Economia em face da pandemia do Covid-19. Segundo o governo o motivo dessa desativação foi a necessidade de redirecionamento dos recursos orçamentários para ações de enfrentamento à crise sanitária. Ponto importante é que os registros que deixarem de ser efetuados no Siscoserv ao longo deste ano deverão ser inseridos no referido sistema a partir de 1º de janeiro de 2021. Para o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, essa notícia traz uma nova preocupação para as empresas que necessitam enviar essa informação. “É importante entender que o sistema do Siscoserv está bloqueado até o dia 31 de dezembro, mas isso não significa que o governo não vai exigir essa obrigação Esse é um importante ponto de atenção para quem trabalha com comercio exterior. A recomendação é planilhar tudo, deixando organizado para quando for obrigado a enviar”, explica. O governo já informou que “importante ressaltar que os registros que deixarem de ser efetuados no Siscoserv ao longo deste ano deverão ser inseridos no referido sistema a partir de 1º de janeiro de 2021. Neste sentido, a partir da mencionada data, os prazos para a realização dos registros serão retomados do exato ponto em que se encontravam antes do período da suspensão temporária”. O que é o Siscoserv A Siscoserv trata-se de um sistema, na internet, para “registro contínuo de operações com o exterior” (serviços e intangíveis). É uma espécie de conta-corrente para registrar cada passo da operação, como: registro da venda ou da aquisição; registro da data da emissão da Nota Fiscal de faturamento; data do pagamento ou do recebimento etc. A obrigação consiste em registrar mensalmente no Siscoserv todas as transações com residentes ou domiciliados no exterior (serviços e intangíveis). Em regra geral, o registro das informações no Siscoserv obedecerá aos seguintes prazos: a) 30 dias a contar da data de início da prestação de serviço, da comercialização de intangível ou da realização da operação (exportação ou importação) que produza variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados (excepcionalmente, até 31 de dezembro de 2013 esse prazo será de 180 dias); b) último dia útil do mês de junho do ano subseqüente à realização de operações por meio de presença comercial no exterior relacionada à pessoa jurídica domiciliada no Brasil. As penalidades são: a) de R$ 5.000,00 por mês ou fração de atraso, relativamente às pessoas jurídicas, no caso de prestação de informação fora dos prazos estabelecidos; b) de 5%, não inferior a R$ 100,00, do valor das transações envolvendo residentes ou domiciliados no exterior, próprios da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta.

Quais os problemas de um novo imposto digital?

Diante da possibilidade de uma Reforma Tributária, um tema já vem preocupando consumidores e empresários, que é a sinalização do Ministro da Economia, Paulo Guedes, da intenção de criar um novo imposto digital para taxar transações financeiras, mais especificamente pagamentos eletrônicos. Essa nova modalidade que vem já sendo analisada e pode ser enviada junto com a referida Reforma Tributária para minimizar as perdas de arrecadação do Governo com uma eventual desoneração da folha de pagamentos e é uma espécie de “imposto digital”. Caso realmente seja implantado, mais uma vez quem será a principal prejudicada é a população, que verá o aumento de preços em toda a cadeia. “Por mais que o ministro afirme que esse imposto digital não tenha nenhuma relação com a Contribuição Provisória sobre Movimentação Financeira (CPMF), que valeu no país de 1993 à 2008, e que foi muito criticada pela população, é impossível negar que existam grandes semelhanças e problemas muito parecidos”, explica o diretor executivo da Confirp Consultoria Contábil, Richard Domingos. Ele analisa que, por mais que seja um imposto que todo mundo pague, essa nova cobrança será maléfica, pois é cumulativa, ou seja, estará incidindo em todas as etapas da cadeia, assim, mesmo com uma alíquota baixa, o preço a ser pago vai sendo somado em cada transação, o que encarece os produtos. “A tributação não é sobre renda, contudo devido a sua base de incidência ser tão grande, mesmo com a alíquota pequena afetará todo mundo. Para o governo é uma forma interessante de tributar, principalmente por ser mais simples de fiscalizar, alíquota pequena e cobra todo mundo, já para o contribuinte não”, explica o diretor da Confirp, que complementa que a tributação cumulativa é negativa por não ser transparente, além de ser contra tudo contra o que o governo prega que é a neutralidade. Entretanto, ainda faltam informações sobre a formatação desse novo imposto e a ideia do governo ainda está pouco clara. Falta detalhar muitos pontos, como qual será sua incidência, se seria em todos os pagamentos realizados eletronicamente (como pagamento por internet banking) ou apenas na compra online de bens e serviços. “Enquanto não se tem esse detalhamento é difícil uma análise profunda sobre o tema, mas o que se apresentou até o momento é bastante preocupante. Acredito que seria prudente por parte do governo definir realmente o que quer e em quais moldes para que se inicie um debate sobre o tema, minimizando suposições”, finaliza Richard Domingos.