Novidade para MEI – SP lança aplicativo para emitir Nota Fiscal

Hoje é crescente a procura por profissionais para se enquadrarem como Microempreendedores Individuais (MEI) e passa facilitar o cotidiano desse grande grupo, a Prefeitura de São Paulo aprovou o aplicativo de emissão “simplificada” de Nota Fiscal de Serviços Eletrônica (NFS-e). Essa novidade é destinada aos empreendedores optantes pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (SIMEI). O aplicativo, de uso exclusivo do MEI, somente poderá ser utilizado enquanto o contribuinte estiver enquadrado nesse regime, será acessado mediante a utilização da Senha Web e ficará disponível nas lojas de aplicativos da Google Play e App Store, para tablets e smartphones que utilizem o sistema Android e iOS, respectivamente. “É importante entender que já existe um sistema padrão e online de emissão de NFS-e da Prefeitura de São Paulo, aplicável a todos os contribuintes, inclusive ao MEI. Acontece que esse “sistema online” exige computador, o que dificulta a vida do microempreendedor. Com o aplicativo, o MEI vai poder emitir a NFS-e simplificada pelo smartphone ou tablet, de qualquer lugar, o que facilitará a sua rotina”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. O uso do aplicativo será opcional, podendo o MEI optar por emitir a NFS-e pelo “sistema online”, que é mais completo. O aplicativo simplificará a emissão da NFS-e pelo microempreendedor e seu uso implicará na aceitação do preenchimento automático de campos do documento fiscal. Importante explicar que a solicitação para emissão de NFS-e por meio do aplicativo possui caráter irretratável. Por outro lado, o MEI deverá utilizar o “sistema online” nas seguintes hipóteses: no caso de eventual discordância quanto aos campos automaticamente preenchidos pelo aplicativo de emissão simplificada, para realizar operações não abrangidas pelo aplicativo de emissão simplificada, e na ocorrência de algum impedimento ou bloqueio da utilização do aplicativo. Quem preferir utilizar o “sistema online” da NFS-e deve consultar o endereço eletrônico a seguir, para obter orientação inicial sobre o uso do sistema: http://www.emitir-nota-fiscal-mei.prefeitura.sp.gov.br. As dúvidas sobre o uso do aplicativo devem ser direcionadas por meio do canal oficial de atendimento da Prefeitura de São Paulo, no endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos . As regras referentes à utilização do aplicativo passam a ter efeitos a partir da disponibilização do aplicativo da NFS-e simplificada do Microempreendedor Municipal nas lojas de aplicativos citadas.

Programa PAC/PJ ajuda empresas a cumprirem obrigações tributárias

Receita Federal iniciou no dia 20 de julho de 2021, o PAC/PJ para ajudar pessoas jurídicas no cumprimento de suas obrigações tributárias, evitando, assim, riscos fiscais. A iniciativa inédita propõe ações prévias de orientação para incentivar a conformidade tributária, ou seja, criar oportunidades para as empresas se adequarem à legislação, cumprindo suas obrigações espontaneamente, sem que haja a necessidade da instauração de procedimentos de fiscalização e litígios que demorarão para serem resolvidos. No PAC/PJ, a área de Fiscalização da Receita Federal orienta as empresas sobre as informações que devem constar na Escrituração Contábil Fiscal (ECF) 2021 bem antes do fim do prazo de entrega, 30/09. Pessoas jurídicas, com registro de transmissão sem dados na ECF do exercício 2020, foram previamente comunicadas sobre dados representativos de receitas e de movimentação financeira, informações que devem constar na ECF/2021, evitando, dessa forma, erros no preenchimento da escrituração e possibilitando a correta apuração de tributos, como objetivo de diminuir a exposição da empresa a ações de fiscalização, malhas ou outros controles fiscais. A partir de cruzamentos automatizados com a base de dados da Receita Federal referentes ao ano calendário 2020, prestados pela própria pessoa jurídica (NF-e, escriturações do Sped) e por terceiros (DIRF, Decred, e-Financeira), foram expedidas 45.012 Comunicações de Dados a Escriturar na ECF 2021, informando às empresas destinatárias, as receitas auferidas no ano de 2020 superiores a R$ 1.000,00 e/ou recebimento de recursos em contas correntes bancárias superiores a R$ 10.000,00. Cada uma dessas empresas já recebeu, em sua Caixa Postal – cujo acesso se faz com certificado digital no e-CAC – dados disponíveis nas bases da Receita Federal, individualizando os valores relativos aos quatro trimestres de 2020, a saber: Notas fiscais eletrônicas (modelo 55) Decred (informações de repasse por cartão de crédito) Escrituração Fiscal Digital das Contribuições (valores de receita bruta) Escrituração Fiscal Digital ICMS/IPI (valores de receita, com algumas deduções) DIRF (pagamentos declarados por terceiros) Movimentação bancária (recursos movimentados a crédito, excluindo-se operações indicadas) Além desses valores, foi indicada a lista de contas correntes, por banco e agência, para facilitar a verificação dos interessados diretamente nas instituições. Com tais informações, as empresas poderão verificar suas informações e entregar a ECF em 2021 com integridade. A ECF é uma das principais obrigações tributárias acessórias, na qual as pessoas jurídicas apuram o IRPJ e a CSLL, além de prestar outras informações fiscais e econômicas de interesse da RFB, inclusive subsidiando a formulação de políticas públicas. A ECF é de preenchimento anual e, em relação aos fatos geradores ocorridos no ano de 2020, o prazo de entrega é até o último dia útil do mês de setembro de 2021, nos termos da Instrução Normativa RFB nº 2.039, de 2021. A seguir, a distribuição das pessoas jurídicas por Unidade da Federação: UF Total de PJ % Acre 108 0,2% Alagoas 503 1,1% Amapá 58 0,1% Amazonas 625 1,4% Bahia 2.384 5,3% Ceará 1.758 3,9% Distrito Federal 1.090 2,4% Espírito Santo 502 1,1% Goiás 1.940 4,3% Maranhão 854 1,9% Mato Grosso 1.487 3,3% Mato Grosso do Sul 817 1,8% Minas Gerais 4.469 9,9% Paraná 2.257 5,0% Paraíba 796 1,8% Pará 1.292 2,9% Pernambuco 1.375 3,1% Piauí 427 0,9% Rio de Janeiro 3.082 6,8% Rio Grande do Norte 687 1,5% Rio Grande do Sul 2.179 4,8% Rondônia 421 0,9% Roraima 83 0,2% Santa Catarina 1.313 2,9% São Paulo 13.913 30,9% Sergipe 345 0,8% Tocantins 247 0,5% Brasil 45.012 100,0% Fonte – Receita Federal do Brasil

Pronampe: evento mostra como obter esse e outros créditos

Mesmo com a alta dos juros cobrados para 2021 o Pronampe continua sendo uma ótima linha de crédito para as empresas. Contudo, para quem quer aderir é preciso ao mesmo tempo cuidados e agilidade. A agilidade é por que a procura vem sendo alta da nova versão do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), com isso parte dos 25 milhões de reais previstos a serem destinados ao programa já foram repassados às empresas. Para entender melhor como obter essa e outras linhas de crédito a Loara Crédito Empresarial e a Confirp Consultoria Contábil realizam o workshop Como conseguir crédito na crise, com Adilson Seixas, especialista em crédito empresários. O evento acontece amanhã (12/08/202), às 10 horas, em auditório na Rua Alba, 96 – Jabaquara – São Paulo (o evento seguirá todas as regras sanitárias para acontecer). As inscrições podem ser feitas pelo link https://materiais.confirp.com/treinamento-online-como-conseguir-credito-na-crise-duplicado. Entenda mais sobre o Pronampe “Para as empresas essa linha de crédito é bastante interessante, entretanto, é preciso se adiantar para conseguir esse crédito, existe uma grande demanda por esses valores. A previsão é menor do que nas aberturas anteriores, assim, o prazo para obtenção deverá ser curto novamente”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. “Trabalhamos com muitas empresas que buscaram essa linha nas primeiras aberturas, a grande maioria teve grande dificuldade em obter ou não conseguira o crédito. Um outro problema também é que existe muita desinformação sobre a disponibilização e nas instituições financeiras sobre o tema, o que eleva a agonia dos empresários”, complementa Mota. Sobre o programa Com os ajustes da Lei que ocorreram em 2021, o programa passou por importantes alterações, a principal foi em relação às taxas de juros. Anteriormente essas taxas eram de 1,25% ao ano mais a taxa básica de juros, a Selic, (atualmente em 3,5%), agora essa passou para um limite de 6% ao ano mais a Selic. “As taxas cobradas eram realmente muito mais interessantes, contudo, essas continuam sendo baixas, mesmo com o aumento. Mas o principal ponto é se a linha realmente chegará às empresas. Em linhas oferecidas anteriormente observamos muitas dificuldades dos administradores conseguirem a liberação do crédito junto às instituições financeiras”, alerta o diretor tributário Welinton Mota. Outra novidade nessa nova versão do programa é o aumento do prazo de pagamento de 36 meses para 48 meses para as empresas que participaram da primeira versão. O PRONAMPE é destinado às microempresas (ME) e às empresas de pequeno porte (EPP) que tiveram receita bruta total de até R$ 4.800.000,00 no ano anterior. Os microempreendedores individuais (MEI) também estão incluídos. Nesse grupo estão também as empresas do Lucro Presumido e do Lucro Real, desde que se enquadrem no limite de faturamento. Condições de contratação: Segundo a lei do ano passado, que deve manter as condições, as ME e EPP que contratarem as linhas de crédito do PRONAMPE terão que concordar com as seguintes condições: assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior no período compreendido entre a data da contratação da linha de crédito e o sexagésimo dia após o recebimento da última parcela da linha de crédito; o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira; fica vedada a celebração do contrato de empréstimo de que trata a referida lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil; os recursos recebidos no âmbito do PRONAMPE servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, não podendo ser a destinação para distribuição de lucros e dividendos entre os sócios. “A recomendação para empresas é que busquem essa linha em caso de real necessidade, lembrando que esse é um compromisso que deve ser planejado pelas empresas, sendo que impactará no caixa do negócio no futuro”, explica Welinton Mota. O diretor da Confirp complementa que considerando a enorme burocracia exigida pelos bancos na hora de contratar um empréstimo (garantias, regularidade tributária, saúde financeira, finalidade do empréstimo, limites, carência, prazos etc.), pode ser interessante para quem tenha interesse buscar empresa especialista em negociação com bancos e organização de empresas para obtenção de empréstimos e financiamentos.

MEI devem regularizar dívidas até 31 de agosto

Os Microempreendedores Individuais (MEI) que estão devendo impostos, poderão regularizar suas dívidas até o final deste mês. A situação pode ser resolvida pelo pagamento dos débitos, utilizando o Documento de Arrecadação do Simples Nacional (DAS), ou parcelamento, que deve ser realizado até o dia 31/08/2021. Tanto a emissão do DAS para pagamento, como a realização do parcelamento, pode ser efetuada diretamente no Portal do Simples Nacional. O DAS também pode ser emitido pelo App MEI, disponível para celulares Android ou iOS. A partir de setembro, a Receita Federal encaminhará os débitos apurados nas Declarações Anuais Simplificadas para o Microempreendedor Individual (DASN-Simei) não regularizados para inscrição em Dívida Ativa. Essa dívida será cobrada na justiça com juros e outros encargos previstos em lei. Regularizando sua situação até 31/8, o MEI evitará a cobrança judicial da dívida inscrita e outras consequências como: deixar de ser segurado do INSS, perdendo assim os benefícios previdenciários, tais como aposentadoria, auxílio doença, dentre outros; ter seu Cadastro Nacional da Pessoa Jurídica (CNPJ) cancelado; ser excluído dos regimes Simples Nacional e Simei pela Receita Federal, Estados e Municípios; ter dificuldade na obtenção de financiamentos e empréstimos; entre outras. Se o microempreendedor não realizar sua situação, o envio dos débitos à Dívida Ativa será da seguinte forma: Dívida previdenciária (INSS) e demais tributos federais serão encaminhados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União, com acréscimo de 20% a título de encargos; e Dívida relativa a ISS e/ou ICMS será transferida ao Município ou ao Estado, conforme o caso, para inscrição em Dívida Ativa Municipal e/ou Estadual, com acréscimo de encargos de acordo com a legislação de cada ente. Os débitos em cobrança podem ser consultados no PGMEI (versão completa), com certificado digital ou código de acesso, na opção “Consulta Extrato/Pendências > Consulta Pendências no Simei”. Esta opção também permite a geração do DAS para pagamento. Atenção: após a inscrição em Dívida Ativa, o recolhimento do débito de INSS deverá ser realizado em DAS DAU (documento específico para Dívida Ativa da União), enquanto o de ISS e ICMS diretamente em guia própria do Município ou Estado responsável pelo tributo. Para mais informações, consulte o Manual do PGMEI, o Perguntas e Respostas do MEI e o Manual do Parcelamento do MEI. Fonte – Receita Federal

Tributação de lucros com a proposta de Reforma Tributária

Dentre os pontos apresentados como parte do PL 2.337/2021, proposta de Reforma Tributária de Paulo Guedes, um que gerou grande debate é a tributação de lucros e dividendos dos sócios de empresas em 20% . Ponto é que o relator da proposta na Câmara, deputado Celso Sabino (PSDB-PA), apresentou recentemente sua proposta de substitutivo, que altera esse ponto. “A tributação de dividendos é um ponto muito polêmico, principalmente ao pensarmos que a grande maioria dos empresários brasileiros são de pequenas e médias empresas, que utilizam os ganhos para sua subsistência. Para diminuir o impacto desse ponto a proposta de Guedes sugeria que apenas ganhos acima de R$20 mil por mês fossem tributados. Mesmo assim o impacto seria grande e desmotivaria o empreendedorismo no país”, analisa o diretor executivo da Confirp Consultoria Contábil Richard Domingos. Segundo a proposta, o valor a ser tributado é de 20% sobre os lucros e dividendos pagos a pessoa física ou jurídica. Na proposta apresentada por Celso Sabino, ainda foi mantida a isenção dos lucros e dividendos recebidos de micro e pequenas empresas até R$ 20.000,00 por mês. Contudo existe uma importante novidade, que é a manutenção da isenção total dos lucros e dividendos distribuídos por empresas cadastradas no Simples Nacional. “Essa é uma importante modificação. Os lucros distribuídos por empresas do Simples Nacional estarão isentos do IR, qualquer que seja o valor distribuído. Já para as microempresas e empresas de pequeno porte não enquadradas no Simples, essas terão a limitação de R$ 20 mil”, explica Richard Domingos. Para enquadrar-se como Microempresa, a empresa deve auferir receita bruta anual até o máximo de R$ 360.000,00. Para enquadrar-se como Empresa de Pequeno Porte a empresa deve auferir receita bruta anual de no mínimo R$ 360.000,00 até o máximo de R$ 4.800.000,00. Assim, a tributação de dividendos fica das seguintes formas caso seja aprovada a proposta de Celso Sabino: Empresas do Simples Nacional – Não serão tributados lucros e dividendos; Empresas do Lucro Presumido enquadrada como microempresa ou empresa de pequeno porte – Tributação de 20% da divisão de lucros acima de R$20mil; Empresas do Lucro Presumido não enquadrada como microempresa ou empresa de pequeno porte – Tributação de 20% independentemente do valor da divisão do lucro; Empresas do Lucro Real enquadrada como microempresa ou empresa de pequeno porte – Tributação de 20% da divisão de lucros acima de R$20mil; Empresas do Lucro Real não enquadrada como microempresa ou empresa de pequeno porte – Tributação de 20% independentemente do valor da divisão do lucro.

Receita Federal define prazo e regras para entrega da DITR/2022

Pessoas e empresas que são proprietárias, titulares do domínio útil ou possuidoras a qualquer título do imóvel rural estão obrigadas a apresentar a DITR, menos aquelas que são isentas ou imunes. O contribuinte deve elaborar a declaração no computador, por meio do Programa Gerador da Declaração do ITR, disponibilizado na página da Receita Federal http://www.gov.br/receitafederal e transmiti-la pela Internet. O prazo para a entrega inicia em 16 de agosto e termina em 30 de setembro de 2021, caso o cidadão não transmita a DITR nesse período, pagará multa de 1% ao mês ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido. Se, após a apresentação da declaração, o contribuinte perceber erros ou falta de informações, poderá enviar uma declaração retificadora, que substitui totalmente a originalmente apresentada. Assim é necessário que contenha todas as informações anteriormente prestadas, com as alterações e exclusões necessárias para corrigi-la, bem como as informações adicionadas, se for o caso. O valor do imposto pode ser pago em até quatro quotas iguais, mensais e sucessivas, sendo que nenhuma quota pode ter valor inferior a R$ 50,00. O imposto de valor inferior a R$ 100,00 deve ser pago em quota única. A quota única ou a primeira quota deve ser paga até o dia 30 de setembro de 2021, último dia do prazo para a apresentação da DITR. O imposto pode ser pago por transferência bancária somente nos bancos autorizados ou por meio de Documento de Arrecadação de Receitas Federais (Darf), em qualquer agência bancária integrante da rede arrecadadora de receitas federais. Todas as regras para a entrega da DITR/2021 estão definidas na IN RFB 2.040 de 30 de julho de 2021, publicada no DOU de hoje. A norma destaca ainda que também está obrigada a entregar a declaração a pessoa física ou jurídica que, entre 1º de janeiro de 2021 e a data da efetiva apresentação da declaração, perdeu a posse do imóvel rural ou o direito de propriedade pela transferência ou incorporação do imóvel rural ao patrimônio do expropriante. Em 2020 foram entregues 5,8 milhões de declarações de ITR. Para este ano, a expectativa é de que 5,9 milhões de documentos sejam recebidos pela Receita Federal. Fonte – Receita Federal

Veja os 10 principais erros que levam a Malha Fina

O prazo de entrega da DIRPF – Declaração de Ajuste Anual do Imposto de Renda 2021, ano base 2020 – já acabou faz algum tempo, contudo um dos maiores medos dos contribuintes continua, que é a Malha Fina. “O contribuinte realmente deve se preocupar em não cair na malha fina, pois essa se refere ao processo de verificação de inconsistências da declaração do imposto IRPF, assim, caso o sistema da Receita Federal perceba alguma informação está errada, separa a declaração para uma análise mais apurada. Caso perceba erros, chama o contribuinte para ajustes ou até mesmo inicia investigações e cobra de atrasados e multas”, explica o diretor executivo da Confirp Contabilidade Richard Domingos. A malha fina é praticamente uma “peneira” para os processos de declarações que estão com pendências, impossibilitando a restituição ou processamento das declarações que possui tributo a pagar. “Para evitar a malha fina, é interessante que o contribuinte inicie o quanto antes o processo de elaboração da declaração, pois poderá fazer com mais calma, buscando documentos que faltam e ajustando possíveis inconsistências”, recomenda o diretor da Confirp. Analisando as estatísticas de retenção de declaração em malha dos últimos anos, e tomando como base as 910 mil declarações que ficaram retidas em 2020, é possível detectar que os erros mais frequentes são: Omissão de rendimentos do Titular e/ou de Dependentes [46%]; Valores incompatíveis lançados como despesas com saúde [26%]; Informações divergentes das informadas pela fonte pagadora de rendimentos [21%]; Dedução indevida de previdência privada, previdência social ou pensão alimentícia [7%]; Lembrando que pode ser que uma declaração fique presa por mais de um motivo simultaneamente. Mas, para exemplificar e facilitar a vida dos contribuintes, a Confirp detalhou melhor os 10 principais pontos que podem levar à essa situação: Não lançar na ficha de rendimentos tributáveis de pessoa jurídica, os rendimentos de: Resgate de previdências privadas, quando não optantes pelo plano regressivo de tributação; Do trabalho de empresas que o contribuinte tenha trabalhado durante o ano de 2020; Do trabalho referente a dependentes tais como: aposentadoria de pais, avós e bisavós, rendimentos de estágio de filhos e enteados, etc; Valor do rendimento isento excedente a r$ 24.751,74 referente a aposentadoria e pensões de contribuintes com mais de 65 anos; Não lançar na ficha de rendimentos tributáveis de pessoa física, os rendimentos de: Pensão alimentícia recebida recebidas em decorrência de acordo ou sentença judicial ou escritura pública, do titular ou dos dependentes; Aluguel recebido de pessoas físicas; Não abater comissões e despesas relacionadas a aluguéis recebidos na ficha de rendimentos recebidos de pessoas físicas ou na ficha de rendimentos recebidos de pessoa jurídica; Lançar na ficha de pagamentos efetuados na linha previdência complementar valores pagos a previdência privada do tipo VGBL, apenas PGBL é dedutível do imposto de renda; Deixar de relacionar na ficha de pagamentos efetuados os valores reembolsados pela assistência médica, seguro saúde ou outros, referente a despesa médica ou com saúde do contribuinte ou dependentes; Lançar na ficha de pagamentos efetuados valores de despesas com médica ou com saúde (ainda que pago pelo titular ou dependente) de pacientes que não estejam relacionados na declaração de imposto de renda; Não preencher a ficha de ganhos de renda variável se o contribuinte ou seus dependentes operaram em bolsa de valores; Relacionar na ficha de pagamentos efetuados pagamentos feitos como pensão alimentícia sem o amparo de uma decisão judicial, ou acordo judicial ou acordo lavrado por meio de escritura pública; Lançar os mesmos dependentes quando a declaração é feita em separado pelos cônjuges ou ex-cônjuges, companheiros ou ex-companheiros; Lançar como despesa de plano de saúde valores pagos por empresas a qual o contribuinte ou dependente é funcionário ou sócio sem que o mesmo tenha feito o reembolso financeiro à referida empresa. Fonte – Confirp Contabilidade

Está aberta a consulta do terceiro lote do Imposto de Renda de Pessoa Física

O contribuinte que entregou a declaração do Imposto de Renda de Pessoa Física 2021 poderá consultar, a partir desta sexta-feira (23), a liberação do terceiro lote de restituição, na página da Receita Federal. Nesse lote, 5.068.200 contribuintes receberão R$ 5,8 bilhões. O dinheiro será pago em 30 de julho. Do valor total, mais de R$ 354 milhões são para contribuintes que têm prioridade legal, sendo 13.985 contribuintes idosos acima de 80 anos; 95.298 contribuintes entre 60 e 79 anos; 8.987 contribuintes com alguma deficiência física ou mental ou moléstia grave; e 36.616 contribuintes cuja maior fonte de renda seja o magistério. Foram contemplados ainda 4,913 milhões de contribuintes não prioritários que entregaram a declaração até o dia 18 de maio de 2021. Esse lote contempla também restituições residuais de exercícios anteriores. Consulta Para saber se teve a restituição liberada, basta acessar a página da Receita Federal, clicar na opção Meu Imposto de Renda e depois em Consultar Restituição. Na página é possível fazer uma consulta simplificada e completa da situação da declaração. Crédito da restituição Pelo calendário, as restituições deste exercício serão pagas em cinco lotes entre maio e setembro, sempre no último dia útil de cada mês. O dinheiro é depositado na conta bancária informada na Declaração de Imposto de Renda. As restituições do imposto de renda eram feitas em sete lotes, com pagamento do primeiro em junho. Desde 2020, passaram a ser pagas em cinco lotes, com o primeiro em maio. O objetivo é reduzir os efeitos econômicos da Covid-19 agilizando o crédito das restituições. A professora aposentada Raimunda Nonata Silva que vive em Rio Branco (AC) já recebeu a restituição e disse que o dinheiro chegou em boa hora para que ela fizesse um tratamento de saúde. “Recebi minha restituição de imposto de renda em junho e esse dinheiro foi utilizado na compra de medicação que tive que fazer um tratamento pós-Covid-19. Ainda estou em tratamento e me foi muito útil ter recebido esse dinheiro”, contou. Datas da restituição Inconsistências A consulta à restituição permite verificar eventuais pendências que impeçam o pagamento, como a inclusão na malha fina. Caso uma ou mais inconsistências sejam encontradas na declaração, basta que o contribuinte envie uma declaração retificadora e espere os próximos lotes. “Quem não receber a restituição até 30 de setembro provavelmente tem algum problema na declaração. É importante orientar os contribuintes que não basta apenas entregar a declaração. É importante que volte a página da receita, entre no portal do e-Cac e veja se sua declaração gerou alguma pendência. Se houver a pendência apontada haverá também informações de como regularizá-la”, explicou o auditor fiscal da Receita Federal e responsável pelo Imposto de Renda, José Carlos da Fonseca. Para cair na malha fina, algum dos dados apresentados na declaração está inconsistente, como quando as informações repassadas pelo contribuinte e terceiros não batem. O contribuinte também pode ter cometido algum erro no preenchimento ou deixou de informar alguma coisa. Problemas com o pagamento Se o crédito não for realizado por algum motivo, como no caso de conta informada desativada, os valores ficarão disponíveis para resgate por até um ano no Banco do Brasil. O reagendamento do crédito dos valores pode ser feito pelo Portal BB, ou ligando para a Central de Relacionamento BB por meio dos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos). Se após o prazo de um ano o contribuinte não resgatar a restituição, ainda é possível requerê-la pelo Portal e-Cac, disponível no site da Receita Federal. Com informações do Ministério da Economia

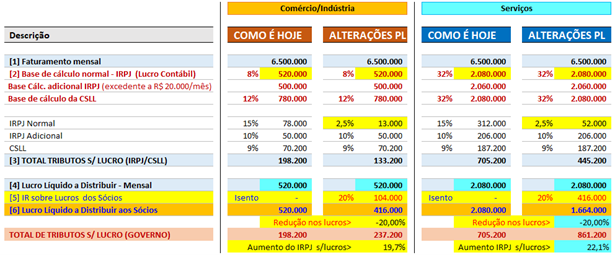

Reforma Tributária pode aumentar carga do lucro presumido

O debate sobre a reforma tributária vem se mostrando intensa e essa mudança deve ser realizada no segundo semestre, após o recesso parlamentar. Contudo, os empresários já estão preocupados com possíveis aumentos nos valores dos tributos. A proposta inicial, apresentada recentemente pela população pelo ministro da Economia Paulo Guedes chamou atenção, cálculos comparativos realizado pela Confirp Consultoria Contábil em relação a tributação apontou que ocorreriam relevantes aumentos. Em função dessa questão foi apresentada pelo Congresso Nacional uma nova proposta, mas, mesmo assim ocorrerão relevantes impactos. Para entender melhor, atualmente, a alíquota total do Imposto de Renda Pessoa Jurídica (IRPJ) sobre os lucros das empresas é de 25% (15% de alíquota normal mais 10% de alíquota adicional). Na primeira versão do Projeto de Lei, a alíquota do IRPJ sobre os lucros das empresas seria reduzida de 25% para 20%. Em contrapartida, os lucros distribuídos aos sócios seriam taxados em 20% pelo Imposto de Renda. Assim, o reflexo dessa proposta seria o aumento na arrecadação do IRPJ em torno de 27,1% e redução dos lucros dos sócios em torno de 13,9%. Em função das reclamações por parte do empresariado, essa proposta mudou, tendo impacto principalmente para as empresas do lucro presumido com escrituração contábil completa. O diretor executivo da Confirp, Richard Domingos, explica que “com as alterações no Projeto de Lei original, a alíquota total do IRPJ sobre os lucros das empresas passaria para 12,5% (sendo 2,5% de alíquota normal mais 10% de alíquota adicional). Já os lucros dos sócios continuam taxados em 20% pelo Imposto de Renda”. Com isso, segundo Domingos, para as empresas do lucro presumido com escrituração contábil completa, o reflexo das alterações no PL original seria o seguinte: aumento na arrecadação do IRPJ (lucro presumido) em torno de 19,68% para comércio/indústria e de 22,1% para serviços; redução de 20% nos lucros dos sócios dos ramos do comércio, indústria ou serviços (justamente a alíquota do IR sobre os lucros distribuídos). “A questão em relação a cobrança de imposto de renda sobre os lucros é que isso seria realizado já cobrando 20% dos lucros distribuídos aos empresários, uma carga bastante pesada. Com certeza o mais prejudicado será o pequeno e médio empreendedor que não é MEI e nem está enquadrado no Simples Nacional, que sofrerá com um impacto fortíssimo em sua renda pessoal, desestimulando que mantenham seus negócios. O cenário não seria positivo”, alerta Richard Domingos. A proposta de Reforma Tributária ainda está em fase de análise no Congresso, contudo o ministro Paulo Guedes já informou que não pretende alterar essa questão de tributação dos lucros. O momento é de debates para saber qual será o real impacto dessa proposta.

Receita fecha o cerco pra quem opera na Bolsa de Valores

Em paralelo ao debate sobre a Reforma Tributária, que pode impactar diretamente na tributação de ações, com a instituição da Instrução Normativa nº 2.033/2021 a Receita Federal do Brasil fecha o cerco sobre as informações das pessoas físicas que operam com ações em bolsa de valores. “Com essa norma, as operadoras desse mercado ficam obrigadas a enviar para a Receita Federal informações sobre operações realizadas por pessoas físicas na bolsa de valores, de mercadorias, de futuros e assemelhadas, operações com liquidação futura fora de bolsa e operações de empréstimo de títulos e valores mobiliários. Até então a Receita só sabia que alguma pessoa tinha operado em bolsa pelo IRRF (Imposto de Renda Retido na Fonte) descontado na nota de corretagem e declarado por bancos e corretoras ao órgão, ou quando o contribuinte declarava na sua declaração de Imposto de Renda. Agora a receita vai receber todas as informações das operações realizadas em Bolsa da pessoa física, podendo inclusive apurar ganhos obtidos por contribuintes e comparar com o que será declarado no ano seguinte pelo mesmo”, analisa o diretor da Confirp Consultoria Contábil, Richard Domingos. A responsável pelo envio será a depositária central (da bolsa de valores e demais entidades) que é responsável pelas informações dos ativos financeiros, valores mobiliários e títulos públicos colocados sob sua guarda. Esse envio deverá ser feito diariamente, no prazo de até 10 (dez) dias, contado da realização das operações. Deverão ser enviados, segundo a Receita, os dados recebidos das seguintes entidades: bolsas de valores, de mercadorias, de futuros e entidades de balcão organizado, em relação às operações por elas administradas; câmaras de compensação e liquidação das operações realizadas nas entidades acima, em relação às operações por elas liquidadas, bem como operações de empréstimo de títulos e valores mobiliários; corretoras e distribuidoras de títulos e valores mobiliários que atuem na intermediação de operações nas entidades acima, em relação às corretagens e demais despesas cobradas de seus clientes; e da própria depositária central, em relação aos ativos depositados, incluídos os saldos e as transferências de titularidade, bem como eventos corporativos financeiros ou em ativos. Dentre as informações que serão enviadas para a Receita Federal estão, por exemplo, as operações de compra, venda etc., realizadas com os seguintes ativos: ações, Certificados de Depósito de Valores Mobiliários, certificados de depósito de ações, ouro, direitos e recibos de subscrição, cotas de fundos de investimentos diversos. “Importante entender que essa informação deverá ser feita mediante a previa concordância do contribuinte. Mas com isso a Receita Federal terá mais uma ferramenta de fiscalização do contribuinte, fechando o cerco sobre movimentações suspeitas”, explica Richard Domingos Ponto relevante é que já no primeiro envio, além das operações realizadas no período, as entidades deverão informar o estoque de ativos detido pelo contribuinte no último dia do mês em que ocorreu a autorização. Essa novidade já está valendo desde o último dia 1º de julho.