Manufatura inteligente aumenta a produtividade

Mais um termo que veio para mudar o mercado, a manufatura inteligente vem sendo muito utilizada como um recurso para as empresas que visam o crescimento em larga escala. O termo refere-se à criação de fábricas inteligentes ou manufatura inteligente, nas quais se tem, como grande aliada, a tecnologia da informação, utilizando-se de análise de dados em tempo real, além de inteligência artificial (IA) e aprendizado de máquina no processo de manufatura a fim de otimizar os processos. Os resultados dessas ações são muitos e facilmente observados, como otimização da produtividade de equipamentos caros, redução do desperdício, maximização dos rendimentos e redução dos tempos de ciclo. Para isso, as empresas buscam novos recursos para potencializar o processamento de dados de sensores, juntamente com big data, aprendizado de máquina e inteligência artificial. Nuvem e tecnologias de ponta permitem uma mudança da solução reativa de problemas para o gerenciamento cada vez mais proativo de equipamentos, processos, produtos e fábricas. Assim, recursos como capacitação digital dos trabalhadores, otimização OEE, nanotecnologia e impressão 3D são algumas das tendências para os setores de maquinário, automotivo e de alimentos, nos quais, para os próximos anos, estima-se um crescimento no faturamento de U$S 3,7 trilhões. Conheça as novidades da indústria inteligente Conforme relatório da Mckinsey, 70% das empresas globais começaram a testar novas soluções para o segmento. Por outro lado, 29% estão no ‘purgatório piloto’, ou seja, sem resultados significativos, com falta de recursos/conhecimento. O alto custo e o valor comercial pouco claro são as maiores justificativas. “Entretanto, ainda que os desafios sejam muitos, soluções de manufatura inteligente são benéficas a longo prazo, pois usando sensores em equipamentos para adquirir e processar dados em tempo real, a manufatura inteligente permite aos fabricantes uma visão integrada e completa, baseada em dados virtuais de alta fidelidade de 360 graus de todas as operações”, conta o CEO da Alfa Sistemas, Fábio Rogério. Capacitação Digital No modelo tradicional, mudanças nos projetos chegam ao chão de fábrica com atrasos, afetando a entrega final. O objetivo da capacitação digital é acompanhar as mudanças de fluxo por meio de dispositivos digitais alocados diretamente no chão de fábrica. Dessa forma, ordens de serviço, instruções de montagem, desenhos e guias de soluções ficarão disponíveis aos trabalhadores em tempo real, e questões como detecção de reparos são solucionadas com mais agilidade, diminuindo o prazo de entrega. Softwares de engenharia 68% das empresas veem a indústria 4.0 como uma das principais prioridades estratégicas. Contudo, devido à falta de recursos adequados, interrupções do fluxo de dados digitais por incompatibilidade de ferramentas, por exemplo, são frequentes. Assim, softwares de engenharia integrados ao projeto contribuem com a verificação automatizada dos programas paralelos às operações maquinarias. Além disso, com a simulação de conexões, é possível eliminar retrabalhos na montagem, aumentando a precisão. Gêmeos digitais O maior benefício dos gêmeos digitais é a redução de custos com testes, uma vez que a solução permite que uma réplica exata do protótipo seja recriada digitalmente e todos os alinhamentos sejam feitos no próprio modelo, evitando-se, assim, acúmulo de horas para montagem e desmontagem. Para o setor automotivo, a exigência do consumidor por produtos personalizados aumenta, intensificando também a necessidade de produções mais rápidas e de qualidade. Assim, roteamento flexível, programação, balanceamento de carga e gerenciamento de desempenho baseadas em TI de fábricas integradas e análises avançadas melhoram a produtividade desde a pré-montagem. Inovações para a indústria indicam oportunidades de crescimento Para os próximos anos, as tendências de tecnologia e inovação para manufatura surpreendem. Com soluções que variam entre nanotecnologia a biossensores, o segmento conta com grandes oportunidades. Dessa forma, o investimento em um sistema de manufatura integrada se torna cada vez mais indispensável. Por exemplo, com o auxílio da inteligência artificial, os gestores acessam, em tempo real, as informações dos produtos, e, no caso de inconformidade, a solução emite avisos para intervenções, como descarte ou substituição dos itens. Conheça as tendências de manufatura inteligente A manufatura 4.0 é o futuro. Algumas tendências podem ser observadas em sistemas ERPS, como o SAP Business One, que proporciona maior agilidade e economia, deixando a empresa mais competitiva. Conheça algumas soluções inteligentes desse sistema. Nanotecnologia para embalagens As embalagens ativas, ou embalagens inteligentes, são sensores que indicam a maturação do produto. Ou seja, ainda nas prateleiras, o consumidor identifica a qualidade da mercadoria. E, ainda, com um recurso equivalente, porém direcionado ao gestor, é possível saber a quantidade exata de produtos disponíveis e quando é necessário a reposição. Impressão 3D A impressão 3D é uma inovação muito presente na indústria de automóveis, no desenvolvimento de produtos e na medicina. O objetivo da impressão 3D na indústria é diminuir a utilização de recursos naturais, contribuindo com a personalização de insumos, conforme as exigências do mercado. Biossensores Com um sistema de manufatura integrada, é possível adicionar biossensores aos produtos e, assim, ainda na cadeia produtiva, identificar a presença de agentes contaminantes e agir de forma rápida na resolução desse problema.

As propostas de mudança do Simples Nacional para 2023

O Simples Nacional deve passar por importantes modificações para 2023. Uma das propostas de alteração é o Projeto de Lei Complementar (PLP) 108/21, da Comissão de Finanças e Tributação, referente ao aumento do teto de enquadramento do Simples Nacional e do MEI (Microempreendedor Individual). Os novos valores levam em conta a inflação oficial IPCA (Índice Nacional de Preços ao Consumidor Amplo), que está acumulada desde dezembro de 2006. De acordo com o que foi divulgado, os limites passam a ser: Para MEI, que atualmente está em R$ 81 mil, aumenta para R$ 144.913,41. No caso da microempresa, vai de R$ 360 mil para R$ 869.480,43. Já para empresa de pequeno porte, sobe de R$ 4,8 milhões para R$ 8.694.804,31. Essa atualização passaria a vigorar em 2023. O projeto veio do Senado e altera o Estatuto Nacional da Microempresa e Empresa de Pequeno Porte. O texto aprovado também altera os anexos da lei que tratam das alíquotas e da partilha do Simples Nacional, determinando igualmente a atualização anual. “Essa é uma informação muito relevante, e é importante que os representantes das empresas do Simples Nacional lutem pela mudança, que faz uma importante adequação. Outro ponto de destaque é a possibilidade de contratar dois empregados pelas empresas do MEI, o que seria uma grande evolução”, explica Cristiane Moutinho, gerente societária da Confirp Contabilidade. Contudo, André Ferreira, especialista em MEI e diretor comercial da ANIT Serviços Financeiros, reforça que se o projeto for convertido em lei em sua íntegra, em 2023 as empresas desse regime contarão com as seguintes alterações: O MEI poderá emitir NFS-e (Nota Fiscal de Serviços Eletrônica) pelo Portal do Simples Nacional. Atualmente, o MEI só consegue emitir a NFS-e através do portal da prefeitura do domicílio fiscal em que sua empresa está registrada. Cada município tem a sua regra e algumas prefeituras não têm nem ao menos regulamentação, o que dificulta, em alguns casos, a vida do microempreendedor. Essa mudança tende a facilitar o processo de emissão dos documentos fiscais. As empresas varejistas poderão emitir NF-e (Cupom Fiscal ou DANFE), que é vinculado à SEFAZ (Secretaria da Fazenda). Atualmente, o MEI só é obrigado a emitir a NFS-e ou a NF-e quando presta serviços ou vende alguma mercadoria para pessoas jurídicas. Isso a princípio não muda, mantendo-se a emissão de documento fiscal para pessoas físicas facultativa. Para que o projeto de lei entre em vigor em 2023, precisa ainda ser aprovado pela Comissão de Constituição de Justiça e, em seguida, passar pelo Plenário da Câmara e do Senado, para, por último, ser sancionado pelo Presidente da República.

Completando o quebra-cabeça do trabalho híbrido e do teletrabalho

O trabalho híbrido e o teletrabalho chegaram para ficar. Depois de terem ganhado espaço na pandemia, agora já existem regras que regulamentam essas modalidades. Assim, para as empresas, essas alternativas vêm como a grande novidade para o mundo do trabalho, completando um verdadeiro quebra-cabeças para otimizar essa prática. A discussão em torno da organização do trabalho envolve pontos muito importantes, que passam por questões legais e motivacionais, que, se não forem pensadas de forma correta, prejudicarão o próprio funcionamento da empresa, por isso é preciso uma ampla análise. O primeiro ponto é que ocorreram importantes novidades com a sanção da Lei nº 14.442/22, alterando regras e regulamentando o teletrabalho (home office) e o trabalho híbrido ao definir diretrizes para a atuação dos empregados na empresa ou em casa. Segundo Mourival Boaventura Ribeiro, sócio da Boaventura Ribeiro Advogados Associados, “Com o advento da pandemia provocada pela covid-19, várias empresas, do dia para a noite, viram-se obrigadas a adotar o trabalho remoto, sem que houvesse qualquer planejamento prévio. Decorridos pouco mais de dois anos, o home office se tornou uma realidade para as empresas e os trabalhadores, e o tema agora começa a sofrer regulamentação, além de ter surgido a opção do trabalho híbrido”. Ele conta que o novo texto altera diversos artigos da CLT, passando a considerar como teletrabalho ou trabalho remoto a prestação de serviços fora das dependências do empregador, de maneira preponderante ou não. Além disso, o trabalho presencial para atividades específicas, ainda que de modo habitual, não descaracterizará o regime de teletrabalho, que também passa a ser permitido para estagiários e aprendizes. Outro ponto é que a possibilidade de trabalho híbrido, no qual o trabalhador alterna expedientes na empresa e em teletrabalho, também foi possibilitado. Um importante ponto tratado pela nova lei refere-se à aplicabilidade das normas e acordos coletivos de trabalho, devendo ser aplicadas aquelas relativas à base territorial do estabelecimento de lotação do empregado. “Exemplificando: caso uma empresa possua sede na cidade do Rio de Janeiro e venha a contratar um profissional da cidade de São Paulo, deverão ser observados os acordos e as normas coletivas aplicáveis ao local onde os serviços serão executados (no caso, o estabelecimento de lotação, que é o Rio de Janeiro), inclusive em relação aos feriados”, explica Mourival Ribeiro. O controle de jornada também foi flexibilizado para o trabalho remoto. Quando o funcionário for contratado por produção ou tarefa, não serão aplicadas as regras da CLT que tratam da duração do trabalho, porém, sendo a contratação por jornada, poderá ser feito o controle de forma remota. “Vale aqui destacar que, mesmo antes da edição da lei, o teletrabalho já era uma das exceções ao controle de jornada, porém, o entendimento comum na Justiça do Trabalho é de que a desobrigação só seria permitida caso fosse inviável ao empregador fazer esse acompanhamento com programas de computador e ponto online”, explica o sócio da Boaventura Ribeiro Advogados. Diferença de home office e teletrabalho Como visto, o trabalho híbrido é aquele no qual o trabalhador alterna expedientes na empresa e em casa. Mas fica a dúvida: qual a diferença entre home office e teletrabalho? O home office pode ser definido como uma espécie de teletrabalho. Entende-se que o home office é prestado exclusivamente no âmbito da residência, enquanto o teletrabalho pode ser prestado a partir da residência, de um coworking, de telecentros, cafeterias e/ou de qualquer outra localidade. Em suma, pode-se afirmar que o teletrabalho é um termo mais abrangente que o home office. Importante destacar que o teletrabalho não se confunde com o trabalho externo, prestado por vendedores, representantes de vendas, motoristas, entre outros. Mas como completar o quebra-cabeça? Pode-se perceber que o assunto é complexo, assim, buscamos levantar as peças necessárias para completar esse quebra-cabeça, explicando melhor como se dá o funcionamento de cada uma dessas peças. Atentando-se aos pontos apresentados a seguir, com certeza tanto o teletrabalho como o modelo híbrido serão um sucesso. Normas regulamentadoras do trabalho em casa Alguns pontos importantes como ergonomia e aplicação de normas regulamentadoras ficaram fora do texto, sendo importante ressaltar que, ao optar pela contratação de profissional em regime de teletrabalho, o empregador deverá recomendar ao profissional que sejam observados preceitos preconizados nas Normas Regulamentadoras (NR), podendo, como medida preventiva, contratar uma empresa de segurança do trabalho e saúde ocupacional para avaliação e checagem do ambiente doméstico, verificando se o espaço é adequado para o trabalho. As empresas ainda devem se atentar para alguns cuidados. Tatiana Gonçalves, da Moema Medicina do Trabalho, alerta que as empresas devem se resguardar, seja no modelo híbrido ou no home office, principalmente quanto à medicina do trabalho. “Laudos com a NR 17 (ergonomia) e PPRA são de extrema importância para garantir que o colaborador trabalhe em segurança, minimizando, assim, riscos de acidente de trabalho ou doença ocupacional”. Outro ponto é que, com a retomada da economia, a empresa que fizer a opção pelo modelo híbrido ou home office deve deixar isso bastante claro nas documentações. Lembrando que a modalidade de home office deve constar expressamente do contrato individual de trabalho, que especificará as atividades que serão realizadas pelo empregado (pode ser elaborado termo aditivo de contrato de trabalho, por exemplo). Empresa e colaborador normalmente negociam essa questão, e os colaboradores em home office têm os mesmos direitos do trabalhador que executa seu trabalho na empresa (exceto vale transporte), estando sujeitos à carga horária e à subordinação. Infraestrutura para realização do trabalho Um ponto importante em relação à infraestrutura para realização do trabalho é que a empresa não é obrigada a arcar com custos de água, luz, telefone e internet e nem estrutura para o trabalho (mesa, cadeira, computador) em caso do período em casa. A legislação dá abertura para as negociações dessas despesas devido à dificuldade de mensuração de custos, haja vista que parte desses custos é também do colaborador, desde que todos os acordos sejam especificados em contrato de trabalho. Recomenda-se, ainda, que o empregado assine termo de responsabilidade, comprometendo-se a seguir todas as instruções que lhes forem fornecidas. Desafios do recurso humano Como imaginam grande parte dos empresários, nem todos os

Chefes da XP traçam cenários para o futuro: Brasil, a bola da vez

Traçar um cenário sobre os possíveis rumos da política e da economia brasileira nos próximos anos: esse foi o objetivo do II Encontro Anual – Alliando Economia & Negócios, que aconteceu no dia 22 de setembro, em São Paulo. O evento contou com um bate-papo entre Caio Megale, Economista-Chefe da XP Investimentos; Victor Scalet, Analista Político da XP Investimentos; Richard Domingos, Presidente do Grupo Alliance; e Renata Marinho, Jornalista e Mestre de Cerimônias, que falaram sobre a perspectiva da economia para 2023, com base no novo ciclo presidencial. Realizado no espaço Vila Bizutti, a ocasião foi a oportunidade para obter novos conhecimentos e fortalecer o network para um grupo seleto de 200 empresários convidados para o evento. “Ficamos muito felizes com o evento. Ele foi pensado para trazer conteúdos que farão a diferença no planejamento empresarial e pessoal para o momento que vivemos e para os próximos anos. Promover esse tipo de encontro é uma das marcas registradas das empresas que formam o Grupo Alliance”, explica o presidente da associação, Richard Domingos. Mesmo tendo acontecido antes das eleições, os especialistas anteciparam o que já é possível falar sobre as perspectivas para os próximos anos, o que, segundo eles, é positivo para o país, com a abertura de possibilidade de oportunidades para o crescimento das empresas, destacando que o Brasil pode se beneficiar de um cenário externo complexo, com incertezas em outros países ascendentes para potencializar seu poder produtivo. Segundo Megale, o tema central da economia mundial ainda é a pandemia, e, felizmente, o Brasil teve uma resposta rápida. Contudo, ainda tivemos o problema da Guerra da Ucrânia, e hoje estamos enfrentando a ressaca da pandemia com um mundo provavelmente em recessão no ano que vem, mas vamos passar por ela. Mesmo diante de um cenário político incerto, Scalet informou que independentemente do próximo presidente, a tendência é que as reformas necessárias sejam aprovadas, principalmente a tributária, que é o grande anseio do eleitorado. Isso possibilitará um cenário positivo para os empreendedores. O bate-papo completo do evento pode ser acessado no Youtube do Grupo Alliance. Confira alguns dos pontos principais apontados pelos especialistas. Segundo Richard Domingos, que apresentou o evento, “O tema ‘Perspectiva da Economia para 2023’ não poderia ser mais pertinente. Atravessamos um momento muito interessante globalmente e aqui no Brasil. Vivemos a maior pressão inflacionária dos últimos 40 anos nas economias centrais, com inflação de mais de dois dígitos na Europa e acima de 8% nos EUA. Ainda sentimos os efeitos nas cadeias produtivas motivados pela pandemia e pela Guerra na Ucrânia”. Ele acrescentou que tudo isso propõe um rearranjo na geopolítica e na economia mundial. “Aqui no Brasil estamos em um momento político especial, que, naturalmente, enseja em um debate sobre os modelos econômicos que vivenciaremos ao longo dos próximos anos, no novo ciclo presidencial. Assim, a ideia é ter uma visão técnica, transparente, de forma direta do momento e do futuro, buscando entender o que pode acontecer, entendendo os riscos e as oportunidades que estão à nossa frente como empresários, investidores e líderes corporativos”. Aprofundando-se na análise, Victor Scalet afirmou que “Qualquer cenário analisado passa pela dúvida sobre o caminho fiscal que o país irá tomar, pois as pressões para mais gastos estão dadas, independentemente do posicionamento político. Exemplo é o excedente dos 200 reais de auxílio emergencial, que, por si só, inviabiliza o teto de gastos para 2023, comprometendo-o. Assim, a grande discussão para o próximo ano é qual o arcabouço fiscal para o Brasil, quanto se quer gastar a mais e qual regra fiscal irá substituir o teto de gasto, que dará previsibilidade para os investidores nesse ambiente”. Sobre a questão da polarização, Victor a analisou por alguns pontos. “Como a composição da Câmara e do Senado Federal se deu, dificilmente o presidente eleito conseguiria montar uma coalizão forte. A tendência é que essa seja uma coalizão constitucional fraca. Assim, não se conseguirá fazer tudo o que se quer, pois o grupo de congressistas conseguem fazer frente”. Contudo, ele explica que o eleito pode aproveitar a ‘lua de mel’ do presidente com a população, que é superdocumentado e serve para a popularidade que fica mais alta, pois os eleitores moderados tendem a torcer para o Brasil dar certo. Sobre as reformas de base, Victor Scalet analisa que a próxima deve ser a tributária, que está no mesmo ponto que estava a da previdência no fim do governo Temer. “Todo mundo sabe que não é fácil de fazer, é algo complexo por ter ganhadores e perdedores na sociedade, como os entes federativos. Mas a maluquice do sistema tributário brasileiro é tamanha que todos entendem que é preciso uma mudança “. Caio Megale também traça um cenário positivo. “A previsão do futuro e da economia, independentemente da questão política na qual estamos envolvidos, é a de um mundo de muitas incertezas, com a inflação muito alta no mundo e com bancos centrais subindo as taxas de juros”. “Isso pode gerar uma desaceleração muito forte da atividade econômica e, consequentemente, uma recessão no mundo. Ainda temos a incerteza na Rússia, a energia na Europa, a China que está desacelerando mais que o esperado, além da questão sobre invadir ou não o Taiwan, que é muito importante”. Ele explica que o momento é muito instável no pós-pandemia. “Nesse contexto, o Brasil está até bem, crescendo e com a inflação caindo, destacando-se no cenário. Mas tem uma transição fiscal a ser feita independentemente da eleição, a manutenção do Bolsa Família, que faz uma pressão sobre o teto de gasto”. Assim como Victor, Caio Megale aponta como a bola da vez a reforma tributária, com uma demanda da sociedade que precisa de impostos mais simples e fáceis de serem pagos. Outro ponto é a reforma administrativa, que é mais difícil de ser realizada. “Para o empresário, o importante é o país crescer. O Brasil é um país grande, que tem uma diversidade de setores e um mercado interno muito aquecido também. Fizemos reformas recentes e outras serão feitas, e o

Planejamento Tributário – a hora é agora!

Chega este período do ano e as empresas mais organizadas já estão preparadas para 2023 as demais precisam correr, principalmente no campo tributário. Um dos principais pontos que as empresas se atentam é em relação aos tributos, com a realização de um planejamento tributário. Contudo, neste ano, como tudo vem sendo atípico, esse ponto também traz muitas incertezas, sendo que com o debate da Reforma Tributária muitas das decisões em relação ao tema precisam ser muito bem pensadas. “É muito complexo para o empresário tomar qualquer decisão no cenário incerto que estamos atravessando, pois o debate ainda está muito aberto e não se tem clareza sobre os rumos que serão tomados e quando poderá começar a ter vigência as definições de uma possível reforma tributária”, explica o consultor tributário da Confirp Consultoria Contábil, Robson Nascimento. Ele conta que as propostas apresentadas até o momento preocupam. “Temos analisado as propostas e observamos que elas não impactarão em redução da carga, mas sim no aumento, além disso, não se observa uma simplificação do modelo tributário. Na Confirp já está tudo pronto para iniciarmos os planejamentos tributários que realizamos para todos os clientes, mas estamos muito atentos em relação a tudo que está ocorrendo para detectar possíveis reviravoltas”, explica Robson Nascimento. Peso tributário e planejamento Estudos apontam que as empresas pagam até 34% de tributos sobre o lucro, mas todo empresário sabe que esses valores se mostram muito maiores se forem consideradas outras questões como encargos trabalhistas, taxas e outras obrigatoriedade. Assim, se uma empresa pretende sobreviver à crise, é fundamental o melhor planejamento tributário. Sendo importante buscar reduções dentro de acordo com as frequentes alterações tributárias às quais as empresas devem se adaptar no país, administrando melhor seus tributos, obtendo maior lucratividade no seu negócio. Segundo o consultor da Confirp, “o planejamento tributário é o gerenciamento que busca a redução de impostos, realizados por especialistas, resultando na saúde financeira. Com a alta tributação no Brasil além de terem de enfrentar empresas que vivem na informalidade, várias empresas quebram com elevadas dívidas fiscais. Assim, é salutar dizer que é legal a elisão fiscal”. Quais os principais tipos de tributação? São três os principais tipos de tributação: Simples Nacional, Presumido ou Real. O diretor explica que “a opção pelo tipo de tributação que a empresa utilizará no próximo ano fiscal pode ser feita até o início do próximo ano, mas, as análises devem ser realizadas com antecedência para que se tenha certeza da opção, diminuindo as chances de erros”. Importante ressaltar que cada caso deve ser analisado individualmente, evidenciando que não existe um modelo exato para a realização de um planejamento tributário já que existem muitas variáveis. Entenda melhor os tipos de tributação Simples Nacional – é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos, aplicável às Microempresas (ME) e Empresas de Pequeno Porte (EPP) esse regime oferece vantagens como administração mais simples, apuração e recolhimento dos tributos abrangidos mediante documento único de arrecadação, apresentação de declaração simplificada das informações socioeconômicas e redução dos valores a seres recolhidos (na maioria dos casos). É ideal para os empresários com altas ou médias margens de lucro e despesas baixas e que possui o consumidor como seu alvo final. Contudo, existem uma série de regras para que se possa enquadrar nessa condição. Lucro presumido – é um tipo de tributação simplificado que tem como base a presunção de lucro, ou seja, ao invés da tributação pelo Lucro Real na qual o resultado necessitaria ser apurado, a tributação se dá através da presunção do lucro que pode variar entre 8% e 32% a depender das características e objeto da empresa. Esse sistema é indicado para pequenas e médias empresas com faturamento anual inferior a R﹩ 78 milhões. Lucro real – nesse sistema tributário é considerado o lucro líquido que engloba o período com ajustes de exclusões, adições, além de compensações descritas ou com a autorização da legislação fiscal. Sendo indicado a que possui lucro menor a 32% da receita bruta. Assim é interessante para as empresas de grande porte com as margens de lucro reduzidas, folha de pagamento baixa, despesas altas, como fretes, energia elétrica, locações e não depende do consumidor. O lucro real é obtido a partir do devido cálculo das contribuições federais e dos impostos, sendo necessário ter uma rígida escrituração contábil, lembrando que os custos devem ser comprovados com o objetivo da realização de uma compensação ou uma dedução. Como se faz um planejamento tributário? “De forma simplificada, num planejamento tributário se faz a análise e aplicação de um conjunto de ações, referentes aos negócios, atos jurídicos ou situações materiais que representam numa carga tributária menor e, portanto, resultado econômico maior, normalmente aplicada por pessoa jurídica, visando reduzir a carga tributária”, explica o consultor da Confirp. Alguns cuidados são fundamentais para que não se confunda elisão fiscal (Planejamento Tributário) com evasão ilícita (sonegação), pois neste último caso o resultado da redução da carga tributária advém da prática de ato ilícito punível na forma da lei. Quais os riscos em um planejamento tributário? “Na ânsia de realizar um planejamento tributário, muitas vezes o empresário se esquece de preocupações básicas para se manter dentro da lei. Para evitar a evasão ilícita, existe lei que possibilita que a autoridade administrativa desconsidere os atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo, para que não haja”, alerta Robson Nascimento. Outro cuidado do empresário é ter em mente que o planejamento tributário é meio preventivo, pois deve ser realizado antes da ocorrência do fato gerador do tributo. “Um exemplo deste tipo de ação é a mudança da empresa de um município ou estado para outro que conceda benefícios fiscais”, complementa. Por fim, a valorização dos contadores e advogados das empresas é fundamental para a realização de um planejamento adequado, principalmente por serem eles as pessoas que tem contato mais próximo com a realidade da empresa e com questões judiciais, podendo repassar essas informações para a empresa com maior correção.

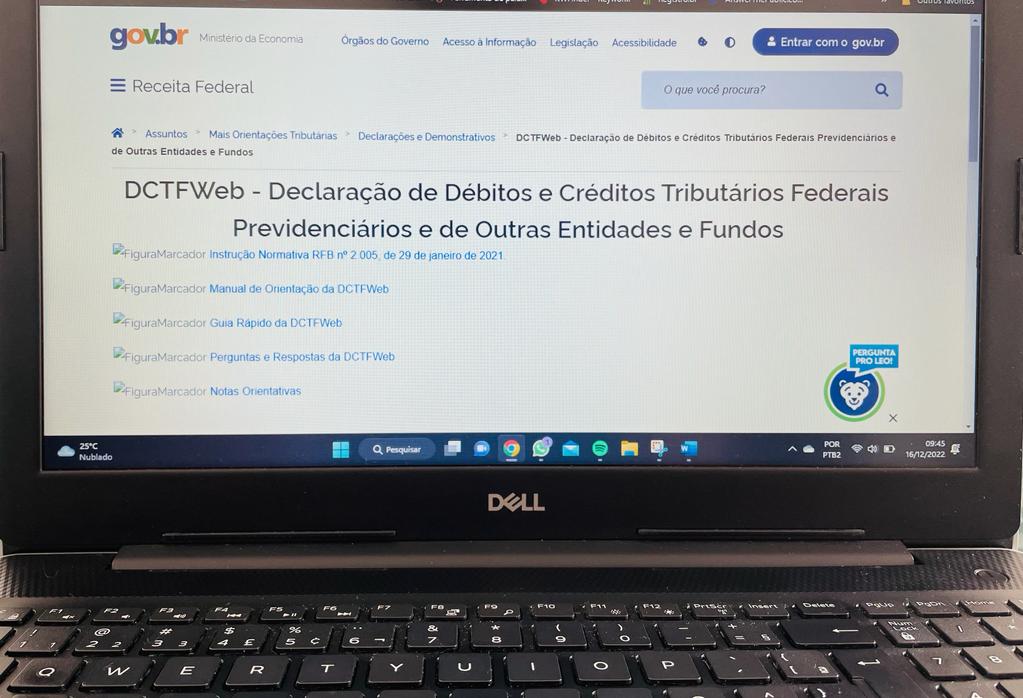

Receita Federal cancela multa da transmissão de DCTFWeb sem movimento

Receita Federal publicou, em 11 de novembro de 2022, o ADE Corat nº 15/2022, cancelando Multas por Atraso na Entrega de Declarações (Maed) geradas a partir da transmissão de Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos( DCTFWeb) sem movimento para períodos em que a empresa não estava obrigada ao envio. A Instrução Normativa RFB nº 2.005/2021 foi alterada recentemente pela Instrução Normativa RFB nº 2.094/2022, dispensando a apresentação de DCTFWeb sem movimento em diversas situações. Estas alterações visaram simplificar a relação fisco x contribuinte, reduzindo a quantidade de obrigações tributárias acessórias exigidas. A DCTFWeb foi atualizada e deixou de gerar Maed nestas situações a partir de 24/10/22. As Maed geradas indevidamente serão canceladas. A partir da publicação da IN RFB nº 2.094/2022, que alterou a IN RFB nº 2.005/2021, somente será necessário o envio de DCTFWeb sem movimento nas seguintes situações: Período de Apuração (PA) de início de atividades; PA de início da obrigatoriedade – mês em que o contribuinte passou a ser obrigado ao envio da DCTFWeb, se posterior ao PA de início de atividades; PA seguinte àquele em que deixar de ter movimento – Se o contribuinte paralisar suas atividades ou deixar de ter fatos geradores de contribuições previdenciárias, deve apresentar uma DCTFWeb sem movimento no primeiro mês seguinte a este fato; PA seguinte àquele em que o Microempreendedor Individual (MEI) for reenquadrado para Simples Nacional, desde que continue sem movimento. O contribuinte que tiver Maed cancelada será comunicado sobre este fato por meio de mensagem encaminhada para sua Caixa Postal eletrônica. O mesmo ADE informa os procedimentos a serem seguidos no caso de já ter havido pagamento ou compensação da Maed anteriormente lavrada, e ora cancelada. Se quiser saber mais sobre a DCTFWeb, consulte o Manual de Orientações da DCTFWeb, disponível neste link. Se ainda restarem dúvidas sobre a DCTFWeb, elas podem ser encaminhadas aos seguintes canais de atendimento: – ChatRFB: Chat – Português (Brasil) – Fale Conosco DCTFWeb Fonte – Receita Federal Quer saber mais? Entre em contato conosco.

Não recebeu a primeira parcela do 13º salário? Veja o que fazer!

As empresas não podem reclamar das finanças, nem usar a crise como desculpa, muito menos da Copa do Mundo. Todos os empregados celetistas deveriam ter recebido, no máximo, até 30 de novembro, a primeira parcela do 13º salário. A empresa que não agir de acordo com o prazo, previsto na legislação, pagando a gratificação em atraso ou não efetuando o pagamento, será penalizada com uma multa administrativa no valor de R﹩ 170,16 por empregado contratado. “O 13º salário é uma obrigação para todas as empresas que possuem empregados, e o seu não pagamento é considerado uma infração (Lei 4.090/62), podendo resultar em pesadas multas para a empresa no caso de autuada por um fiscal do Trabalho. Para se ter ideia, o valor é de 160 UFIRs (R﹩170,25) por empregado, e esse é dobrado em caso de reincidência”, diz conta Richard Domingos, diretor executivo da Confirp Contabilidade. Ele lembra que a multa é administrativa em favor do Ministério do Trabalho e que, além dessa, dependendo da Convenção Coletiva da categoria, pode existir cláusula expressa retratando a correção do valor pago em atraso ao empregado. Caso não paguem o 13º Salário A dúvida que fica em muitos casos é: e se o trabalhador não receber o valor até as datas finais? Richard Domingos explica procedimentos que devem ser tomados “O primeiro passo é ter certeza que não recebeu esse valor anteriormente, muitas empresas antecipam os valores da primeira parcela ou da segunda e nesse caso não justifica uma reclamação”, alerta. “Caso não tenha recebido antecipadamente e não recebeu até o dia 30 de novembro, o trabalhador deve ser procurar o setor de recursos humanos ou financeiro da empresa, notificando o problema. Caso esses setores não resolvam o que pode ser feito é uma denúncia do empregador ao Ministério do Trabalho ou ao sindicato de sua categoria, em caso de sindicalização. Por fim, se mesmo assim isso não for resolvido, a última medida é entrar com ação individual ou coletiva na Justiça do Trabalho cobrando a dívida”, detalha o diretor da Confirp. Cálculo Em relação ao cálculo do 13º salário, para saber qual o valor pagar, o cálculo deve dividir o salário do empregado por 12 e multiplicar pelo número de meses trabalhados, levando em conta o período de janeiro a dezembro do ano vigente. Caso tenha trabalhado o ano inteiro na empresa, o valor do 13º integral deverá ser igual à remuneração mensal do mês de dezembro. Se houver mudança de remuneração durante o ano, o cálculo deve ser feito com base no salário de dezembro. Geralmente, a primeira parcela corresponde a, no mínimo, 50% do valor do benefício. Já a segunda parcela tem que ser depositada até o dia 10 de dezembro. Embora não exista previsão legal, o empregador poderá efetuar o pagamento do 13º salário em parcela única, desde que seja até o dia 30 de novembro. Ponto relevante é que incidem sobre o 13º salário o Imposto de Renda e o desconto do INSS na segunda parcela.

Com medo de golpes digitais? Veja 21 formas de prevenção

Cada vez é maior o número de fraudes online que impacta a vida da população, causando prejuízos e diversos outros riscos. O problema maior nessa questão é que os golpistas são muito inteligentes e estão constantemente inovando em suas estratégias, veja como fazer a prevenção. Hoje é praticamente impossível não ser alvo das tentativas de golpes, basta lembrar dos muitos vazamentos em massas que ocorrem em empresas e até mesmo órgãos públicos, comprometendo até mesmo os mais precavidos. Contudo, existem caminhos para se prevenir ou mesmo evitar que essas tentativas se consolidem. O primeiro passo é o conhecimento sobre as fraudes e compartilhamento de informações sobre tentativas e técnicas. Quanto mais pessoas souberem das formas, menor será o impacto. Lembrando que é fundamental registrar um Boletim de Ocorrência, para que as autoridades também tomem providências. Para auxiliar nessa prevenção, veja um detalhamento das principais ações para se proteger de golpes: Cuidado com vazamento de CPFs em compras e prestação de serviços — não dê sempre seu CPF para as pessoas, antes de disponibilizar o número desse documento tenha certeza do uso correto. Esse documento é muito importante, sendo porta de entrada para golpes, por isso, muito cuidado. Controle da emoção e curiosidade nas mensagens digitais — os criminosos sabem como atrair suas vítimas. Sempre sabem trabalhar com a emoção ou o medo dos consumidores. Assim, duvide de qualquer mensagem que chegue, é importante checar se essa mensagem é realmente de alguém de confiança antes de abrir e evite clicar em link. Senhas aleatórias e não repetidas — o cuidado com senhas é primordial. Cada vez mais essas devem ser difíceis, mesclar números, letras e algoritmos. Também é importante não utilizar uma única senha para tudo que precisar e trocar essas com frequência. Verifique de endereços de e-mail — muita atenção a endereços de e-mails que recebe, os golpistas se passam por outras pessoas, empresas ou órgãos oficiais para golpes. Algumas vezes eles usam endereços similares, para confundir as pessoas, em outras nem isso, só apostando na inocência dos usuários. Não confie em links desconhecidos sites — por mais que a oferta seja muito boa, tenha atenção e pesquise se o endereço do site que realizará a compra realmente é a empresa que negocia. Muitas golpistas clonam sites, que ficam idênticos aos sites oficiais. Procure sites que tenhas site de segurança e desconfie dos que não terminem em org . br, com . br ou gov . br (principalmente). Cuidado com contatos de bancos e órgãos governamentais — esses órgãos muito dificilmente farão contatos sem ser por seus canais oficiais. Desconfie de mensagem e telefonemas desses órgãos. Caso desconfie de um contato, desligue ou encerre o contato e faça contato pelo contato oficial por outro aparelho telefônico. Cuidado com as redes sociais — essas são ótimas áreas para iniciar golpes. Isso ocorre desde criminosos investigando o perfil para saber rotinas e usar imagens para golpes. Até mesmo perfis falsos ou sequestrados que são usados para venda de produtos ou contatos pedindo dinheiro. Cuidado com os smartphones — um descuido e uma desatenção e pronto, já roubaram ou furtaram esses aparelhos, a partir disso são poucos minutos para que entrem em contas e dados para realização de golpes. Perdeu aparelho, bloqueie cartões, mude senhas e busque o banco, todo cuidado é pouco. e-Commerce somente sites conhecidos — as compras online são grandes atrativos e com muitas ofertas sensacionais, mas busque saber se os sites são confiáveis e não possuem reclamações em locais como Procon e Reclame Aqui. Use cartão digital – Esse cartão está presente em diversas instituições financeiras e, geralmente, é disponibilizado via aplicativos bancários. O recurso conta com funções específicas para as compras on-line e contribui para diminuir os riscos de fraudes e golpes. Para receber Pix, use chave aleatória — a facilidade do Pix esconde armadilhas, muitas pessoas para não se esquecerem, colocam como chaves do Pix o CPF, telefone ou e-mail, não se atentando que estão com isso passando dados pessoais muitas vezes para desconhecidos. Não envie comprovante de Pix com CPF — fato comum atualmente são pessoas que fazem pagamentos com essa ferramenta e enviam o comprovante com dados como conta bancária e CPF, isso é um risco. Para piorar muitas vezes as pessoas enviam esses dados em grupos de WhatsApp. Não use redes públicas para operações financeiras — para economizar os planos de smartphones as pessoas se conectam em redes de Wi-Fi de locais que não sabem a segurança, isso é um grande risco, só acesse essas redes se forem confiáveis, principalmente para transações econômicas. Não forneça senhas e dados para estranhos fazerem cadastros — está com dificuldades e tem uma pessoa para ajudar, cuidado, essa pessoa pode ser um golpista que roubará seus dados, podendo ser isso em qualquer lugar, mas valendo no mundo online e por telefone. Dados e senhas são só seus, e devem ser protegidos. Não salve o cartão nas lojas digitais para comprar futuras — mais um simplificador que traz riscos, ao salvar os dados do cartão e senha salvos em aparelhos, esses podem vazar em caso de hackers e acesso de desconhecidos, sendo utilizados indevidamente. Cuidado com ajuda de estranhos no caixa eletrônico — pode parecer uma pessoa simpática que só quer ajudar, mas podem esconder golpistas e grandes riscos. Se receber um presente não pague o frete — cuidado com os brindes e presentes, e muitas vezes esse fato, na entrega, pode ser utilizado para as pessoas falarem que precisará pagar o frete a assim podem roubar os dados. Cuidado com relacionamentos na web — as vezes que pode parecer o amor de sua vida é na verdade uma cilada. Muito cuidado, por mais que a pessoa pareça séria desconfie, não forneça dados financeiros ou pessoais para essas pessoas. Busque saber bem quem é a pessoa com que está se relacionando. Para encontros, marque somente em lugares públicos — a pessoa parece muito legal, interessante e você quer se encontrar, sem problemas. Contudo, cuidados são necessários, busque lugares

Receita edita portaria que esclarece regras para renegociação de dívidas por meio da transação tributária

Foi publicada no Diário Oficial da União de hoje (22), Portaria RFB nº 247/2022, de 21 de novembro de 2022, que esclarece aspectos do processo de renegociação de dívidas por meio da transação tributária. A nova portaria, que passa a disciplinar o tema, reforça a segurança jurídica para que tanto o fisco quanto os contribuintes possam ampliar a clareza quanto a este instrumento que reforça a possibilidade de uma solução consensual para os litígios tributários, contribuindo para a melhoria do ambiente de negócios do país. Entre as novidades do novo normativo estão definição precisa dos recursos capazes de instaurar o contencioso administrativo fiscal e quais as matérias passíveis de recurso. Além dos débitos sujeitos ao Processo Administrativo Fiscal – PAF, também é possível transacionar débitos referentes a compensação considerada não declarada, a cancelamento ou não reconhecimento de ofício de declaração retificadora, comumente conhecidas por malha DCTF e malha PGDAS-D, e parcelamentos que se encontrem em contencioso prévio a sua exclusão, conforme previsto no tema 668 do STF. A portaria também reconhece a impossibilidade de transacionar na pendência de impugnação, recurso ou reclamação administrativa para as transações em geral, pois a lei previu esta dispensa apenas para transação do contencioso de pequeno valor. A norma define inclusive que é o deferimento da transação que suspende a tramitação do processo administrativo transacionado, ponto que gerava dúvidas em muitos contribuintes, além de tratar da transação sobre a substituição de garantias, de interesse especial para as empresas que desejam substituir o arrolamento de bens de terceiros que são corresponsáveis pelo débito por seguro garantia ou carta fiança, enquanto continuam discutindo o crédito tributário propriamente dito. Também são tratadas questões operacionais como a necessidade de manter a adesão ao Domicílio Tributário Eletrônico – DTE durante todo o período de vigência da transação e o acesso dos auditores-fiscais à Escrituração Contábil Digital (ECD) para fins de transação, que objetiva desburocratizar os procedimentos de comprovação da capacidade financeira do contribuinte para honrar a transação, eventualmente dispensando a contratação de laudos específicos. Dos editais de transação lançados em 2020 e 2021, tivemos um total de 12.697 adesões e nas de grandes teses foram 53. Já nos editais lançados em setembro agora, o número de pedidos de adesão já passou de 2600. Clique aqui para acessar o vídeo e conhecer as vantagens da renegociação de dívidas por meio da transação tributária. Acesso<Receita edita portaria que esclarece regras para renegociação de dívidas por meio da transação tributária — Português (Brasil) (www.gov.br)> Quer saber mais sobre o tema? Entre em contato conosco.

Governo de São Paulo amplia benefícios do ICMS para bioenergia

O governador Rodrigo Garcia ao lado dos secretários Felipe Salto, da Fazenda e Planejamento (Sefaz-SP), e Fernando Chucre, de Infraestrutura e Meio Ambiente, anunciou nesta segunda-feira (21), o decreto que altera o regulamento do ICMS sobre bioenergia. O objetivo é fomentar o uso de combustíveis renováveis e aumentar a competitividade no mercado paulista. Na ocasião o Governo de SP também assinou o acordo de cooperação com a Associação Brasileira de Energia Solar Fotovoltaica (ABSOLAR), visando o aproveitamento de energia solar fotovoltaica no estado e a estruturação de programa para o desenvolvimento do setor solar e de tecnologias sinérgicas. O benefício de diferimento do ICMS vale para operações internas com biogás e biometano quando o gás natural for consumido em processo de industrialização em usina geradora de energia elétrica. Nesse caso, o lançamento do imposto é realizado apenas no momento em que ocorre a saída da energia do estabelecimento industrializador e permite maior fôlego financeiro para as empresas produtoras. “A política de benefícios tributários que o Governo do Estado vem adotando é bastante importante para São Paulo. Fazemos isso de maneira responsável e equilibrada, preservando as receitas e com externalidades positivas que devem ser estimularas, como no caso dessa medida”, ressalta Felipe Salto, secretário da Fazenda e Planejamento. A medida faz parte do Plano Paulista de Energia (PPE 2050) para que o Estado alcance a neutralidade das emissões líquidas de gases de efeito estufa em diferentes setores. Também vai ao encontro dos compromissos internacionais, Race to Zero e Race to Resilience, que São Paulo assinou com a ONU (Organização das Nações Unidas) e do Plano de Ação Climática (PAC-2050) lançado na última semana durante a COP27, no Egito. Fonte – Sefaz/SP Quer saber mais sobre o tema? Entre em contato conosco.