Confirp lança aplicativo contábil inovador

Imagine um aplicativo que possibilite o acesso a todos os dados contábeis de sua empresa em seu celular e com total segurança? Pensando nisso, a Confirp desenvolveu um aplicativo especializado para fornecer informações contábeis, com funções inovadoras. Seja cliente Confirp e tenha mais este benefício Essa ferramenta é personalizada garantindo a melhor navegação dos clientes, possibilitando o acesso de forma ágil e segura a todas as informações fiscais, contábeis, trabalhistas e societárias da empresa. O aplicativo da Confirp é uma verdadeira revolução no mundo contábil, sendo também uma ferramenta atual e fundamental para uma rápida decisão de negócios. “Hoje os aplicativos possuem as mais variadas finalidades, como mostrar o melhor caminho, acessar contas bancárias, planejador de tarefas ou apenas redes sociais e joguinhos divertidos. Assim, como estamos sempre preocupados em oferecer aos nossos clientes o que há de mais moderno, decidimos que tínhamos que desenvolver um aplicativo diferenciado para fornecer de forma segura as informações contábeis dos nossos clientes”, conta Richard Domingos, diretor executivo da Confirp Contabilidade. Para que esse projeto fosse realizado com êxito, a Confirp realizou muitos estudos chegando ao formato definitivo para a ferramenta, que possibilita grande segurança e integridade das informações em um aplicativo altamente intuitivo e de simples manuseio. “Nossa ideia sempre foi facilitar caminhos, contudo, tivemos como principal preocupação durante o desenvolvimento a segurança dos dados, pois, esses são sigilosos”, complementa Domingos. Para que não haja riscos, o diretor conta que o cliente, ao entrar no aplicativo, terá que realizar todo um processo de confirmação dos seus dados e, a partir daí, será possível acessar de qualquer local as informações, sendo também uma ferramenta para uma rápida decisão de negócios. Para a Confirp será mais um diferencial de mercado e uma forma de aproximar o cliente. “Poderão ser acessados conteúdos imprescindíveis para o seu negócio, como os balanços e balancetes, folha de pagamento, tributos, faturamento e processos societários. Além disso, os funcionários dos clientes poderão acessar os holerites de pagamento de salários e demais recibos. O aplicativo Confirp é uma verdadeira revolução no mundo contábil”, conclui o diretor da contabilidade.

PGFN publica portaria que regulamenta o Programa de Regularização Tributária

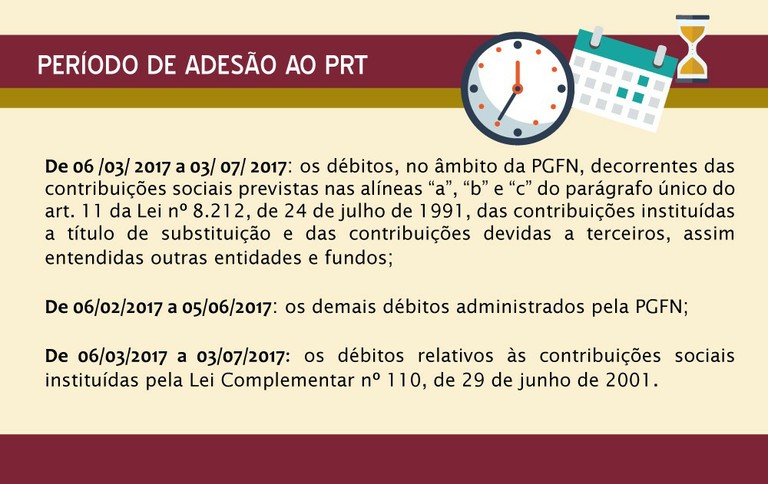

PGFN publica portaria que regulamenta o Programa de Regularização Tributária. Poderão ser objeto do programa débitos vencidos até 30 de novembro de 2016. Faça seu parcelamento com a Confirp! Foi publicada a Portaria PGFN nº 152, de 02 de fevereiro de 2017 que regulamenta, no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN), o Programa de Regularização Tributária (PRT) de débitos inscritos em Dívida Ativa da União (DAU), previsto na Medida Provisória n° 766, de 04 de janeiro de 2017. De acordo com a norma, poderão fazer parte do PRT os débitos de pessoas físicas ou jurídicas inscritos em DAU até a data de adesão ao programa, de natureza tributária ou não tributária, vencidos até 30 de novembro de 2016. Poderão também ser incluídos débitos objeto de parcelamentos anteriores rescindidos ou ativos, e débitos em discussão judicial, mesmo que em fase de execução fiscal já ajuizada. A adesão ao programa deverá ser feita separadamente de acordo com os débitos, observando-se os seguintes períodos: O optante poderá liquidar os débitos abrangidos pelo PRT mediante a opção por uma das seguintes modalidades: O parcelamento de débitos cujo valor consolidado seja igual ou superior a R$ 15 milhões de reais depende da apresentação de carta de fiança ou seguro garantia judicial. Neste caso, o optante, após aderir ao parcelamento, deverá protocolar na unidade de atendimento integrado da Receita Federal de seu domicílio tributário, até o prazo final para adesão à respectiva modalidade de parcelamento, requerimento de apresentação da garantia, observando os requisitos previstos no art. 7º da Portaria. O optante que desejar incluir no programa débitos consolidados em parcelamentos em curso, deverá formalizar a desistência antes da adesão, de forma irretratável e irrevogável, desses parcelamentos. Nas hipóteses em que os pedidos de adesão ao Programa de Regularização Tributária sejam cancelados ou não produzam efeitos, os parcelamentos para os quais houver desistência não serão restabelecidos. Para incluir no PRT débitos que se encontrem em discussão judicial, o optante deverá desistir de eventual ação e renunciar a quaisquer alegações de direito sobre a qual se funde o litígio. Há de ser requerida a extinção do processo com resolução de mérito e a comprovação da desistência e da renúncia deverá ser apresentada até o prazo final do PRT. Na hipótese de não desejar incluir na modalidade de parcelamento débito exigível que esteja em discussão judicial, deverá concluir o procedimento de adesão e, após, apresentar à unidade de atendimento integrado da Receita Federal de seu domicílio tributário, até a data final para adesão à respectiva modalidade de parcelamento, requerimento de revisão da consolidação, solicitando a exclusão do débito do parcelamento. O valor mínimo da prestação mensal de cada uma das modalidades do parcelamento, consideradas isoladamente, será de R$ 200,00, quando o optante for pessoa física, e de R$ 1.000,00, quando o optante for pessoa jurídica. Implicará exclusão do devedor do Programa de Regularização Tributária, a exigibilidade imediata da totalidade do débito confessado e ainda não pago e a automática execução da garantia prestada: a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas; a falta de pagamento de 1 parcela, se todas as demais estiverem pagas; a constatação de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento; a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante; a concessão de medida cautelar fiscal, nos termos da Lei nº 8.397, de 6 de janeiro de 1992; a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ, nos termos dos art. 80 e art. 81 da Lei nº 9.430, de 1996; o não pagamento dos débitos vencidos após 30 de novembro de 2016, inscritos ou não em Dívida Ativa da União; ou o descumprimento das obrigações com o Fundo de Garantia do Tempo de Serviço – FGTS. A adesão ao PRT abrange a totalidade das inscrições exigíveis em nome do sujeito passivo, na condição de contribuinte ou responsável, implica confissão irrevogável e irretratável dos débitos e condiciona o optante à aceitação plena e irretratável de todas as condições estabelecidas na Portaria PGFN nº 152, de 2017, e na Medida Provisória nº 766, de 2017. F0nte – Procuradoria-geral da Fazenda Federal

Veja as novidades na Declaração de Imposto de Renda 2017

Leia também e entenda tudo sobre Contabilidade Digital: Entenda como funciona a contabilidade digital Contabilidade Digital – Sua empresa pronta para o futuro Confirp Digital – Inteligência artificial em sua contabilidade O que é necessário fazer para trocar de contabilidade? Confirp Digital: Tudo que você precisa na palma da sua mão! A entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2017 ano base 2016 terá início neste ano no dia 02 de março, logo após o Carnaval, contudo já foram apresentadas as primeiras modificações para esse ano. Faça a Declaração de Imposto de Renda 2017 com segurança, faça com a Confirp Segundo o diretor executivo da Confirp Consultoria Contábil, Richard Domingos, algumas preocupações devem ser tomadas. “Destaco que neste ano o prazo será menor, pois terá início no dia 02 de março e irá até dia 28 de abril. Outros pontos são em relação a idade de obrigatoriedade do CPF dos dependentes, que saltou para 12 anos e uma fiscalização maior dos bens dos brasileiros no exterior”, alerta. Para entender melhor, a Confirp detalhou os principais pontos sobre a Declaração de Imposto de Renda 2017 até o momento: Alterações importantes Os dependentes, com 12 anos completos até 31 de dezembro 2016, deverão ter CPF para serem relacionados no Imposto de Renda; Caso tenha bens e direitos no Exterior, deverá entregar a CBE – Declaração de Capital Brasileiro no Exterior 2017 – ano base 2016 -, cujo prazo se finda em 05 de abril. Lembramos que essa declaração não está contemplada em nossa proposta de Imposto de Renda, assim, caso se enquadre nessa condição, entre em contato imediatamente com nossa Área de Imposto de Renda para que possamos direcionar tais trabalhos aos especialistas no assunto, passando orientações necessárias sobre esse item; Caso tenha participado da RERCT – Regime Especial de Regularização Cambial e Tributária – no ano passado, deverá apresentar à Confirp as declarações de imposto de renda retificadas (2016 – ano base 2015) para que possamos executar os trabalhos aqui contratados. Obrigado a entregar Está obrigado a entregar a Declaração de Imposto de Renda 2017 o contribuinte – pessoa física – que: Residiu no Brasil que receberam rendimentos tributáveis (salários, pró-labore ou alugueis – por exemplo) superiores a R$ 28.123,91 no ano de 2016; Recebeu rendimentos isentos, não-tributáveis (doações, rendimentos de poupança, letras de créditos, etc.) ou tributados exclusivamente na fonte (aplicações de renda fixa, ganho de capital, décimo terceiro, etc.), cuja soma tenha sido superior à R$ 40 mil no ano passado; Obteve ganho de capital na venda de bens ou direitos (imóveis, veículos, motos, etc.), sujeito à incidência do imposto ou realizou operações em bolsas de valores, de mercadorias, de futuros e semelhantes; Teve a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil; Passou à condição de residente no Brasil em qualquer mês do ano que passou; Optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no país; Teve, no ano passado, receita bruta em valor superior à R$ 140.619,55 oriunda de atividade rural. Cuidado com as informações prestadas Atualmente a Receita Federal do Brasil possui um dos mais modernos centros de processamento de dados do mundo. Seus softwares de auditoria permitem realizar cruzamento de informações de todos os contribuintes (pessoas físicas e jurídicas) em questões de minutos, checando praticamente todas as informações, como: cartões de crédito, despesas médicas, movimentações financeiras, dentre outras. Esses cruzamentos de informações podem ocasionar sérios problemas para as pessoas físicas por prestarem informações equivocadas ao fisco. Os problemas a serem enfrentados vão da simples retenção da declaração de imposto de renda em malha fiscal até, nos casos mais graves, o início de um procedimento de fiscalização que poderá gerar pesadas multas.

DIRF – Receita amplia prazo para declaração de IR retido na fonte

Limite para empresas passou do dia 15 para 27 de fevereiro. Programa gerador da declaração está disponível para download Deixe sua contabilidade nas mãos da Confirp e minimize suas preocupações! A Dirf é um dos principais documentos usados para investigar contribuintes A Receita Federal do Brasil publicou, no Diário Oficial da União da sexta-feira (27), instrução normativa que amplia, em quase duas semanas, o prazo para que empresas enviem a Declaração de Imposto de Renda Retido na Fonte (Dirf) de 2017. O limite, que acabava em 15 de fevereiro, agora estende-se até o dia 27 do mesmo mês. Na Dirf, informam-se os rendimentos dos empregados, além do Imposto de Renda (IR) e das contribuições retidos na fonte, como a da Previdência Social. As empresas também repassam dados como rendimentos a beneficiários, créditos ou remessas a residentes ou a não-residentes. O programa gerador da Dirf pode ser baixado na página da Receita na internet. A Dirf é um dos principais documentos usados para investigar contribuintes. Se os dados do IR informados pela empresa estiverem diferentes dos repassados pelas pessoas físicas na Declaração de Ajuste Anual do Imposto de Renda, enviada até o fim de abril, o contribuinte cai na malha fina e deixa de receber a restituição ou tem de pagar imposto a mais que o declarado. Fonte: Portal Brasil, com informações da Agência Brasil

Como virar pessoa jurídica

Se você decidiu dar adeus à CLT (Consolidação das Leis do Trabalho) e vai trabalhar por conta própria como pessoa jurídica — o popular “PJ” —, é importante conhecer o passo a passo de como fazer a transição. Abrir uma empresa depende de uma boa Contabilidade e a Confirp é ideal! A maioria das tarefas depende pouco de você. Em geral, é o contador quem irá registrar sua empresa e fazer a inscrição municipal, necessárias para você começar a trabalhar nesta nova fase. Algumas etapas podem ser realizadas pelo empreendedor, mas como também dependem do auxílio do contador, pode ser mais prático contratá-lo para todo o processo. Ainda assim, conhecer as etapas vai impedir que você tome decisões sem estar bem informado. O primeiro passo é, obrigatoriamente, contratar o serviço de contabilidade. “No Brasil, para ter uma empresa, você é obrigado a ter um contador. Isso vale também para o MEI [microempreendedor]. Essa é uma informação que muitos desconhecem”, diz Anderson Feitosa, mestre em contabilidade e CEO da Conube, um escritório de contabilidade online. Não existe valor específico para o serviço. O preço vai depender do tipo de trabalho que você desempenha e do tamanho da empresa que quer manter. Isso porque tais fatores influenciam a dificuldade (ou não) da contabilidade. “O valor é determinado pelo contador com a base na complexidade das atividades. Vai de cada profissional”, diz Feitosa. O pagamento será mensal e, em geral, pode começar em valores tão baixos quanto R$ 150 por mês para o pequeno empreendedor. A partir da conversa com o contador, virão os próximos passos: Abra uma empresa Seja para criar um negócio próprio ou prestar serviços como freelancer, o profissional deve abrir uma empresa. Normalmente, o processo demora entre 15 e 30 dias, mas o prazo pode ser maior dependendo da complexidade do negócio. Existem diversos tipos de empresa. O contador irá recomendar a que tem mais a ver com seu perfil, de acordo com algumas características. Primeiro, será necessário definir quais serão as atividades da empresa, o que pode ser encontrado na Classificação Nacional de Atividades Econômicas (CNAE). Para cada atividade, há um código. “Para constituir uma pessoa jurídica, você tem que ver qual o tipo de prestação de serviços vai efetuar. A sua empresa pode ter três, quatro ou até mais. Vai depender daquilo em que você pretende atuar”, diz o advogado e economista Paulo Akiyama, do escritório Akiyama Advogados Associados. Em segundo lugar, o contador também levará em conta se você terá sócios na hora de escolher o tipo de empresa adequado. Optar pela classificação de empresa correta vai impedir que o empresário pague impostos a mais do que o necessário e que possa vir a ter tenha problemas com a Receita Federal. Estes são os tipos de empresa possíveis: Microempreendedor Individual (MEI): É o formato para microempresas, compostas por um empreendedor individual. Ele pode, no entanto, contratar até um empregado. O faturamento limite para esse tipo de companhia é de R$ 60 mil por ano, o equivalente a R$ 5 mil por mês. O MEI paga um valor fixo mensal para a Previdência Social e arca também com o ICMS e o ISS. Estes últimos variam de acordo com tipo de atividade. Empresário Individual: O limite de faturamento anual é de R$ 3,6 milhões por ano. Esse tipo de empresa desempenha sua atividade comercial em nome próprio e não pode ter sócios. Não há separação jurídica entre os bens pessoais e do negócio. O empresário responde por qualquer dívida decorrente da atividade empresarial, se esse for o caso. Empresa Individual de Responsabilidade Limitada (EIRELI): É um formato relativamente novo. A empresa deve ser constituída por um titular pessoa física com capital social de, no mínimo, 100 salários mínimos. A diferença para o tipo anterior está na responsabilidade do titular, que é limitada ao valor do capital da empresa. Sociedade Limitada: São aquelas empresas que terminam com “Ltda”. A companhia é sempre formada por duas ou mais pessoas (as sócias). Trata-se do formato de empresa mais comum. Sociedade Anônima: São as “S/A”, que têm seu capital dividido entre os sócios por meio de ações. Em geral, as corporações têm essas ações negociadas no mercado de capitais. É mais o caso de grandes empresas. Saiba qual é seu regime de tributação O contador irá ajudá-lo a escolher o sistema tributário mais adequado. Em outra palavras: como você pagará seus impostos. Serão levadas em consideração as atividades do negócio e o tamanho dele. Não existe um modelo ideal para todas as empresas. “O que vai determinar [qual é a categoria] é atividade e o faturamento”, diz Paulo Akiyama. No país, há três regimes de tributação mais usuais nas empresas de pequeno e médio porte: MEI: É o regime de tributação do Microempreendedor Individual. Ele tem um único valor fixo mensal para pagar, que já inclui contribuição ao INSS. O MEI é isento de tributos federais (Imposto de Renda, PIS, Cofins, IPI e CSLL). Paga apenas R$ 47,85 (comércio ou indústria), R$ 51,85 (prestação de serviços) ou R$ 52,85 (comércio e serviços), referentes ao ICMS (Imposto sobre Circulação de Mercadorias e Serviços), ISS (Imposto sobre Serviços) e Previdência Social. “[Este último] funciona como um seguro. Imagine uma mulher que saiu do emprego CLT, abriu um MEI e paga todo o mês. Se ela engravidar, terá direito à licença maternidade, porque é contribuinte do INSS”, diz Anderson Feitosa, da Conube. No MEI, você terá acesso a todos os benefícios da Previdência. Simples Nacional: É o regime de tributação do qual a maioria das empresas no Brasil faz parte. O pagamento dos impostos é feito de maneira unificada, o que torna mais fácil se manter em dia: você tem uma única guia para pagar em um único dia de vencimento. “Tudo é mais tranquilo no Simples Nacional”, diz Welinton Mota, diretor tributário da empresa de contabilidade Confirp. A contribuição à Previdência, contudo, não está inclusa, e é de responsabilidade do empreendedor. No Simples Nacional, a limitação de faturamento é de R$ 3,6 milhões. Em

Prazo para entrega da Declaração de Imposto de Renda Pessoa Física 2017 será menor

Neste ano o prazo para entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2017 ano base 2016, será menor, tendo início no dia 02 de março e tendo como prazo final 28 de abril. Fato que redobra a necessidade de atenção por parte dos contribuintes. Faça sua Imposto de Renda Pessoa Física 2017 com a Confirp e tenha toda segurança! “Três dias podem parecer pouco, mas o que preocupa é principalmente o prazo final, sendo que, já é histórico o fato dos brasileiros deixarem a entrega para a última hora, com isso, a chance de entregas com atrasos ou mesmo com o material incompleto é muito grande, crescendo também os riscos da malha fina”, alerta o diretor executivo da Confirp Contabilidade, Richard Domingos. A Confirp já elaborou um quadro que detalha as condições que fazem com que um contribuinte passe a estar obrigado a entregar o Imposto de Renda Pessoa Física 2017 , veja: As pessoas físicas residentes no Brasil que receberam rendimentos tributáveis (salários, pro-labore, alugueis por exemplo) superiores a R$ 28.123,91 ano de 2016; Os contribuintes que receberam rendimentos isentos, não-tributáveis (doações, rendimentos de poupança, letras de créditos, etc) ou tributados exclusivamente na fonte (aplicações renda fixa, ganho de capital, décimo terceiro, etc), cuja soma tenha sido superior a R$ 40 mil no ano passado; Quem obteve ganho de capital na venda de bens ou direitos (imóveis, veículos, motos, etc), sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; Quem tiver a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil, também deve declarar IR neste ano; Contribuintes que passaram à condição de residente no Brasil, em qualquer mês do ano passado; Quem optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no país; Quem teve, no ano passado, receita bruta em valor superior a R$ 140.619,55 oriunda de atividade rural. Cuidados com as informações prestadas à Receita Federal Atualmente a Receita Federal do Brasil possui um dos mais modernos centros de processamento de dados do mundo. Seus softwares de auditoria permitem realizar cruzamento de informações de todos os contribuintes (pessoas físicas e jurídicas) em questões de minutos, tais como: cartões de crédito, despesas médicas, movimentações financeiras, dentre outras. Esses confrontos de informações podem trazer dissabores às pessoas físicas por prestarem informações equivocadas ao Leão, assim como a simples retenção da declaração de imposto de renda em malha fiscal e em casos mais graves disparar um procedimento de fiscalização na pessoa física”. “Assim, é importante lançar separar os documentos com antecedência e iniciar a elaboração o quanto antes da Imposto de Renda Pessoa Física 2017 , lançando e conferindo de forma correta todos os abatimentos permitidos, permitindo que venha a ter a menor carga tributária possível”, finaliza o diretor da Confirp.

Empresários criticam abrangência de programa de regularização tributária

Empresários questionam a abrangência do Programa de Regularização Tributária (PRT) regulamentado ontem pela Receita Federal do Brasil (RFB) e prometem continuar pleitos para incluir mais empresas no processo. A Confirp é referência em contabilidade. Seja um cliente! Instituído pela Medida Provisória (MP) 766, o PRT começará a ser analisado hoje por uma comissão mista de deputados e senadores para depois seguir votação nos plenários da Câmara e do Senado. É somente após este processo que a MP virará lei, podendo, portanto, sofrer alterações até lá. Todas as mudanças que ocorrerem serão incorporadas pela instrução normativa 1687 de 2017 da Receita que regulamenta a MP 766. Apesar disso, o PRT já está valendo e as empresas têm até o dia 31 de maio para aderirem ao programa. O assessor jurídico da FecomercioSP, Alberto Borges, informa que a entidade enviará um ofício ao Congresso sugerindo que o PRT conceda reduções das multas e juros de dívidas tributárias, bem como dê anistia integral para débitos de até R$ 20 mil. “O fisco já chegou à conclusão [em 2012] de que não vale à pena movimentar toda a máquina pública para cobrar dívidas pequenas. Geralmente, esses débitos têm origem nos pequenos negócios os quais, muitas vezes, não têm condições de pagar”, comenta o assessor da entidade. Já o diretor-executivo da Confirp Contabilidade, Richard Domingos, avalia que a decisão do governo de não conceder remissão (anistia) de multas e juros no PRT foi acertada. Ele afirma que processos de refinanciamento de dívida como o Programa de Recuperação Fiscal (mais conhecido como Refis), por incluir perdão de multa e juros, estimulam o “mau pagador”. “Qual o incentivo que estamos dando ao empresário que paga os seus tributos em dia, se o seu concorrente ‘mau pagador’ vai poder ter o seu débito perdoado lá na frente?”, critica. Borges, da FecomercioSP, diz que, de fato, a prática de concessão de perdão a multas e juros provoca injustiças. Porém, ele comenta que, diante do alto endividamento das empresas neste momento, a anistia é importante para que as companhias equilibrem as suas finanças e possam tomar crédito junto a instituições financeiras. “Além disso, o Brasil tem uma carga tributária de 33% sobre o lucro do empresário”, complementa Borges. Só grandes A sócia do De Vivo, Whitaker e Castro Advogados, Vanessa Cardoso, reforça que o PRT é mais atrativo para as empresas do lucro real, ou seja, para as grandes companhias. Isso porque o programa as autoriza a abater prejuízo fiscal ou base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) do débito tributário. Vanessa explica que só as empresas do lucro real possuem esses dois tipos de crédito, pois quem está no lucro presumido (geralmente as médias empresas), por exemplo, apura imposto projetando um lucro com base no faturamento. “Não necessariamente se trata de um lucro que a empresa realmente teve, mas de uma presunção com base no faturamento. O imposto vai ser cobrado, a não ser que o faturamento seja zero”, esclarece. Já no lucro real, o imposto é cobrado tem base no que de fato a empresa lucrou. “As companhias do lucro presumido também não possuem créditos de PIS/Cofins, mas têm de IPI [Imposto sobre Produtos Industrializados], por exemplo. Esse seria um crédito que poderia ser utilizado para abatimento de dívidas deste segmento, ainda que existam poucas indústrias no lucro presumido”, ressalta. Os negócios que são tributados pelo Simples Nacional não estão contemplados no PRT. Sobre isso, Domingos afirma que seria muito complicado incluí-las. “Isso demandaria uma articulação entre União, estados e municípios, pois o Simples contempla impostos destas três esferas”, diz. “Além disso, a lei complementar 155 de 2016 instituiu no final do ano passado um reparcelamento de até 120 vezes para as empresas do Simples.” Fonte: DCI – www.dci.com.br

Mesmo no Simples Nacional, milhares de firmas têm dívidas no fisco

Milhares de empresas com dívidas junto ao fisco deixaram de se enquadrar no Simples Nacional por não conseguirem liquidar esses débitos, em função dos impactos da crise econômica no País. Sua empresa precisa de todo suporte contábil. Sua empresa precisa da Confirp! Segundo o sócio do Souto, Correa Advogados, Anderson Cardoso, essas companhias tinham até terça-feira (31) para regularizarem débitos fiscais, mas muitas perderam o direito de fazer parte do regime especial, porque apesar das opções disponíveis como parcelamento das dívidas, ficaram sem condições de quitar as contas em meio a recessão. Um levantamento do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) mostra que 299 mil micro e pequenas empresas perderam o direito de fazer parte do programa por causa de dívidas tributárias. Dessas, 61 mil regularizam as suas situações e aderiram a parcelamentos de 120 meses. As demais terão até hoje para entregar os documentos comprovando que resolveram a questão. Cardoso aponta que se surpreendeu com o número de companhias que foram excluídas do Simples em 2016 justamente por esse ser um regime tributário bem menos rigoroso que os outros como lucro real ou o presumido. Para ele, a situação é uma prova do enfraquecimento da atividade econômica e do caos no sistema tributário. O diretor executivo da Confirp Consultoria Contábil, Richard Domingos, conta que é justamente por oferecer uma carga tributária menor que o Simples é tão popular entre as pequenas e médias empresas. “Dificilmente quem está na faixa de receita passível de opção pelo regime não vai se beneficiar dele. O Simples permite que a empresa pague todos os impostos em uma única guia, as obrigações são bem resumidas. Além disso, a empresa não arca com Sped [Sistema Público de Escrituração Digital] contábil e fiscal. Então o custo é muito menor”, observa o advogado. Fim da linha Os especialistas lembram que quase nenhuma empresa com débito tributário poderá optar pelo Simples. As exceções são as companhias que estão atualmente com processos de questionamento das autuações sofridas – instância administrativa ou judicial. “Existem regras de suspensão da exigibilidade do débito. Se a firma está discutindo administrativamente, não existe a necessidade de pagar para se manter no programa ou para fazer a opção”, afirma Cardoso. Essa condição, segundo o advogado, continua até que saia a decisão final no julgamento. Em caso de juízo favorável ao fisco, mantendo a necessidade de pagamento do tributo questionado, a companhia deve quitar tal dívida para permanecer no Simples. Outra maneira de optar ou se manter no regime especial, sem necessariamente pagar todo o débito com a Fazenda, é participando dos programas de parcelamento oferecidos por estados e municípios. Ainda há o prazo diferenciado para empresas não constituídas até dezembro de 2016. Neste caso, as empresas poderão aderir ao regime em até 30 dias após a abertura da última inscrição. Para todas as outras firmas, não existe qualquer possibilidade de adesão ou prolongamento do prazo. Fonte – DCI – Ricardo Bomfim (www.dci.com.br)

Veja tabela de contribuição mensal ao INSS

A tabela de contribuição mensal ao INSS poderá ser utilizada para consulta sobre as faixas de salários e respectivas alíquotas de incidência para o cálculo da contribuição a ser paga ao INSS. Seja cliente Confirp e esteja sempre atualizado com todas as novidades do mundo contábil e trabalhista As categorias de empregado, empregado doméstico e trabalhador avulso possuem faixas e alíquotas distintas das de contribuinte individual e facultativo. Tabela para Empregado, Empregado Doméstico e Trabalhador Avulso 2017 Salário de Contribuição (R$) Alíquota Até R$ 1.659,38 8% De R$ 1.659,39 a R$ 2.765,66 9% De R$ 2.765,67 até R$ 5.531,31 11% Tabela para Contribuinte Individual e Facultativo 2017 Salário de Contribuição (R$) Alíquota Valor R$ 937,00 5% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)* R$ 46,85 R$ 937,00 11% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)** R$ 103,07 R$ 937,00 até R$ 5.531,31 20% Entre R$ 187,40 (salário mínimo) e R$ 1.106,26 (teto) *Alíquota exclusiva do Microempreendedor Individual e do Facultativo Baixa Renda; **Alíquota exclusiva do Plano Simplificado de Previdência; Os valores das tabelas foram extraídos da Portaria Ministerial MF nº 8, de 13 de janeiro de 2017 e terão aplicação sobre as remunerações a partir de 1º de janeiro de 2017. Se houver necessidade, consulte a Tabela de contribuição mensal – anos anteriores. Outras informações Sempre que o empregado, o empregado doméstico e o trabalhador avulso tiverem mais de um vínculo empregatício (vínculos concomitantes), as remunerações deverão ser somadas para o correto enquadramento na tabela acima, respeitando-se o limite máximo de contribuição. Quando houver pagamento de remuneração relativa a décimo terceiro salário, este não deve ser somado à remuneração mensal para efeito de enquadramento na tabela de salários-de-contribuição, ou seja, será aplicada a alíquota sobre os valores em separado.

Como anda o eSocial?

O eSocial foi pintado como uma grande revolução na forma que as contabilidades tratariam a área trabalhistas das empresas, contudo, depois de muitas idas e vindas, ainda são grandes as dúvidas sobre o programa e os prazos continuam a ser postergados. Quer ficar atualizado sobre esses temas e outros? Seja cliente Confirp! A última prorrogação ocorreu no ano passado, por meio da Resolução CD eSocial nº 02/2016 (DOU de 31.08.2016), que alterou o cronograma para implantação (transmissão dos eventos) do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). De acordo com a norma, o início da obrigatoriedade do eSocial será de acordo com o cronograma do quadro a seguir: Pessoas obrigadas Início da obrigatoriedade do eSocial Empregadores com faturamento acima de R$ 78 milhões no ano de 2016 A partir de 1º.01.2018 (exceto para as informações indicadas abaixo) A partir da competência julho de 2018, referente informações dos eventos relativos a Saúde e Segurança do Trabalhador (SST) Demais obrigados A partir de 1º.07.2018 (exceto para as informações indicadas abaixo) A partir da competência janeiro de 2019, referente informações dos eventos relativos a Saúde e Segurança do Trabalhador (SST) O que se observa é que a implantação será definida em atos específicos, ocorrendo o tratamento diferenciado, simplificado e favorecido a ser dispensado: a) às microempresas (ME) e empresas de pequeno porte (EPP); b) ao microempreendedor individual (MEI) com empregado; c) ao Segurado Especial; e d) ao pequeno produtor rural pessoa física. Ficará sujeito às penalidades previstas na legislação o empregador obrigado ao eSocial que deixar de prestar as informações no prazo fixado e ou apresentar tais informações com incorreções ou omissões. A prestação das informações por meio do eSocial substituirá a apresentação das mesmas informações por outros meios. Até 1° de julho de 2017 será disponibilizado aos empregadores e contribuintes ambiente de produção restrito com vistas ao aperfeiçoamento do sistema.