IOF: Quem Precisa Pagar e em Quais Situações ele é Cobrado?

IOF: entenda quem precisa pagar, em quais situações o imposto é cobrado e como ele impacta crédito, câmbio e investimentos.

IOF: entenda quem precisa pagar, em quais situações o imposto é cobrado e como ele impacta crédito, câmbio e investimentos.

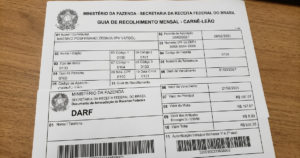

Carnê-Leão e INSS para autônomos: entenda diferenças, obrigações e como pagar corretamente para evitar problemas fiscais.

Saiba quando a Reforma Tributária entra em vigor, como será a transição e os impactos para empresas e consumidores.

Holding patrimonial: veja como reduzir impostos, proteger bens familiares e facilitar o planejamento sucessório com segurança jurídica.

Entenda o que é IOF, como funciona na prática, quando é cobrado e como esse imposto impacta operações financeiras e crédito.

Carnê-Leão: aprenda como calcular, pagar e declarar corretamente para evitar multas e problemas com a Receita Federal.

EFD-Reinf: entenda o que é, para que serve, quem deve entregar e como evitar erros e penalidades fiscais.

Fique fora da mira da Malha Fina: descubra como evitar os erros mais comuns na sua declaração. Leia o nosso artigo e fique por dentro!

Entenda a declaração de livro caixa e quais os pontos que podem ser dedutíveis, quem se enquadra nesse modelo e observações gerais

Saiba como declarar imóveis no Imposto de Renda 2026 de forma correta e evite problemas com dicas e orientações especializadas.