Desde as 9 horas de sexta-feira, 7 de outubro, está disponível para consulta o quinto lote de restituição do IRPF 2016, que contempla 2.166.115 contribuintes, totalizando mais de R$ 2,5 bilhões.

A Confirp possui uma estrutura preparada para atender todas as demandas de Imposto de Renda

O crédito bancário para 2.221.405 contribuintes será realizado no dia 17 de outubro, totalizando o valor de R$ 2,7 bilhões. Desse total, R$ 111.469.566,87 referem-se ao quantitativo de contribuintes de que trata o Art. 69-A da Lei nº 9.784/99, sendo 25.150 contribuintes idosos e 3.111 contribuintes com alguma deficiência física ou mental ou moléstia grave.

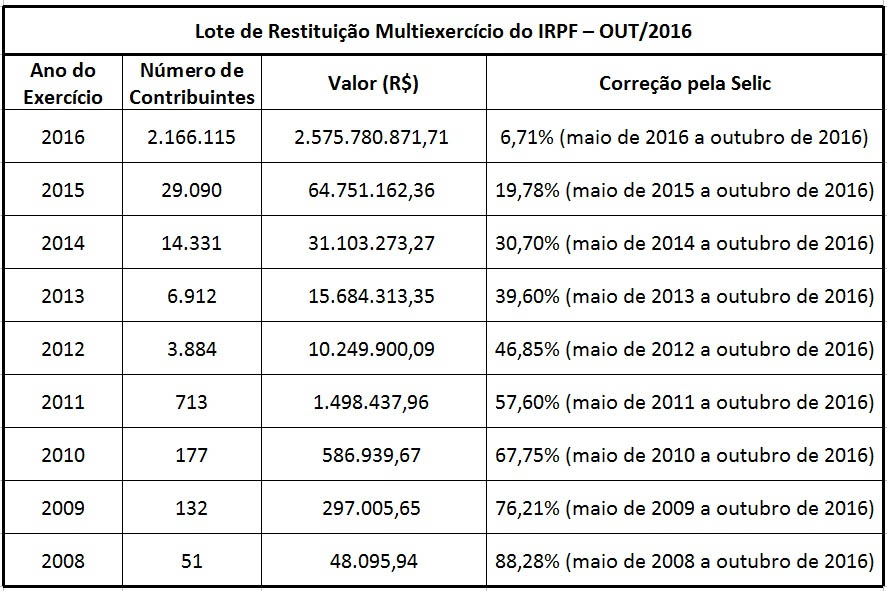

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet, ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.