A EFD-Reinf é uma das obrigações acessórias mais relevantes do sistema tributário brasileiro nos últimos anos. Desde sua implantação, ela mudou a forma como empresas e contadores gerenciam informações sobre retenções, contribuições previdenciárias e serviços prestados a terceiros.

Para quem ainda tem dúvidas sobre o que é, quem precisa entregar e como funciona na prática, este artigo reúne tudo o que você precisa saber com base nas exigências atuais da Receita Federal do Brasil.

A Confirp Contabilidade, com 40 anos de atuação estratégica em contabilidade, tributação e obrigações acessórias, acompanha de perto cada atualização normativa que impacta seus clientes. Este conteúdo foi elaborado com base nessa experiência acumulada para orientar empresas de todos os portes a cumprir essa obrigação com segurança e sem surpresas.

O que é a EFD-Reinf?

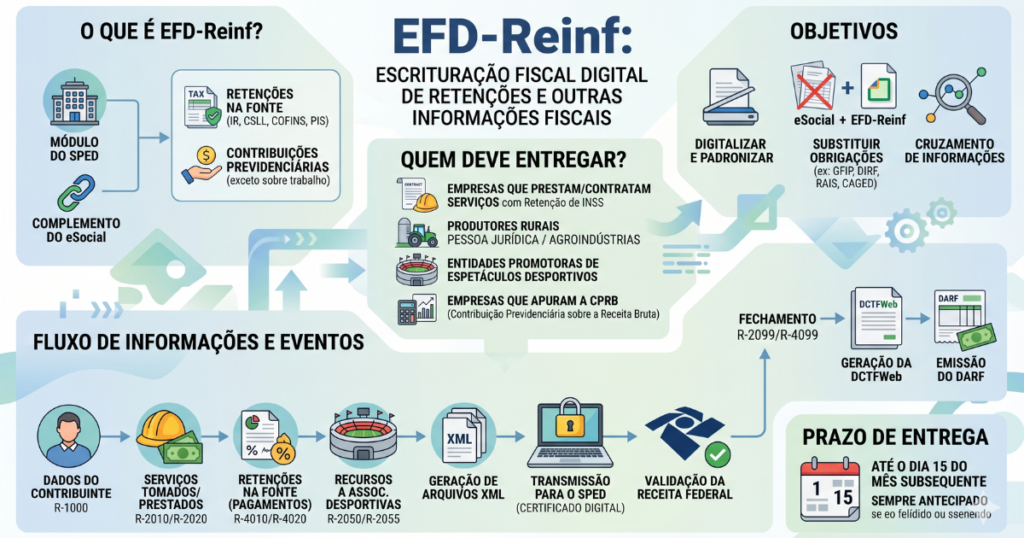

A EFD-Reinf, sigla para Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, é uma obrigação acessória integrante do SPED (Sistema Público de Escrituração Digital). Ela foi instituída pelo Ato Declaratório Executivo Cofis nº 16/2017 e regulamentada pela Instrução Normativa RFB nº 1.701/2017, com atualizações posteriores.

Em termos práticos, a EFD-Reinf é o módulo do SPED responsável por capturar e transmitir à Receita Federal informações sobre retenções de impostos e contribuições que não estejam vinculadas ao trabalho do empregado com vínculo empregatício — que já são capturadas pelo eSocial.

Isso significa que ela abrange, principalmente, retenções sobre serviços tomados e prestados, receitas de espetáculos e eventos esportivos, além de outras operações com retenção de tributos como CSLL, PIS, Cofins, IR e contribuições previdenciárias.

A EFD-Reinf surgiu para substituir e complementar obrigações acessórias anteriores, como a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social) em sua parte relativa às retenções sobre serviços, e a DIRF (Declaração do Imposto de Renda Retido na Fonte), que passou a ser progressivamente absorvida pelo sistema.

Para que serve a EFD-Reinf?

A principal finalidade da EFD-Reinf é centralizar, padronizar e cruzar informações fiscais entre o contribuinte e a Receita Federal, garantindo maior transparência, rastreabilidade e controle das retenções realizadas nas operações das empresas.

Do ponto de vista do fisco, a obrigação permite cruzar automaticamente os dados declarados por quem contrata com os dados de quem presta o serviço. Isso reduz drasticamente a possibilidade de inconsistências e fraudes, já que qualquer divergência entre os valores informados pelas partes pode ser identificada de forma automática.

Para as empresas, a EFD-Reinf serve como instrumento de regularidade fiscal. Cumprir corretamente essa obrigação significa demonstrar ao fisco que todas as retenções foram realizadas, registradas e recolhidas dentro dos prazos legais. Além disso, os dados informados na EFD-Reinf alimentam diretamente a DCTFWeb (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos), que é a declaração que substitui a GFIP e formaliza os débitos tributários previdenciários das empresas.

Quem está obrigado a entregar a EFD-Reinf?

Essa é uma das perguntas mais frequentes entre empresários e contadores. A obrigatoriedade da EFD-Reinf foi sendo ampliada progressivamente desde 2018, seguindo um cronograma de implantação por grupos de contribuintes.

São obrigados a entregar a EFD-Reinf:

- Empresas que prestam ou contratam serviços realizados mediante cessão de mão de obra ou empreitada, sujeitos à retenção de contribuição previdenciária (artigo 31 da Lei nº 8.212/1991)

- Empresas que pagam ou creditam rendimentos sobre os quais há retenção de Imposto de Renda Retido na Fonte (IRRF), exceto os rendimentos do trabalho

- Empresas que realizam retenções de PIS, Cofins e CSLL nos pagamentos efetuados a outras pessoas jurídicas

- Entidades promotoras de espetáculos desportivos

- Associações desportivas que mantêm equipe de futebol profissional

- Entidades que pagam rendimentos a beneficiários de planos de previdência complementar

- Órgãos e entidades da administração pública federal direta e indireta

- Optantes pelo Simples Nacional que se enquadrem em alguma das situações descritas acima

É importante destacar que o Simples Nacional não exime a empresa de entregar a EFD-Reinf caso ela realize operações sujeitas às retenções descritas. A obrigatoriedade é determinada pela natureza das operações realizadas, não pelo regime tributário da empresa.

Empresas que não realizaram nenhuma operação sujeita à obrigação no mês de referência devem transmitir os eventos de fechamento sem movimento, salvo em situações específicas regulamentadas pela Receita Federal.

Quais informações devem ser enviadas na EFD-Reinf?

O conteúdo da EFD-Reinf é organizado em eventos, que funcionam como módulos específicos de informação. Cada evento tem um código, um objetivo e uma estrutura definida pela Receita Federal. De forma ampla, as informações enviadas na EFD-Reinf incluem:

- Dados sobre os serviços contratados com retenção de contribuição previdenciária, identificando tomador, prestador, valor do serviço e valor retido

- Rendimentos pagos a pessoas físicas e jurídicas com retenção de IRRF, CSLL, PIS e Cofins

- Receitas de espetáculos e eventos esportivos auferidas por associações desportivas

- Informações consolidadas das retenções realizadas no mês

- Eventos de fechamento que encerram o período de apuração e disparam a geração da DCTFWeb

A qualidade e a exatidão dessas informações são fundamentais. Qualquer dado incorreto ou inconsistente pode gerar cruzamentos automáticos pelo sistema da Receita Federal, resultando em autuações, intimações ou pendências no CNPJ da empresa.

Como funciona a integração da EFD-Reinf com o eSocial e a DCTFWeb?

A EFD-Reinf não existe de forma isolada. Ela faz parte de um ecossistema digital composto por três grandes obrigações que se comunicam entre si: o eSocial, a EFD-Reinf e a DCTFWeb.

O eSocial é responsável por concentrar todas as informações relacionadas às relações de trabalho, como admissões, demissões, folha de pagamento, afastamentos e eventos de saúde e segurança do trabalhador. Ele captura as contribuições previdenciárias patronais e dos empregados com vínculo empregatício.

A EFD-Reinf, por sua vez, captura as retenções e informações fiscais que não passam pelo eSocial, ou seja, aquelas relacionadas a serviços contratados sem vínculo empregatício e a outros rendimentos sujeitos a retenção.

Ambas as obrigações alimentam automaticamente a DCTFWeb, que consolida todas essas informações e gera a declaração oficial dos débitos tributários previdenciários da empresa. É a partir da DCTFWeb que o DARF previdenciário é gerado para pagamento. Sem a transmissão correta da EFD-Reinf e do eSocial, a DCTFWeb não é gerada corretamente, o que pode impedir o recolhimento dos tributos dentro do prazo e comprometer a certidão negativa de débitos da empresa.

Essa integração representa uma mudança estrutural no modelo de declaração tributária brasileira. A empresa não envia mais documentos fragmentados para diferentes sistemas; ela alimenta uma cadeia digital interligada em que cada dado tem impacto direto nos demais.

Quais são os principais eventos da EFD-Reinf?

Os eventos da EFD-Reinf são organizados em dois grandes grupos: eventos de tabela (informações de suporte, como dados do contribuinte) e eventos periódicos (informações operacionais enviadas mensalmente).

Eventos não periódicos (tabelas e dados do contribuinte)

R-1000 – Informações do Contribuinte: é o evento de abertura da EFD-Reinf. Deve ser o primeiro a ser transmitido e reúne os dados cadastrais do contribuinte, como CNPJ, regime tributário e outras informações de identificação. Qualquer alteração nos dados cadastrais exige a atualização deste evento.

R-1070 – Tabela de Processos Administrativos e Judiciais: utilizado quando a empresa possui processos administrativos ou judiciais que impactam o cálculo de contribuições. Informar esses processos corretamente pode evitar o recolhimento indevido de valores discutidos judicialmente.

Eventos periódicos (enviados mensalmente)

R-2010 – Retenções Contribuição Previdenciária – Serviços Tomados: informa as retenções de contribuição previdenciária sobre serviços tomados de pessoas jurídicas com cessão de mão de obra ou empreitada. É um dos eventos mais críticos para empresas que contratam serviços de limpeza, vigilância, construção civil, tecnologia da informação, entre outros.

R-2020 – Retenções Contribuição Previdenciária – Serviços Prestados: espelho do R-2010, mas sob a perspectiva do prestador de serviços. Informa os valores de contribuição previdenciária retidos pelos tomadores nos serviços prestados.

R-2030 – Recursos Recebidos por Associação Desportiva: específico para entidades que mantêm equipe de futebol profissional e recebem recursos de outras entidades desportivas.

R-2040 – Recursos Repassados para Associação Desportiva: informa os recursos repassados a associações desportivas que mantêm equipe de futebol profissional.

R-2050 – Comercialização da Produção por Produtor Rural PJ/Agroindústria: destinado a produtores rurais pessoas jurídicas e agroindústrias, para informar a receita bruta proveniente da comercialização da produção e a contribuição previdenciária incidente sobre ela.

R-2055 – Aquisição de Produção Rural: utilizado por adquirentes de produção de produtores rurais pessoa física.

R-2060 – Contribuição Previdenciária sobre a Receita Bruta (CPRB): para empresas que optaram pela desoneração da folha de pagamento, informando a receita bruta e a contribuição previdenciária calculada sobre ela.

R-2098 – Reabertura dos Períodos de Apuração: evento que permite reabrir períodos já fechados para transmissão de eventos retificadores.

R-2099 – Fechamento dos Eventos Periódicos: evento obrigatório que encerra o período de apuração mensal e aciona a geração da DCTFWeb. Sem ele, o mês permanece aberto e a declaração não é consolidada.

R-4010, R-4020, R-4040, R-4080 – Pagamentos/Créditos com IRRF e Retenções de PIS, Cofins e CSLL: esses eventos, implantados progressivamente, concentram as informações sobre rendimentos pagos a beneficiários pessoas físicas (R-4010), pessoas jurídicas (R-4020), beneficiários não identificados (R-4040) e pagamentos a planos de saúde (R-4080). Eles incorporaram gradualmente as informações que antes eram prestadas na DIRF.

R-9000 – Exclusão de Eventos: utilizado para excluir eventos transmitidos indevidamente.

Quais são os prazos de entrega da EFD-Reinf?

Os prazos de entrega da EFD-Reinf variam conforme o tipo de evento e o grupo do contribuinte. De forma geral, os eventos periódicos devem ser transmitidos até o dia 15 do mês seguinte ao período de apuração.

Quando o dia 15 coincide com feriado nacional ou final de semana, o prazo é antecipado para o último dia útil anterior. Estados-membros possuem variações específicas para feriados locais, portanto é fundamental que a empresa ou seu escritório de contabilidade monitore essas datas com atenção.

Para contribuintes que realizam pagamentos sujeitos a retenção de IRRF e outras contribuições com vencimento diferenciado, os prazos específicos de cada evento devem ser observados conforme a legislação vigente.

A orientação da Confirp é sempre trabalhar com margem de antecedência, transmitindo os eventos com pelo menos dois dias úteis antes do vencimento, para absorver eventuais problemas técnicos nos sistemas da Receita Federal ou do próprio contribuinte.

Quais são as penalidades e multas por atraso ou erros na EFD-Reinf?

O descumprimento das obrigações relacionadas à EFD-Reinf pode gerar consequências financeiras significativas. As penalidades estão previstas na legislação que rege as obrigações acessórias e incluem:

- Multa por atraso na entrega: para pessoas jurídicas, a multa mínima é de R$ 500,00 por mês-calendário ou fração, podendo chegar a 2% ao mês sobre o valor das operações informadas com atraso, limitada a 20% do total

- Multa por informação incorreta ou incompleta: a legislação prevê multa de R$ 20,00 por dado omitido, inexato ou incompleto, com valor mínimo de R$ 100,00 por declaração

- Autuação fiscal por inconsistências nos dados: além das multas formais por atraso, as divergências identificadas automaticamente pelo cruzamento entre EFD-Reinf de diferentes contribuintes podem resultar em autuações fiscais com cobrança dos tributos apurados, acrescidos de juros e multa de ofício de 75% (que pode dobrar em caso de fraude ou sonegação)

Esses valores podem ser significativos para empresas de médio e grande porte que realizam muitas operações sujeitas a retenção. Por isso, a conformidade contínua é muito mais econômica do que lidar com as consequências de erros ou atrasos.

Como fazer a transmissão correta da EFD-Reinf?

A transmissão da EFD-Reinf é realizada por meio do Portal e-CAC (Centro Virtual de Atendimento ao Contribuinte) da Receita Federal ou por aplicativos homologados que se conectam à API do SPED. A transmissão exige o uso de certificado digital válido (e-CNPJ ou e-CPF) com procuração eletrônica para o responsável pela transmissão, quando este não é o próprio representante legal da empresa.

O processo de transmissão correta envolve algumas etapas fundamentais:

- Organização e coleta dos dados: antes de qualquer transmissão, é necessário reunir todos os documentos fiscais do período, como notas fiscais de serviços tomados e prestados, comprovantes de pagamentos a pessoas físicas e jurídicas, e demais documentos que comprovem as operações sujeitas a retenção.

- Preenchimento e validação dos eventos: com os dados organizados, os eventos são preenchidos no sistema utilizado pela empresa ou pelo escritório contábil. Antes da transmissão, é obrigatório validar os arquivos para identificar erros de preenchimento, campos obrigatórios não preenchidos ou inconsistências nos valores.

- Transmissão dos eventos não periódicos: o evento R-1000 (informações do contribuinte) deve ser transmitido primeiro, caso ainda não tenha sido enviado ou precise ser atualizado. Outros eventos de tabela seguem a mesma lógica.

- Transmissão dos eventos periódicos: após validação, os eventos operacionais do período são transmitidos. A ordem de transmissão importa: eventos de informação precisam ser enviados antes do evento de fechamento.

- Transmissão do evento de fechamento (R-2099): esse evento sinaliza ao sistema que todos os eventos do mês foram transmitidos e aciona a consolidação na DCTFWeb.

- Verificação do recibo e da DCTFWeb: após a transmissão, é fundamental verificar o recibo de entrega no e-CAC e confirmar que a DCTFWeb foi gerada corretamente com os valores esperados.

Quais são os erros mais comuns no envio da EFD-Reinf?

A experiência da Confirp no acompanhamento de dezenas de clientes ao longo dos anos de implantação da EFD-Reinf permitiu identificar os erros que aparecem com maior frequência e que mais comprometem a conformidade das empresas.

Classificação incorreta dos serviços sujeitos a retenção. Muitos erros surgem porque o departamento fiscal não identifica corretamente quais serviços contratados estão sujeitos à retenção de contribuição previdenciária. A lista de serviços do artigo 31 da Lei nº 8.212/1991 é extensa e inclui atividades que nem sempre são associadas à cessão de mão de obra, como manutenção e conservação de imóveis, digitação, e processamento de dados.

Notas fiscais sem a devida retenção informada. Quando um tomador de serviço não realiza a retenção em uma nota fiscal e não informa a operação na EFD-Reinf, cria uma inconsistência que pode ser identificada pelo prestador do serviço, que por sua vez informa o valor retido no seu evento R-2020. Essa divergência é sinalizada automaticamente pela Receita Federal.

Transmissão fora do prazo. A falta de um calendário fiscal interno e de controles de vencimentos é um dos principais motivos de atraso. A transmissão em cima do prazo também não deixa margem para corrigir erros antes do vencimento.

Evento de fechamento não transmitido. Empresas que transmitem todos os eventos operacionais mas esquecem de enviar o R-2099 ficam com o período em aberto, o que impede a geração da DCTFWeb e, consequentemente, do DARF para pagamento.

Dados cadastrais do prestador ou tomador incorretos. O uso de CNPJ incorreto, razão social desatualizada ou dados de natureza jurídica errados invalida o evento e exige retificação.

Retificações sem reabertura do período. Para retificar eventos de um período já fechado, é necessário primeiro transmitir o R-2098 (reabertura) antes de enviar os eventos retificadores e, em seguida, fechar novamente com um novo R-2099.

Checklist para evitar inconsistências fiscais na EFD-Reinf

Antes de cada transmissão mensal, o responsável pela EFD-Reinf deve verificar os seguintes pontos:

- Todos os contratos de serviços com cessão de mão de obra foram mapeados e estão sendo acompanhados mês a mês

- As notas fiscais de serviços tomados sujeitos a retenção foram conferidas e os valores retidos estão corretos

- Os pagamentos a pessoas físicas e jurídicas com IRRF foram registrados com os códigos de rendimento corretos

- O evento R-1000 está atualizado com os dados cadastrais vigentes do contribuinte

- Os eventos periódicos foram validados sem erros antes da transmissão

- A sequência de transmissão foi respeitada (eventos de informação antes do fechamento)

- O evento R-2099 foi transmitido e o recibo foi confirmado

- A DCTFWeb foi gerada e os valores conferem com os recolhimentos previstos

- O arquivo de recibo foi salvo e está acessível para auditoria futura

Esse controle sistemático, quando aplicado consistentemente, elimina a maior parte das ocorrências que geram multas e inconsistências fiscais.

Quais são os impactos da EFD-Reinf na rotina das empresas?

A implantação definitiva da EFD-Reinf trouxe mudanças concretas na forma como os departamentos fiscal e contábil das empresas organizam seu trabalho. Esses impactos vão além do simples cumprimento de uma obrigação acessória.

Maior rigor na gestão de contratos de serviços. As empresas precisaram mapear todos os contratos vigentes e classificá-los quanto à sujeição ou não à retenção previdenciária. Esse processo exigiu revisão de contratos antigos e uma padronização dos processos de aprovação de novos contratos.

Integração entre as áreas financeira, fiscal e contábil. Como a EFD-Reinf exige informações que circulam entre o departamento financeiro (que processa os pagamentos), o fiscal (que calcula e aplica as retenções) e a contabilidade (que consolida e transmite os dados), as empresas precisaram criar fluxos de comunicação mais eficientes entre essas áreas.

Pressão por precisão e pontualidade. O modelo de cruzamento automático de dados da Receita Federal cria uma pressão constante por precisão. Um erro que antes poderia passar despercebido por anos agora pode ser identificado em semanas, pelo simples cotejo entre as informações enviadas pelo tomador e pelo prestador de um mesmo serviço.

Necessidade de sistemas e ferramentas adequadas. Empresas que controlavam suas obrigações fiscais em planilhas ou sistemas desatualizados perceberam que a EFD-Reinf demandava ferramentas com integração aos sistemas da Receita Federal. Isso acelerou a adoção de ERPs e sistemas de gestão fiscal com módulos específicos para SPED.

Por que o apoio contábil especializado é fundamental na EFD-Reinf?

A complexidade da EFD-Reinf vai muito além de preencher formulários. Ela exige conhecimento tributário aprofundado, atualização constante sobre alterações normativas, domínio operacional dos sistemas da Receita Federal e capacidade de identificar e corrigir inconsistências antes que elas se transformem em problemas fiscais.

A Confirp Contabilidade acumula 40 anos de atuação no mercado, assessorando empresas de todos os setores na gestão de suas obrigações acessórias. No contexto da EFD-Reinf, esse suporte se traduz em um acompanhamento completo que inclui o mapeamento inicial das operações sujeitas a retenção, a transmissão mensal dos eventos dentro dos prazos, o monitoramento das atualizações da Receita Federal e a orientação para retificações quando necessário.

Contar com um escritório contábil especializado não é apenas uma questão de comodidade operacional. É uma decisão estratégica que protege a empresa de riscos fiscais relevantes, garante a continuidade da sua certidão negativa de débitos e permite que os gestores foquem no core business da empresa, com a certeza de que as obrigações acessórias estão sendo cumpridas por profissionais experientes e atualizados.

Para empresas que ainda não contam com esse suporte ou que enfrentam dificuldades na gestão da EFD-Reinf, a Confirp oferece uma análise inicial da situação fiscal sem compromisso, identificando gaps e oportunidades de melhoria no processo atual.

FAQ – Perguntas Frequentes sobre EFD-Reinf

O que é a EFD-Reinf em resumo?

A EFD-Reinf é uma obrigação acessória digital, parte do SPED, utilizada para declarar à Receita Federal as retenções de tributos realizadas sobre serviços contratados, pagamentos a pessoas físicas e jurídicas, e outras operações sujeitas a retenção de IRRF, CSLL, PIS, Cofins e contribuição previdenciária. Ela complementa o eSocial e alimenta automaticamente a DCTFWeb.

Empresa do Simples Nacional precisa entregar a EFD-Reinf?

Sim. O regime tributário não é o critério determinante para a obrigatoriedade. Se a empresa do Simples Nacional contratar serviços sujeitos à retenção de contribuição previdenciária ou realizar pagamentos com retenção de IRRF, ela está obrigada a entregar a EFD-Reinf.

Qual é a diferença entre EFD-Reinf e eSocial?

O eSocial registra informações trabalhistas e previdenciárias relacionadas aos empregados com vínculo formal de trabalho. A EFD-Reinf registra retenções sobre serviços tomados ou prestados por pessoas jurídicas e outros pagamentos que não passam pelo eSocial. As duas obrigações se complementam e juntas alimentam a DCTFWeb.

O que é a DCTFWeb e qual é sua relação com a EFD-Reinf?

A DCTFWeb é a declaração que formaliza os débitos tributários previdenciários das empresas perante a Receita Federal. Ela é gerada automaticamente com base nas informações transmitidas pelo eSocial e pela EFD-Reinf. É a partir dela que o DARF previdenciário é emitido para pagamento. Sem a transmissão correta da EFD-Reinf, a DCTFWeb não é consolidada adequadamente.

Qual é o prazo para entrega da EFD-Reinf?

Os eventos periódicos devem ser transmitidos até o dia 15 do mês seguinte ao período de apuração. Quando essa data coincide com feriado ou final de semana, o prazo é antecipado para o último dia útil anterior.

O que acontece se a empresa não entregar a EFD-Reinf no prazo?

A empresa está sujeita a multa mínima de R$ 500,00 por mês-calendário ou fração de atraso, podendo chegar a 2% ao mês sobre o valor das operações não declaradas, limitada a 20% do total. Além disso, a não entrega impede a geração da DCTFWeb, o que pode comprometer o recolhimento dos tributos e gerar pendências na certidão de regularidade fiscal da empresa.

É possível retificar eventos já enviados na EFD-Reinf?

Sim. A retificação é feita por meio do reenvio do evento com os dados corrigidos. Para retificar eventos de um período já fechado pelo R-2099, é necessário primeiro reabrir o período transmitindo o evento R-2098 e, após a retificação, fechar novamente com um novo R-2099.

O que é o evento R-2099 e por que ele é tão importante?

O R-2099 é o evento de fechamento dos eventos periódicos da EFD-Reinf. Ele encerra o período de apuração mensal e aciona o sistema para gerar a DCTFWeb com os dados transmitidos. Sem ele, o período permanece aberto e a declaração não é consolidada, mesmo que todos os outros eventos tenham sido enviados corretamente.

Quais eventos da EFD-Reinf estão relacionados ao IRRF?

Os eventos do grupo R-4000 concentram as informações sobre pagamentos e créditos sujeitos à retenção de IRRF, CSLL, PIS e Cofins. O R-4010 trata de pagamentos a pessoas físicas, o R-4020 a pessoas jurídicas, o R-4040 a beneficiários não identificados e o R-4080 a operações com planos de saúde coletivos. Esses eventos foram criados para absorver progressivamente as informações que anteriormente eram prestadas na DIRF.

A EFD-Reinf substitui a DIRF?

A EFD-Reinf é parte do processo de substituição gradual da DIRF. Os eventos R-4000 foram criados justamente para absorver as informações antes prestadas na DIRF. A Receita Federal anunciou a extinção progressiva da DIRF à medida que a EFD-Reinf é expandida e consolidada, portanto as empresas devem acompanhar as publicações normativas sobre esse tema para garantir a conformidade durante o período de transição.

Como evitar os erros mais comuns na EFD-Reinf?

Os principais cuidados são: manter um mapeamento atualizado de todos os contratos sujeitos a retenção, conferir as notas fiscais antes do pagamento para aplicar a retenção correta, validar todos os eventos antes de transmitir, respeitar a sequência de envio dos eventos e nunca esquecer de transmitir o evento de fechamento R-2099. Contar com um escritório contábil especializado é a forma mais segura de garantir que todos esses controles estejam operando de forma consistente.

Conteúdo produzido pela equipe técnica da Confirp Contabilidade, com base na legislação vigente e na experiência de 40 anos de atuação em contabilidade, tributação e obrigações acessórias. Para dúvidas específicas sobre a situação da sua empresa, entre em contato com um dos nossos especialistas.

Veja também: