PGFN publica portaria que regulamenta o Programa de Regularização Tributária. Poderão ser objeto do programa débitos vencidos até 30 de novembro de 2016.

Faça seu parcelamento com a Confirp!

Foi publicada a Portaria PGFN nº 152, de 02 de fevereiro de 2017 que regulamenta, no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN), o Programa de Regularização Tributária (PRT) de débitos inscritos em Dívida Ativa da União (DAU), previsto na Medida Provisória n° 766, de 04 de janeiro de 2017.

De acordo com a norma, poderão fazer parte do PRT os débitos de pessoas físicas ou jurídicas inscritos em DAU até a data de adesão ao programa, de natureza tributária ou não tributária, vencidos até 30 de novembro de 2016. Poderão também ser incluídos débitos objeto de parcelamentos anteriores rescindidos ou ativos, e débitos em discussão judicial, mesmo que em fase de execução fiscal já ajuizada.

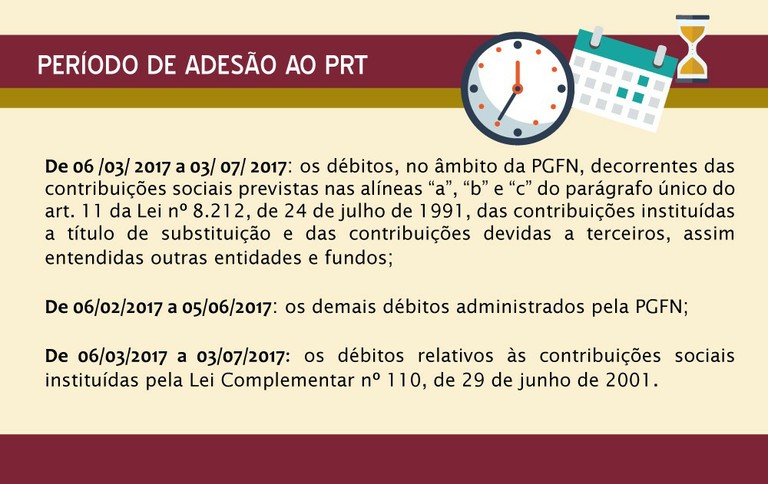

A adesão ao programa deverá ser feita separadamente de acordo com os débitos, observando-se os seguintes períodos:

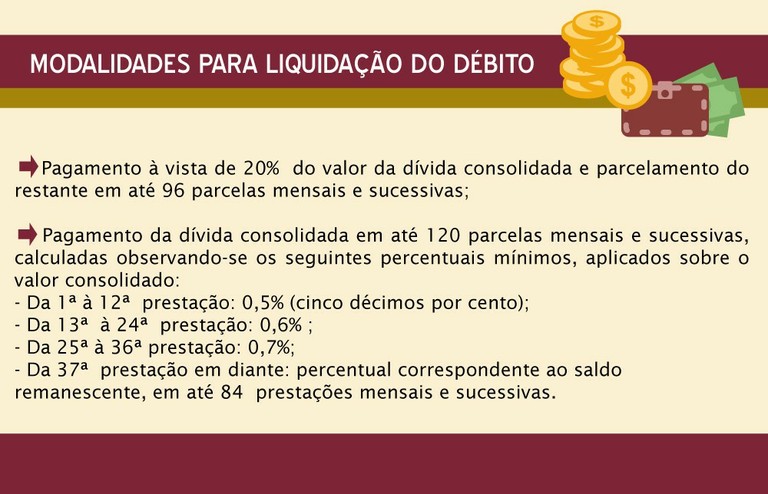

O optante poderá liquidar os débitos abrangidos pelo PRT mediante a opção por uma das seguintes modalidades:

O parcelamento de débitos cujo valor consolidado seja igual ou superior a R$ 15 milhões de reais depende da apresentação de carta de fiança ou seguro garantia judicial. Neste caso, o optante, após aderir ao parcelamento, deverá protocolar na unidade de atendimento integrado da Receita Federal de seu domicílio tributário, até o prazo final para adesão à respectiva modalidade de parcelamento, requerimento de apresentação da garantia, observando os requisitos previstos no art. 7º da Portaria.

O optante que desejar incluir no programa débitos consolidados em parcelamentos em curso, deverá formalizar a desistência antes da adesão, de forma irretratável e irrevogável, desses parcelamentos. Nas hipóteses em que os pedidos de adesão ao Programa de Regularização Tributária sejam cancelados ou não produzam efeitos, os parcelamentos para os quais houver desistência não serão restabelecidos.

Para incluir no PRT débitos que se encontrem em discussão judicial, o optante deverá desistir de eventual ação e renunciar a quaisquer alegações de direito sobre a qual se funde o litígio. Há de ser requerida a extinção do processo com resolução de mérito e a comprovação da desistência e da renúncia deverá ser apresentada até o prazo final do PRT.

Na hipótese de não desejar incluir na modalidade de parcelamento débito exigível que esteja em discussão judicial, deverá concluir o procedimento de adesão e, após, apresentar à unidade de atendimento integrado da Receita Federal de seu domicílio tributário, até a data final para adesão à respectiva modalidade de parcelamento, requerimento de revisão da consolidação, solicitando a exclusão do débito do parcelamento.

O valor mínimo da prestação mensal de cada uma das modalidades do parcelamento, consideradas isoladamente, será de R$ 200,00, quando o optante for pessoa física, e de R$ 1.000,00, quando o optante for pessoa jurídica.

Implicará exclusão do devedor do Programa de Regularização Tributária, a exigibilidade imediata da totalidade do débito confessado e ainda não pago e a automática execução da garantia prestada: a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas; a falta de pagamento de 1 parcela, se todas as demais estiverem pagas; a constatação de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento; a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante; a concessão de medida cautelar fiscal, nos termos da Lei nº 8.397, de 6 de janeiro de 1992; a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ, nos termos dos art. 80 e art. 81 da Lei nº 9.430, de 1996; o não pagamento dos débitos vencidos após 30 de novembro de 2016, inscritos ou não em Dívida Ativa da União; ou o descumprimento das obrigações com o Fundo de Garantia do Tempo de Serviço – FGTS.

A adesão ao PRT abrange a totalidade das inscrições exigíveis em nome do sujeito passivo, na condição de contribuinte ou responsável, implica confissão irrevogável e irretratável dos débitos e condiciona o optante à aceitação plena e irretratável de todas as condições estabelecidas na Portaria PGFN nº 152, de 2017, e na Medida Provisória nº 766, de 2017.

F0nte – Procuradoria-geral da Fazenda Federal